ΙζΟ≥ΤΎΜθΘΚΕΙ”ΆΉΊιΒ”ΆΧΉάϊΜζΜαΖ÷Έω

ΓΓΓΓ“ΜΓΔ œ÷Ή¥Ζ÷Έω

ΓΓΓΓ ήΜυ±ΨΟφ≤ν“λΦΑΦΨΫΎ–‘Ιφ¬…”ΑœλΘ§«ΑΤΎΕΙΉΊΦέ≤ν¥σΖυά©¥σΘ§¥οΒΫάζ ΖΗΏΈΜΓΘœ÷ΫΉΕΈΩΣ ΦΜΊΒςΘ§Μυ±ΨΟφΒΡ±δΜ·“≤÷ß≥÷ΕΙΉΊΦέ≤νΦΧ–χ ’Ν≤ΓΘ

ΓΓΓΓ«ΑΤΎΕΙΉΊΦέ≤ν―œ÷ΊΤΪάκ’ΐ≥ΘΥ°ΤΫΒΡ‘≠“ρ”–“Μœ¬ΦΗΒψΘΚ

ΓΓΓΓ1ΓΔ ΧλΤχ≥¥ΉςΤΎΦδΘ§ΟάΕΙ“ρΗ…ΚΒΧβ≤ΡΕχ¥σΖυ…œ―οΘ§USDAΝ§–χœ¬ΒςΟάΕΙ≤ζΝΩΦΑΩβ¥φΘ§Ν§≈ΧΕΙάύ«Ω ΤΗζ’«ΓΘ

ΓΓΓΓ2ΓΔ œΡΦΨΈΣΉΊιΒ”ΆΆζ≤ζΤΎΘ§¬μά¥Ές―«ΦΑ”ΓΡαΉΊιΒ”Ά≤ζΝΩ≥ΛΤΎ¥Π”ΎΗΏΈΜΘ§Εχ–η«σΫœΈΣΤΘ»μΘ§“ΜΖΫΟφΘ§ΚξΙέΨ≠ΦΟ–Έ Τ≤ΜΦ―Θ§…ζΈο≤ώ”Ά”ΟΝΩΦθ…ΌΘ§‘≠”Ά≥÷–χΉΏ»θΘ§Ε‘¬μ≈ΧΉΊιΒ”Ά‘λ≥…Ϋœ¥σ―Ι÷ΤΘ§Νμ“ΜΖΫΟφΘ§»ΥΨυ ≥”Ο”Ά”ΟΝΩ‘ω≥ΛΥΌΕ»ΜρΫΪΖ≈ΜΚΓΘΙ©Ηχ‘ωΦ”Εχ–η«σΤΘ»μΒΡ«ιΩωΒΦ÷¬œ¬ΑκΡξ¬μά¥Ές―«ΦΑ”ΓΡαΉΊιΒΩβ¥φ≤ΜΕœ‘ωΦ”Θ§¥¥άζ Ζ–¬ΗΏΓΘ

ΓΓΓΓ3ΓΔ ΙζΡΎΖΫΟφΘ§ΙζΦ“≥ωΧ®ΝΥ“ΜœΒΝ–ΒΡ–¬’ΰ≤Ώά¥ΙφΖΕΉΊιΒ”Ά –≥ΓΓΘ Ήœ»Θ§ΙζΦ“ΫΪΗζΉΌΉΊιΒ”Άœ÷ΜθΒΡΝςœρΘ§ ‘Βψ(»γ’≈Φ“Ηέ)œ÷ΜθΝςΆ®–‘¥σΖυΫΒΒΆΘΜΤδ¥ΈΘ§¥”ΟςΡξΩΣ ΦΘ§ΙζΦ“Ε‘ΉΊιΒ”ΆΫχΩΎΤΖΦΕ”–ΝΥ―œΗώΒΡœό÷ΤΘ§ΒΫΗέΉΊιΒ”Ά»γ≤ΜΖϊΚœΙζ±ξΕΰΒ»ΒΡ±ξΉΦΘ§‘ρΜα±ΜΆΥ‘ΥΘ§ΫΪ“‘Ιψ÷ίΈΣ ‘ΒψΘΜΉνΚσΘ§ΙζΦ“Έ¥ά¥ΫΪΕ‘ΉΊιΒ”Ά≤σΕ“ Β––ΫœΈΣ―œΗώΒΡΦύΩΊΘ§–ΓΑϋΉΑ≤σΕ“±»άΐΫΪ±Μ“Σ«σ±ξΉΔΘ§≤ΜΖ®≤σΕ“ΉΊιΒ”ΆΒΡ«ιΩω“≤ΫΪΒΟΒΫ―œ≥ΆΘ§Ά®ΙΐΒς―–Θ§Έ“Ο«ΖΔœ÷÷––Γ”Ά≥ßΒΡΉΊιΒ”Ά≤ΜΖ®≤σΕ“œ÷œσ“―Ψ≠ΒΟΒΫΝΥΫœ¥σΒΡΩΊ÷ΤΘ§ΒΪ–ΓΑϋΉΑΉΊιΒ”Ά≤σΕ“±»άΐ±ξΉΔΒΡΈ Χβ“ρΦΦ θΡ―ΧβΕχ‘ίΜΚΓΘ’ϊΧεά¥Ω¥Θ§ΙζΦ“ΒΡ–¬’ΰ≤ΏΫΪ“÷÷ΤΉΊιΒ”Ά–η«σΘ§≤ΔΫΪ‘λ≥…ΉΊιΒ”Ά¥§ΤΎΧα«ΑΒΡ«ιΩωΓΘ

ΓΓΓΓ4ΓΔ ÷ς≤ζΙζΖΫΟφΘ§¬μά¥Ές―«ΦΑ”ΓΡα“ρΩβ¥φΗΏΤσΕχΫΒΒΆΙΊΥΑΘ§ΒΪ»ΓœϊΝΥΟβΥΑΒΡΕνΕ»Θ§≤ΔΫΪ¥”ΟςΡξΩΣ Φ Β ©Θ§ΫχΩΎ…ΧΈΣΝΥ‘ΎΡξΒΉ«ΑΫΪΟβΥΑΕνΕ»”ΟΆξΘ§≤ΔΙφ±ή÷–ΙζΕ‘ΉΊιΒ”ΆΫχΩΎΤΖΦΕΒΡΙφΕ®Θ§ΫΪΟςΡԾΧα«ΑΒΫΡξΒΉΘ§’β ΙΒΟΡξΒΉ÷–ΙζΉΊιΒ”Ά≥ωœ÷ΝΥ±©ΩβΒΡ«ιΩωΘ§œ÷ΜθΦέΗώ¥σΖυœ¬¥λΘ§ΤΎΜθΦέΗώ“≤ ή¥Υ”ΑœλΫœΈΣΤΘ»μΓΘ

ΓΓΓΓΚσ–χΩ…¥Ό≥…ΕΙΉΊΦέ≤ν ’Ν≤ΒΡ“ρΥΊ”–“Μœ¬ΦΗΒψΘΚ

ΓΓΓΓ1ΓΔ ¬μά¥Ές―«ΉΊιΒ”ΆΩβ¥φΩΣ ΦΦθ…ΌΘ§“ΜΖΫΟφΘ§Ε§ΦΨΒΫά¥Θ§≤ζΝΩΩΣ ΦΦθ…ΌΘ§Νμ“ΜΖΫΟφΘ§ΫΎ»’ΝΌΫϋΘ§ΉΊιΒ”Ά–η«σ”–Υυ‘ωΦ”Θ§¬μ≈ΧΉΊιΒ”Ά¥Π”Ύ≥§ΒχΒΡ«ιΩωΘ§“―”–“ΜΕ®Φέ÷ΒΆΕΉ ΜζΜαΘ§

ΓΓΓΓ2ΓΔ ¥”Ωβ¥φά¥Ω¥Θ§¬μά¥Ές―«ΉΊιΒ”Ά≥ωΩΎΝΩ”–ΚΟΉΣΦΘœσΘ§÷–Ιζ11‘¬12‘¬ΫχΩΎΝΩΫΪ¥σΖυ‘ωΦ”ΓΘ12‘¬MPOB±®Ηφ(11‘¬ ΐΨί)ΦΑ1‘¬MPOB±®Ηφ(12‘¬ ΐΨί)άϊΕύΩ…Ρή–‘Ϋœ¥σΘ§Ωβ¥φΫΪœ¬ΒςΓΘ

ΓΓΓΓ3ΓΔ ΟάΕΙœ¬ΤΤ1500Θ§Κσ–χΦΧ–χœ¬ΒχΩ’ΦδΫœ¥σΘ§“ΜΖΫΟφΘ§«ΑΤΎΟάΕΙ≥¥Ής≈ίΡ≠ΤΤΝ―Θ§≤ζΝΩ≤ΜΕœ…œΒςΘ§Νμ“ΜΖΫΟφΘ§ΡœΟά‘ω≤ζ‘ΛΤΎ«ΩΝ“Θ§¥σΕΙΙ©–ηΤΪΫτ“―±ΜΗΡ…ΤΓΘΟάCFTCΜυΫπΨΜΕύΒΞ≥÷≤÷≤ΜΕœΥθΦθΘ§Έ“Ο«»œΈΣΘ§ΕΙάύ÷–≥ΛœΏ»‘ΤΪΩ’ΓΘ

ΓΓΓΓ4ΓΔ ΒΫΡΩ«ΑΈΣ÷ΙΘ§ΉΊιΒ”ΆάϊΩ’œϊœΔ≤ΜΕœΘ§Ωβ¥φΗΏΤσΘ§–η«σΤΘ»μΘ§¥φ‘ΎάϊΩ’≥ωΨΓΒΡΩ…ΡήΘ§»γΚσ–χ¬μά¥Ές―«ΉΊιΒ”ΆΩβ¥φ≤Μ‘ΌΦΧ–χ‘ωΦ”Θ§Μρ «‘ωΦ”ΥΌΕ»ΒΆ”Ύ‘ΛΤΎΘ§‘ρ¬μ≈ΧΜρΩ…ΤσΈ»Θ§Ν§≈ΧΕΙΉΊΦέ≤ν“≤ΫΪ ’Ν≤ΓΘ

ΓΓΓΓΕΰΓΔ Ω…–––‘Ζ÷Έω

ΓΓΓΓ1ΓΔΕΙ”ΆΉΊιΒ”ΆΨΏ”–ΗΏΕ»Χφ¥ζ–‘ΦΑœύΙΊ–‘Θ§ΝΫΤΖ÷÷ΤΎΜθΦέΗώœύΙΊœΒ ΐΈΣ0.98Θ§œ÷ΜθΦέΗώœύΙΊœΒ ΐΈΣ0.96ΓΘ

ΓΓΓΓ2ΓΔάζ Ζ ΐΨίœ‘ ΨΦέ≤νΦΨΫΎ–‘Ιφ¬…ΦΪ«ΩΘ§“ΜΑψ7-10‘¬¥οΒΫΦέ≤νΗΏΒψΘ§άζ Ζ ΐΨίΩ…–≈–‘ΫœΗΏΘ§±ΨΡξΕ»Φέ≤ν ’Ν≤ΫœΆμΓΘ

ΓΓΓΓ05Κœ‘Φ

ΓΓΓΓ09Κœ‘Φ

ΓΓΓΓΖγœ’“ρΥΊ

ΓΓΓΓ1ΓΔΡœΟάΧλΤχ¥φ‘Ύ≤Μ»ΖΕ®–‘Θ§ΒΪΗυΨίΧλΤχ‘Λ≤βΡΘ–Άά¥Ω¥Θ§±ΨΡξΕ»ΡœΟάΧλΤχΫœΈ¬ΚΆΓΘ

ΓΓΓΓ2ΓΔ ”–œϊœΔ≥ΤΘ§¬μά¥Ές―«ΜρΫΪ¥””ΓΡαΫχΩΎΉΊιΒ”ΆΘ§¥ΥΨΌΫΪ «¬μά¥Ές―«Ι©Ηχ‘ωΦ”Θ§Ε‘¬μ≈Χ‘λ≥…―Ι÷ΤΓΘ

ΓΓΓΓ»ΐΓΔ ΫΜ“Ή≤Ώ¬‘

ΓΓΓΓ¥”Φέ≤ν’ϊΧεΉΏ Τά¥Ω¥Θ§ΕΙΉΊΦέ≤νΉΏ Τ≥ œ÷ΓΑMΓ±–ΈΒΡΥΪΕΞΘ§“ΜΑψ‘Ύ7-11‘¬ΒΫ¥οΖε÷ΒΘ§‘Ύ11-1‘¬≥ωœ÷¥σΖυ ’Ν≤Θ§≤ΜΆ§Κœ‘Φ«ιΩω≤Δ≤Μ“Μ÷¬ΓΘ

ΓΓΓΓ01Κœ‘ΦΝςΕ·–‘≥δΉψ ±Θ§ΕΙΉΊΦέ≤ν“ΜΑψΜα≥ωœ÷ΒΎ“ΜΗωΕΞΘ§ΕΧΤΎ”– ’Ν≤ΜζΜαΘ§ΒΪΦέ≤νΩ…ΡήΦΧ–χά©¥σΘ§9‘¬-11‘¬Ω…Ρή≥ωœ÷ΒΎΕΰΗωΕΞΘ§¥”ΫώΡξΒΡ«ιΩωά¥Ω¥Θ§¥Υ÷ήΤΎ≥ω―”ΚσΒΡ«ιΩωΘ§ΟάΕΙ≥¥Ής ±ΦδΫœ≥ΛΓΘ

ΓΓΓΓ05Κœ‘ΦΝςΕ·–‘≥δΉψ ±Θ§ΕΙΉΊΦέ≤ν“ΜΑψΜα≥ωœ÷’πΒ¥Μρ «’πΒ¥Κσ ’Ν≤ΒΡΉΏ ΤΘ§”– ±“≤–ΓΖυά©¥σ≥ωœ÷ΒΎΕΰΗωΕΞ≤ΩΘ§≤ΩΖ÷ΡξΖί05Κœ‘ΦΦέ≤νΩΣ ΦΦ±ΥΌ ’Ν≤Θ§’ϊΧεά¥Ω¥‘Ύ05Κœ‘ΦΫχ––ΧΉάϊΘ§ΩςΥπΖγœ’Ϋœ–ΓΘ§Υδ»Μ≤Δ≤Μ «ΟΩΡξΕΦΜα≥ωœ÷Φέ≤νΒΡ ’Ν≤Θ§»γΦέ≤ν‘ΎΝςΕ·–‘Φθ…ΌΒΡΈΣ ’Ν≤Θ§Ω…ΩΦ¬«ΜΜ‘¬÷Ν09Κœ‘ΦΓΘ

ΓΓΓΓ09Κœ‘ΦΝςΕ·–‘≥δΉψ ±Θ§ΕΙΉΊΦέ≤ν“ΜΑψΜα≥ωœ÷¥σΖυ ’Ν≤Θ§Κή ΚœΫχ––ΒΞΗωΚœ‘ΦΒΡΧΉάϊΓΘ

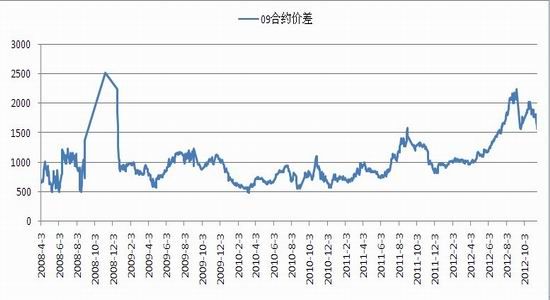

ΓΓΓΓ‘Ύ≤ΌΉς…œΩ…ΩΦ¬«ΒΞΗωΚœ‘Φ…œΒΡΧΉάϊΜρ «ΕύΗωΚœ‘ΦΝ§–χΧΉάϊΘ§ ΐΨίœ‘ ΨΘ§‘ΎœύΝΎΝΫΗωΚœ‘ΦΝςΕ·–‘ΨυΫœ¥σΒΡ«ιΩωœ¬Θ§Εΰ’ΏΉΏ ΤΫœΈΣ“Μ÷¬Θ§ΜΜ‘¬Ζγœ’Ϋœ–ΓΓΘΒΞΗωΚœ‘ΦΧΉάϊΩ…ΩΦ¬«05Κœ‘ΦΜρ09Κœ‘ΦΘ§Ν§–χΧΉάϊΩ…ΩΦ¬«01ΓΔ05ΓΔ09Κœ‘ΦΜρ «05ΓΔ09Κœ‘ΦΓΘΨΏΧεΫ®≤÷ΓΔΤΫ≤÷ΒψΈΜ–ηΩΦ¬«ΨΏΧε«ιΩωΘ§Έ“Ο«»œΈΣΘ§±ΨΡξΕ»05Κœ‘ΦΕΙΉΊΦέ≤ν”ΠΩ…“‘ΜΊΙιΒΫ1300-1500Θ§≥÷≤÷÷ΝΡξΒΉΓΘ

ΓΓΓΓΙζΟ≥ΤΎΜθ Νθξœ

–¬άΥ…υΟςΘΚ¥ΥœϊœΔœΒΉΣ‘ΊΉ‘–¬άΥΚœΉςΟΫΧεΘ§–¬άΥΆχΒ«‘Ί¥ΥΈΡ≥ω”Ύ¥ΪΒίΗϋΕύ–≈œΔ÷°ΡΩΒΡΘ§≤Δ≤Μ“βΈΕΉ≈‘όΆ§ΤδΙέΒψΜρ÷Λ ΒΤδΟη ωΓΘΈΡ’¬ΡΎ»ίΫωΙ©≤ΈΩΦΘ§≤ΜΙΙ≥…ΆΕΉ Ϋ®“ιΓΘΆΕΉ ’ΏΨί¥Υ≤ΌΉςΘ§Ζγœ’Ή‘ΒΘΓΘœύΙΊΉ®Χβ

≤¬Ρψœ≤ΜΕ

- ΓΨ–¬Έ≈ΓΩ 2012ΡξΒΎ“Μ≥Γ―©

- ΡœΨ©«ΙΜςΑΗΜρ”κΕΖΤχΈόΙΊ

- ΓΨ ÷ΜζΓΩ ―Α’“Ά§ΟϊΆ§–’»Υ

- ΉΘΗΘΚΊΩ® ά¥…ηΦΤ“’ θ«©Οϊ

- ΓΨΚΊΩ®ΓΩ ΖΔΥΆœ≤–≈±μ¥οΑ°

- άΥ¬ΰΚΊΩ®ΥΆΗχΡψ–ΡΑ°ΒΡTa

- ΓΨ”ιά÷ΓΩ ΙΊΝηΫώ»’œ≤ΒΟΉ”

- ΖρΤόΦδΫΓΩΒΈο÷ ΨΪ…ώ…ζΜν

- ΓΨΟά≈°ΓΩ ΉΣ…μΨΆΆϋΦ«ΒΡΥΐ

- ΟΩ»’“ΜΩΧ÷”–όΗ¥…μ–ΆΡ–»ΥΑο

- ΓΨΆΦΝεΓΩ ―Α’“«ε¥ΩΟά…Ό≈°

- Ήν–¬Νε…υœ¬‘Ί ÷Μζ÷ςΧβ

- ΓΨ≤©ΩΆΓΩ ΗζΫχάœΑε»γ«ι»Υ

- ÷–ΙΊ¥εΨΪ”ΔΖΩ≈ΪΒΡΩ≤Ωά÷°¬Ζ

- ΓΨ”ΈœΖΓΩ Α≤ΉΩΉν»»Ο≈”ΈœΖ

- iphoneΉν–¬…œœΏ”ΈœΖœ¬‘Ί

- Ντ Ί≈°Ά·±·Ψγ»γΚΈ±ήΟβ

- ΓΑΨΚ―ΓΓ±ΤΕάß…ζΡ―Χβ

- Ωσ≤ζΩΣ≤…÷¬ΜΖΨ≥Έέ»Ψ

- Έ“ΙζΫΪΧαΗΏάΕΧλΟ≈Φς

- Ή ‘¥ΥΑΗΡ≤Μ”Π≥εΜςΟώ…ζ

- ΦΫ“Μ…ζΧ§ΙΪ‘Α≤ΊΝΕ”Ά≥ß

- ±±¥®άœœΊ≥«»ΪΟφΩΣΖ≈

- »Ο÷ΤΕ»ΖωΤπΥΛΒΙΒΡάœ»Υ

- ΙΪ≤όΥΫ”Σ≤ΜΩ…Υφ±ψ

- »ΪΙζ10%”Έ”Ψ≥ΊΡρΥΊ≥§±ξ

- …ίΤΖΟ≈Βξ…φœ”≈Α¥ΐ‘±ΙΛ

- ¬Ω”―ΉΙ―¬ Ψ»‘°‘βΨή

- άΆΙΛ¥σΨϋ±≥ΚσΩ’–ΡΒΡΦ“

- Βφ«°Ηγ14ΡξΒφ2Άρ‘Σ

- ΟΛΈΡΆΦ ιΙίΨ≤¥ΐΕΝ’Ώ

- 2012Ιψ÷ί≥Β’Ι11‘¬ΩΣΡΜ

- ΓΕ…ώΈδΓΖΟ»≥ηΦΣœιΩ®

- ΓΕΕάΙ¬«σΑήΓΖ–¬άΥΕάΦ“άώΑϋ

- ΓΕάηΟς÷°ΙβΓΖΡßΖ®Χλ ΙΩ®

- ΓΕΨ≈“θ’φΨ≠ΓΖΜΣ…Ϋ¬έΫΘΩ®

- ΓΕ¬εΤφ”Δ–έ¥ΪΓΖΉξ ·Ω®

- ΓΕΈ ΒάΓΖΧλΆβΖ…œ…Ω®

- ΓΕΝζ÷°Ι»ΓΖΚΟG”―άώΑϋ

- ΓΕΨΔΈηΧΟΓΖ≥§ΦΕΟς–«άώΑϋ

- ΓΕΒΕΫΘ–ΠΓΖΡΎ≤βΧΪΦΪΩ®

- ΓΕNBA2KOLΓΖΕΞΦβ–¬–ψΩ®

- ΓΕ÷οœ…2ΓΖ÷–Ιζ”Δ–έΩ®

- ΓΕ’ΫΒΊΖγ‘ΤOLΓΖ’ΫΒΊΧΊ»®Ω®

- Ϋ«…ΪΑγ―ίάύ–¬ ÷Ω®

- …δΜςάύ”ΈœΖ–¬ ÷Ω®

- Ε·Ήςάύ”ΈœΖ–¬ ÷Ω®

- ≤Ώ¬‘άύ”ΈœΖ–¬ ÷Ω®