ВГКЃЦкЛѕЃКЯћЗбЕМОНЋРДСй PVCЛђжиЛиШѕЪЦ

ЁЁЁЁЧАЦкЪмЕНЙњМЪдгЭДѓЗљЩЯеЧвдМАУРЙњЭЦГіQE3ЕФРћКУгАЯьЃЌЙњФкPVCНсЪјСЫГЄЦкЕФЯфЬхе№ЕДгРДвЛВЈЗДЕЏЃЌВЂдк9дТЗнДДГіНќЦкаТИп6850ЁЃжЎКѓЃЌЫцзХЙњМЪгЭМлЕФЛиЕїЃЌвдМАЙњФкашЧѓБэЯжШдНЯЦЃШэЃЌPVCЗДЕЏжЎТЗжежЙЃЌжиЛиЕјЪЦЁЃ

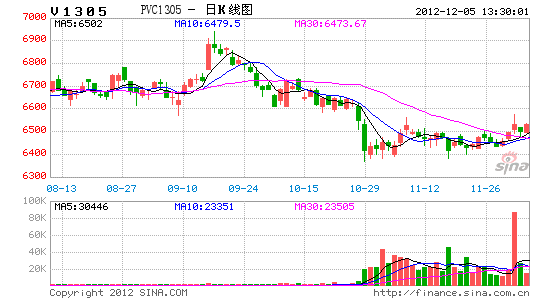

ЁЁЁЁвЛЁЂНќЦкPVCЯжЛѕЪаГЁеЧКѓЛиЕј

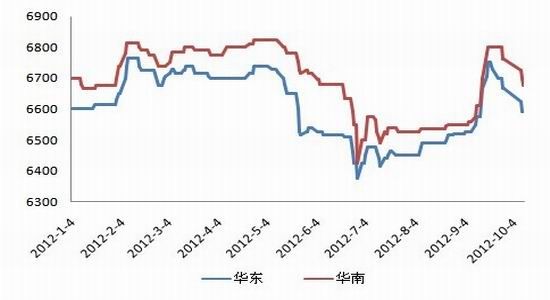

ЁЁЁЁЭМ1: ЙњФкЛЊЖЋЁЂЛЊФЯЪаГЁPVCМлИёзпЪЦЭМ

ЁЁЪ§ОнРДдДЃКАВбЖЫМзЪбЖ ВГКЃЦкЛѕбаОПдК

ЁЁЁЁдкГЄДяСНИіЖрдТЕФЕЭЮЛХЬећжЎКѓЃЌ9дТГѕЙњФкPVCМлИёГіЯжЩЯеЧЪЦЭЗЁЃЪзЯШвдаЁеЧЮЊжїЃЌВЂЧвдкдТГѕЪБЕФГЩНЛЯрЖдЛюдОЃЌжЎКѓгжПЊЪМНјШыЙлЭћКЭНЉГжЃЌЪБжС9дТ14ШеЃЌЪмЕНУРЙњЭЦГіQE3ЕФДЬМЄЃЌЙњФкPVCЦкМлДѓЗљЩЯбяЃЌЯжЛѕЪаГЁЕФГДеЧЗеЮЇКмПьБЛКцЭаГіРДЁЃзюЮЊЙиМќЕФЪЧЃЌУГвзЩЬЕФЧАЦкПтДцСПгаЯоЃЌPVCЦѓвЕдђеЦЮеСЫеЧМлЕФжїЖЏШЈЃЌетбљдкГЄЦкПїЫ№ЕФЧщПіЯТЃЌздШЛНЯвзбЁдёМсЭІЕФПДеЧааЮЊЁЃ

ЁЁЁЁШЛЖјашЧѓЕФеце§РЖЏВЂВЛУїРЪЁЃДгзюПЊЪМЕФаЁеЧЕНКѓЦкЕФеЧЗљРЉДѓЃЌВЂУЛгаКмУїРЪЕФЗДгГГіЪаГЁашЧѓЕФШШЧщЃЌЯТгЮЦѓвЕЕФНгЕЅВНзрШдЮДМгПьЃЌетбљОЭВЛФмЫЕУїИеадашЧѓГЏзХЛжИДЕФЗНЯђЗЂеЙЁЃЙЪдкДѓеЧжЎКѓЃЌгЩгкЮоИќУїЯдЕФРћКУвђЫижЇГХЃЌЙњФкPVCЪаГЁЫцжЎзЊЮЊЦНОВЃЌНјШы10дТЗнжЎКѓПЊЪМжиЛиЯТЕјЬЌЪЦЁЃ

ЁЁЁЁЖўЁЂдСЯЪаГЁЃК

ЁЁЁЁЙњФкЕчЪЏЪаГЁећЬхЦНЮШ ОжВПаЁЗљЯТЬН

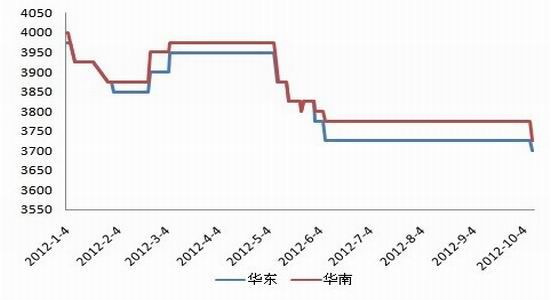

ЁЁЁЁЭМ4: ЙњФкЛЊЖЋЪаГЁЕчЪЏМлИёзпЪЦЭМ

Ъ§ОнРДдДЃКАВбЖЫМзЪбЖ ВГКЃЦкЛѕбаОПдК

ЁЁЁЁНќЦкЙњФкЕчЪЏЪаГЁШдвдХЬећЮЊжїЃЌЫфШЛОжВПЕиЧјИпЖЫГЩНЛгаЫљМѕЩйЃЌЕЋетВЂЮДЖдећЬхНЛЭЖДѓЪЦаЮГЩУїЯдгАЯьЁЃОнСЫНтЃЌЕБЧАЙњФкИїЕиЧјЕчЪЏЕНЛѕОжУцВЛвЛЃЌЕїећЗНЪНвргаЧјБ№ЁЃЮїББЕиЧјНќЦкИпЖЫГЩНЛМлИёгаЫљЯТЛЌЃЌЗљЖШдМдк50дЊ/ЖжзѓгвЃЌЕЋжїСїжиаФШдвдЮШЮЊжїЁЃЖЋББЁЂЛЊББЁЂЛЊжаЕШЕиЧјЃЌЫфШЛЕчЪЏЕНЛѕднЮШЃЌЕЋТШМюЦѓвЕШДФбвдНјаагааЇПтДцБИЛѕЃЌЫљвдМлИёЫЎЦННЯЮЊНЉГжЁЃЖјЮїФЯЕиЧјЃЌОЁЙмВПЗжЪЁЗнЪмЕие№ЕШздШЛджКІгАЯьЃЌгаВПЗжЕчЪЏЦѓвЕЭЃГЕЃЌЕЋЦфећЬхЕчЪЏЛѕдДСПШдЯдГфдЃЃЌвђДЫГЩНЛЫЎЦНаЁЗљЯТЛЌЁЃзмЬхРДПДЃЌЕБЧАЙњФкЕчЪЏЪаГЁЙЉашЙиЯЕДѓЬхГЪЦНКтЬЌЪЦЃЌОжВПЪаГЁЙЉДѓгкЧѓМлИёаЁЗљЯТЕјЃЌЗљЖШдк50-100дЊ/ЖжЁЃ

ЁЁЁЁећЬхЖјбдЃЌФПЧАЙњФкЕчЪЏЪаГЁЙЉашНЯЮЊЦНКтЃЌЫфШЛОжВПГіЯжМлИёаЁЗљЯТЕїЃЌЕЋЪаГЁећЬхШдШЛНЯЮЊЦНЮШЃЌЪмЕНЕчЪЏдСЯГЩБОжЇГХЃЌКѓЪаЯТНЕПеМфЗЧГЃгаЯоЁЃ

ЁЁЁЁЙњМЪдгЭгаЭћМЬајЛиЬН

ЁЁЁЁЭМ5: УРдгЭЦкЛѕзпЪЦЭМ

ЁЁЁЁЪ§ОнРДдДЃКЮФЛЊВЦО ВГКЃЦкЛѕбаОПдК

ЁЁЁЁ9дТГѕвдРДЃЌЙњМЪдгЭећЬхГЪеёЕДЩЯаазпЪЦЃЌдкУРЙњЭЦГіQE3жЎКѓЃЌ14ШевЛЖШДЅМА100УРдЊ/ЭАЕФећЪ§ЙиПкЁЃШЛЖјЃЌ9дТ17ШеЗчдЦЭЛБфЃЌгЭМлГіЯжНќ5УРдЊ/ЭАЕФМБЕјЃЌгЭМлдк100УРдЊ/ЭАЙиПкдтгіЧПзшСІЃЌВЂвЛЖШЛиТфжС90УРдЊ/ЭАИННќЁЃ

ЁЁЁЁМОНкадашЧѓЭњМОНсЪј

ЁЁЁЁУПФъЕФШ§МОЖШЪЧШЋЧђдгЭашЧѓЭњМОЃЌвЛЗНУцУРЙњЯФМОЦћгЭЯћЗбЭњМОЕНРДЃЌСэвЛЗНУцжаЖЋШМСЯЗЂЕчашЧѓдіМгЃЌШЋЧђдгЭШеОљашЧѓСПдкШ§МОЖШГЌГіЙЉгІСПНќ90ЭђЭАЁЃШЛЖјЃЌЫцзХНзЖЮадашЧѓЭњМОЕФНсЪјЃЌШЋЧђдгЭЙЉгІСПНЋжиаТГЌГіашЧѓСПЃЌНјЖјбЙжЦгЭМлЩЯааЁЃ

ЁЁЁЁГ§ДЫжЎЭтЃЌжаЙњдгЭНјПкСПдкНёФъ5дТЗнДДГіРњЪЗаТИпжЎКѓЃЌПЊЪМСЌајЯТНЕЁЃИљОнжаЙњКЃЙизмЪ№9дТ10ШеЗЂВМЕФЪ§ОнЃЌжаЙњ8дТЗнНјПкдгЭ1840ЭђЖжЃЌКЯУПШедМ435ЭђЭАЃЌДДЯТзд2010Фъ10дТвдРДЕФзюЕЭЫЎЦНЁЃ

ЁЁЁЁвђДЫЃЌЫФМОЖШШЋЧђдгЭашЧѓЯТНЕЪЧДѓИХТЪЪТМўЁЃ

ЁЁЁЁШЋЧђдгЭЙЉгІЯрЖдПэЫЩ

ЁЁЁЁдкШЋЧђдгЭашЧѓдЄМЦЯТНЕЕФЧщПіЯТЃЌЙЉгІШДЯрЖдГфзуЁЃОЁЙмвСРЪдгЭВњСПКЭГіПкСПгыИпЗхЦкЯрБШДѓЗљМѕЩйЃЌЕЋећИіХЗХхПЫЕФдгЭВњСПВЂУЛгаГіЯжЪЕжЪадМѕЩйЁЃИљОнзюаТЕФЙРЫуБЈИцЃЌ8дТЗнХЗХхПЫШеОљВњСПЮЊ3141ЭђЭАЃЌНЯ7дТЗндіМг25.4ЭђЭАЃЌгыНёФъЖўМОЖШ3144ЭђЭАЕФЦНОљЫЎЦНЯрЕБЃЌШдДѓЗљИпгк3000ЭђЭАЕФМЦЛЎФПБъЃЌИпгЭМлЪЧВњСПЮЌГжИпЮЛЕФжївЊгевђЁЃвђДЫЃЌШЋЧђГфзуЕФдгЭЙЉгІВЛжЇГХгЭМлГжајдкИпЮЛдЫааЁЃ

ЁЁЁЁдгЭгаЭћМЬајЛиЬН

ЁЁЁЁдкХЗУРбыааЛѕБвеўВпОівщГіЬЈжЎКѓЃЌгЩгкШБЗІНјвЛВНЕФРћЖрЬтВФГДзїЃЌЩЬЦЗМлИёИпЮЛЛиТфЕФПЩФмадНЯДѓЁЃВЂЧвЃЌЕЅДПДгФПЧАЕФШЋЧђдгЭЙЉашНсЙЙРДПДЃЌгЭМлздНзЖЮадИпЕуЛиТфЕФЗчЯее§дкж№ВНРлЛ§ЃЌЮДРДУРдгЭгаЭћМЬајЛиЬНЁЃ

ЁЁЁЁШ§ЁЂЯТгЮЪаГЁФбвдКУзЊ

ЁЁЁЁ8дТЗнЗПЕиВњПЊЗЂЪ§ОнЭЃжЙЖёЛЏ

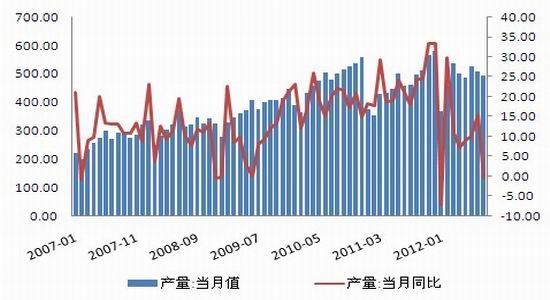

ЁЁЁЁЭМ6: ЗПЮнЪЉЙЄЁЂПЊЙЄМАПЂЙЄУцЛ§ЭЌБШдіГЄЭМ

ЁЁЪ§ОнРДдДЃКWindзЪбЖ ВГКЃЦкЛѕбаОПдК

ЁЁЁЁ2012Фъ 1-8дТЗПЮнЪЉЙЄУцЛ§511657.2932ЭђЦНЗНУзЃЌЭЌБШдіГЄ15.6%ЃЌЦфжазЁеЌЪЉЙЄУцЛ§383558.42ЭђЦНЗНУзЃЌЭЌБШдіГЄ13.1%ЁЃЗПЮнаТПЊЙЄУцЛ§122940.4324ЭђЦНЗНУзЃЌЭЌБШдіГЄ-6.8%ЃЌЦфжазЁеЌаТПЊЙЄУцЛ§790754.61ЭђЦНЗНУзЃЌЭЌБШдіГЄ-11.1%ЁЃЭЌЦкЗПЮнПЂЙЄУцЛ§44602.8723ЭђЦНЗНУзЃЌЭЌБШдіГЄ20.2%.ЃЌЦфжазЁеЌПЂЙЄУцЛ§35801.4ЭђЦНЗНУзЃЌЭЌБШдіГЄ20.4%ЁЃ

ЁЁЁЁ1-7дТРлМЦЪЉЙЄУцЛ§вдМАПЂЙЄУцЛ§ЭЌБШдіЗљФъФкЪзДЮдіМгЃЌЖјРлМЦаТПЊЙЄУцЛ§ЭЌБШИКдіГЄЗљЖШврЪзДЮЫѕаЁЃЌЫЕУї8дТЗнЗПЕиВњПЊЗЂЪ§ОнЭЃжЙЖёЛЏВНЗЅЃЌЕЋЙњФкЯрЙиЛњЙЙвЛжБдкЧПЕїЗПЕиВњЪаГЁЕїПиШдНЋГжајВЛЗХЫЩЃЌетОЭвтЮЖзХЖЬЦкЗПЕиВњЪаГЁКмФбеце§ЛиХЏЁЃЖјЙњФкPVCВњСП60%вдЩЯЖМгУгкКЭЗПЕиВњаавЕЯрЙиЕФЫмСЯжЦЦЗвЕЃЌШчаЭВФЁЂЙмВФвдМАЕчРТСЯЕШЃЌЗПЕиВњЪаГЁЕФЕЭУдЃЌвВДгИљБООіЖЈСЫPVCашЧѓЕФЦЃШэЁЃ

ЁЁЁЁ8дТЫмСЯжЦЦЗВњСПМЬајЯТНЕ

ЁЁЁЁЭМ7: жаЙњЫмСЯВњСПЭМ(дТ)

ЁЁЁЁЪ§ОнРДдДЃКWindзЪбЖ ВГКЃЦкЛѕбаОПдК

ЁЁЁЁ2012Фъ8дТЗнЙњФкЫмСЯжЦЦЗВњСПдк491.10ЭђЖжЃЌНЯШЅФъЭЌЦкдіГЄ-0.5%ЁЃ2012Фъ1-8дТЗнЙњФкЕФЫмСЯжЦЦЗРлМЦзмВњСПдк3621.80ЭђЖжЃЌНЯ2011ФъЭЌЦкдіГЄ9.5%ЁЃетвВЫЕУїСЫНќЦкЙњФкЫмСЯећЬхашЧѓВЛМбЃЌВњСПГіЯжИКдіГЄЁЃЖјзїЮЊЫмСЯжЦЦЗЕФЩЯгЮВњЦЗЃЌPVCЕФКѓЦкашЧѓзпЪЦвВФбвдРжЙлЁЃ

ЁЁЁЁЫФЃКPVCКѓЪаФбРжЙл ЛђжиЛиШѕЪЦ

ЁЁЁЁдкЁАН№ОХвјЪЎЁБЯћЗбЭњМОЕФгАЯьЯТЃЌЧАЦкЯТгЮашЧѓГЪЯжаЁЗљЛиХЏЁЃ8дТЗнЙњЗПОАЦјжИЪ§гРДЗДЕЏЃЌБШ7дТЬсИп0.07ЕуЃЌНёФъЪзДЮГіЯжЛиЩ§ЁЃгыДЫЭЌЪБЃЌжаЙњ8дТЗн70ИіДѓжаГЧЪаЦНОљЗПМлСЌајЕкШ§ИідТНЯЧАдТЩЯеЧЃЌЯдЪОГівЛЖШЕЭУдЕФЕиВњЪаГЁе§МЬајИДЫеЁЃФПЧАеўИЎЖдЗПЕиВњЕФЕїПиСІЖШВЂЮДМѕЧсЃЌЗПЕиВњЯњЪлЪ§ОндіГЄЙ§гкЧПОЂЗДЖјПЩФмв§ЗЂИќЖреўВпИЩдЄЃЌдкДЫгАЯьЯТPVCашЧѓФбвдГіЯжДѓЕФИФЙлЁЃЧвЫцзХЬьЦјЕФзЊРфЃЌДЋЭГЕФЯћЗбЭњМОМДНЋдЖШЅЃЌPVCдкЫФМОЖШНЋгРДашЧѓЕМОЁЃ

ЁЁЁЁШ§МОЖШЭЃГЕМьаозАжУНЯЖрЃЌPVCЩњВњЦѓвЕећЬхПтДцДІгкЕЭЮЛЃЌВњСПНЯШЅФъЭЌЦкЯТНЕЁЃЦфжаЃЌ8дТЗнОлТШввЯЉНЯШЅФъЭЌБШМѕЩй5.7%ЃЌЧвАќРЈаТНЎЬьвЕЁЂЬьНђДѓЙСдкФкЕФВПЗжЦѓвЕжїЙЉГіПкЖЉЕЅЃЌЕМжТЪаГЁЛѕдДЯрЖдЦЋНєЁЃФПЧАИїЩЬМвЭІМлвтдИНЯЮЊУїЯдЃЌЕЋЯТгЮжЦЦЗЦѓвЕЖдИпЮЛЛѕдДШдДцЕжДЅаФРэЃЌашЧѓЮоУїЯдИФЙлЃЌећЬхГЩНЛИњНјГйЛКЁЃЫцзХ9дТЗнЭЃГЕзАжУТНајПЊЙЄе§ГЃЭЖВњЃЌКѓЪаЙЉгІбЙСІж№НЅдіДѓЃЌШєашЧѓЖЫШБЩйРћКУеўВпДЬМЄЃЌЙЉДѓгкЧѓНЋзїЮЊжївЊвђЫиЖдЪаГЁВњЩњВЛРћгАЯьЁЃ

ЁЁЁЁзлЩЯЃЌКѓЦкЙњФкPVCЪаГЁЙЉДѓгкЧѓОжУцЛђНЋдйДЮжїЕМЪаГЁЃЌЧвПМТЧЕНКѓЦкдгЭгаПЩФмЛиЬНЃЌЙЪКѓЦкЙњФкPVCЪаГЁЩЯааФбЖШМгДѓЃЌгаЭћжиЛиШѕЪЦе№ЕДИёОжЁЃ

ЁЁЁЁВГКЃЦкЛѕ

аТРЫЩљУїЃКДЫЯћЯЂЯЕзЊдиздаТРЫКЯзїУНЬхЃЌаТРЫЭјЕЧдиДЫЮФГігкДЋЕнИќЖраХЯЂжЎФПЕФЃЌВЂВЛвтЮЖзХдоЭЌЦфЙлЕуЛђжЄЪЕЦфУшЪіЁЃЮФеТФкШнНіЙЉВЮПМЃЌВЛЙЙГЩЭЖзЪНЈвщЁЃЭЖзЪепОнДЫВйзїЃЌЗчЯездЕЃЁЃЯрЙизЈЬт

ВТФуЯВЛЖ

- ЁОаТЮХЁП 2012ФъЕквЛГЁбЉ

- ФЯОЉЧЙЛїАИЛђгыЖЗЦјЮоЙи

- ЁОЪжЛњЁП бАевЭЌУћЭЌаеШЫ

- зЃИЃКиПЈ РДЩшМЦвеЪѕЧЉУћ

- ЁОКиПЈЁП ЗЂЫЭЯВаХБэДяАЎ

- РЫТўКиПЈЫЭИјФуаФАЎЕФTa

- ЁОгщРжЁП ЙиСшНёШеЯВЕУзг

- ЗђЦоМфНЁПЕЮяжЪОЋЩёЩњЛю

- ЁОУРХЎЁП зЊЩэОЭЭќМЧЕФЫ§

- УПШевЛПЬжгаоИДЩэаЭФаШЫАя

- ЁОЭМСхЁП бАевЧхДПУРЩйХЎ

- зюаТСхЩљЯТди ЪжЛњжїЬт

- ЁОВЉПЭЁП ИњНјРЯАхШчЧщШЫ

- жаЙиДхОЋгЂЗПХЋЕФПВПРжЎТЗ

- ЁОгЮЯЗЁП АВзПзюШШУХгЮЯЗ

- iphoneзюаТЩЯЯпгЮЯЗЯТди

- СєЪиХЎЭЏБЏОчШчКЮБмУт

- ЁАОКбЁЁБЦЖРЇЩњФбЬт

- ПѓВњПЊВЩжТЛЗОГЮлШО

- ЮвЙњНЋЬсИпРЖЬьУХМї

- зЪдДЫАИФВЛгІГхЛїУёЩњ

- МНвЛЩњЬЌЙЋдАВиСЖгЭГЇ

- ББДЈРЯЯиГЧШЋУцПЊЗХ

- ШУжЦЖШЗіЦ№ЫЄЕЙЕФРЯШЫ

- ЙЋВоЫНгЊВЛПЩЫцБу

- ШЋЙњ10%гЮгОГиФђЫиГЌБъ

- ЩнЦЗУХЕъЩцЯгХАД§дБЙЄ

- ТПгбзЙбТ ОШдЎдтОм

- РЭЙЄДѓОќБГКѓПеаФЕФМв

- ЕцЧЎИч14ФъЕц2ЭђдЊ

- УЄЮФЭМЪщЙнОВД§ЖСеп

- 2012ЙужнГЕеЙ11дТПЊФЛ

- ЁЖЩёЮфЁЗУШГшМЊЯщПЈ

- ЁЖЖРЙТЧѓАмЁЗаТРЫЖРМвРёАќ

- ЁЖРшУїжЎЙтЁЗФЇЗЈЬьЪЙПЈ

- ЁЖОХвѕецОЁЗЛЊЩНТлНЃПЈ

- ЁЖТхЦцгЂалДЋЁЗзъЪЏПЈ

- ЁЖЮЪЕРЁЗЬьЭтЗЩЯЩПЈ

- ЁЖСњжЎЙШЁЗКУGгбРёАќ

- ЁЖОЂЮшЬУЁЗГЌМЖУїаЧРёАќ

- ЁЖЕЖНЃаІЁЗФкВтЬЋМЋПЈ

- ЁЖNBA2KOLЁЗЖЅМтаТауПЈ

- ЁЖжяЯЩ2ЁЗжаЙњгЂалПЈ

- ЁЖеНЕиЗчдЦOLЁЗеНЕиЬиШЈПЈ

- НЧЩЋАчбнРраТЪжПЈ

- ЩфЛїРргЮЯЗаТЪжПЈ

- ЖЏзїРргЮЯЗаТЪжПЈ

- ВпТдРргЮЯЗаТЪжПЈ