ŗźŌ“ĘŚ»õ£ŗøÖ¼Ū¼ÓĖŁĻĀµų½¹Ģæ¼ŪøńČõŹĘ»ŲĀä

””””Ņ»”¢ŠŠĒé»Ų¹Ė

””””½üĘŚ½¹ĢæĘŚĻÖ¼Ūøń×ßŹĘ³öĻÖ±³Ąė£¬ŹÜµ½½¹Ćŗ¼Ūøń¼įĶ¦µÄÖ§³Å£¬½¹ĢæĻÖ»õŹŠ³”±Ø¼Ū»ł±¾Ī¬³ÖĪČ¶Ø£»ĘŚ»õ·½Ćę£¬Į¬½¹Ö÷Į¦ŗĻŌ¼ÉĻ¹„1600¹ŲæŚĪ“¹ū£¬ŹÜµ½øÖ¼Ū³ÖŠųĻĀµųµÄÓ°Ļģ£¬Į¬½¹Ö÷Į¦ŗĻŌ¼Óė»¦øÖĮŖ¶ÆĻĀ“ģ£¬½ŲÖĮ11ŌĀ29ČÕŅŃ¾µųÖĮ½üĘŚµĶµć1530Ņ»Ļß”£»ł±¾ĆęĄ“æ“£¬ŌŚŹ®°Ė“ó½įŹųŗ󽫻įŃøĖŁø“²ś£¬“Ó¶ųŹ¹½¹Ģæ²śĮæŌŚĒ°ĘŚ½µµĶµÄĒéæöĻĀŗóĘŚ“ęŌŚŗÜ“óµÄ²»Č·¶ØŠŌ£¬ÕāÖÖøń¾Ö¶Ō±¾Ą“ŅŃ¾Ź§ŗāµÄÖŠ¹ś½¹Ę󹩊čĆęŹĒĻąµ±²»ĄūµÄ”£Õž²ßĆęĄ“æ“£¬¹¤ŅµŗĶŠÅĻ¢»Æ²æÕżŌŚŌĶÄšŠŽøÄ”¶½¹»ÆŠŠŅµ×¼ČėĢõ¼ž(2008Äź)”·”£×¼ČėĢõ¼žµÄŠŽøÄ£¬½«Ģįøß½¹»ÆŠŠŅµ×¼ČėĆż÷£¬²¢¼ÓĖŁĘóŅµ¼äµÄ¼ę²¢ÖŲ×é½ų³Ģ£¬±£Ö¤ĘóŅµŌŚŹŠ³”µĶĆŌŹ±ĘŚµÄĘ½ĪČ¹ż¶É”£“ĖĶā£¬¹ś¼Ņ·¢øÄĪÆ¼Ę»®³öĢصēĆŗ¼Ūøń²¢¹ģÕž²ß£¬Č”ĻūĆŗĢæ¼ŪøńĖ«¹ģÖĘ£¬²¢ĒŅ“Ó2013ğʚȔĻūĆŗĢ涩»õ»į£¬²»ŌŁ³öĢØĆŗĢ涩»õŅŌ¼°¼ŪøńÖøµ¼Õž²ß”£ÕāŅāĪ¶×ÅĆŗĢæ¼ŪøńČ«ĆꏵĻÖŹŠ³”»Æ£¬ĄśŹ±16ÄźµÄĆŗĢæ¼ŪøńĖ«¹ģÖĘ½«ÕżŹ½ĶĖ³öĄśŹ·ĪčĢØ”£

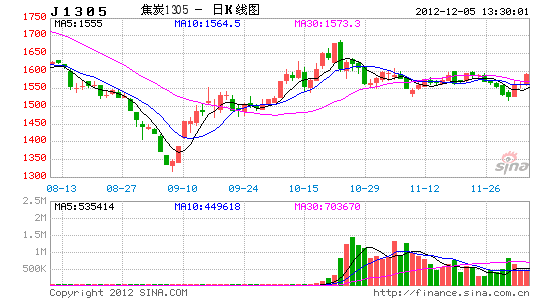

””””Ķ¼1£ŗ½¹ĢæÖ÷Į¦ŗĻŌ¼¼ŪĮæ¶Ō±ČĶ¼

””””׏ĮĻĄ“Ō“£ŗ ŗźŌ“ĘŚ»õŃŠ¾æÖŠŠÄ

””””¶ž”¢¹śÄŚ¾¼Ć“¦ÓŚČõø“Ėս׶Ī

””””Ėę×ÅČ„æā“ęŗĶ“óŠĶĘóŅµ¾ÓŖÓŠĖł»Öø“µÄÓ°Ļģ£¬10ŌĀĪŅ¹śPMIĪŖ50.2%£¬ŌöĖŁ±ČÉĻŌĀ¼ĢŠų»ŲÉżĮĖ0.4øö°Ł·Öµć”£1-10ŌĀ£¬¹¤ŅµŌö¼ÓÖµĶ¬±Č9.6%£¬±ČÉĻŌĀ¼ĢŠų»ŲÉżĮĖ0.4øö°Ł·Öµć£»10ŌĀ£¬ĪŅ¹ś»õŌĖĮæ“ļ36.34ŅŚĒ§Ķߏ±£¬Ķ¬±ČŌö¼Ó12.37%£¬±ČÉĻŌĀ¼ĢŠų»ŲÉżĮĖ0.6øö°Ł·Öµć£»10ŌĀ£¬ĪŅ¹ś·¢µēĮæ“ļ3897ŅŚĒ§Ķߏ±£¬Ķ¬±ČŌö¼Ó7.06%£¬±ČÉĻŌĀ»ŲÉżĮĖ5.86øö°Ł·Öµć”£ÉĻŹöŹż¾Ż±ķĆ÷ĪŅ¹ś¹¤Ņµ¾¼ĆæŖŹ¼»ŗĀż»ŲÉż”£

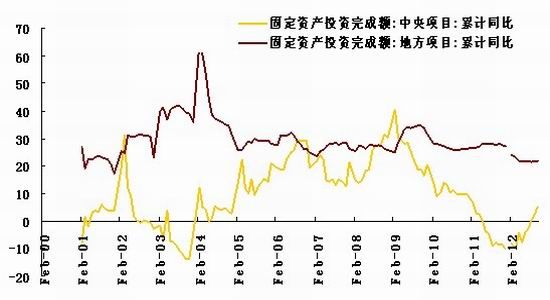

””””»ŲŹ×2012Äź£¬ÕāŹĒŗ®ĄäµÄŅ»Äź£¬½ŲÖĮČż¼¾¶ČGDPĮ¬Šų9øö¼¾¶ČĻĀ»¬£¬PPIĮ¬Šų10øöŌĀøŗŌö³¤£¬Įæ¼ŪĘė½µµÄ±³¾°ĻĀ£¬»õ±ŅÕž²ßæķĖÉĮ¦¶ČČ“Ō¶µĶÓŚŌ¤ĘŚ£¬ÕūĢåĮ÷¶ÆŠŌ»·¾³Ę«½ō”£Ėę×ÅČ„æā“ę¹ż³Ģ¹ż°ė£¬»ł½ØĶ¶×ŹÖš²½ÉĻÉż£¬Ėļ¾¶Č¾¼ĆĘóĪČ»ŲÉżĢ¬ŹĘ³õĻÖ”£Õ¹Ķū2013Äź£¬ŌŚ²ĘÕž»ż¼«ŗĶ»õ±ŅÖŠŠŌµÄ±³¾°ĻĀ£¬¾¼Ć×ߏʻņČē³õ“ŗµÄĘųŗņ£¬Õ§ÅÆ»¹ŗ®£»ÓÉÓŚČ„æā“ę¹ż³Ģ½Ó½üĪ²Éł”¢»ł½ØĶ¶×Ź¼ĢŠųÉĻÉżŗĶ³öæŚÓŠĖł»Öø“£¬Ć÷Äź¾¼ĆŌöĖŁ½«ĀŌøßÓŚ½ńÄź£¬µ«»»½ģŗóµÄÕž²ß²»Č·¶ØŠŌ”¢²śÄܹżŹ£µČ½į¹¹ŠŌĪŹĢā½«Ń¹ÖĘ2013Äź¾¼Ćø“ĖÕµÄæռ䔣

””””Ķ¼2£ŗ¹Ģ¶Ø׏²śĶ¶×ŹĶź³É¶ī¼°ŌöĖŁ

””””׏ĮĻĄ“Ō“£ŗ ŗźŌ“ĘŚ»õŃŠ¾æÖŠŠÄ

””””Čż”¢½¹ĢæÉĻÓĪ½¹Ćŗ¹©Ó¦Ę«½ō ¼ŪøńŌĖŠŠĘ½ĪČ

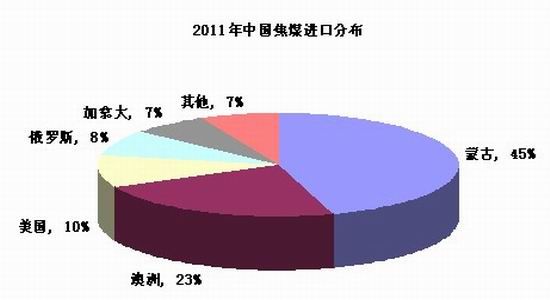

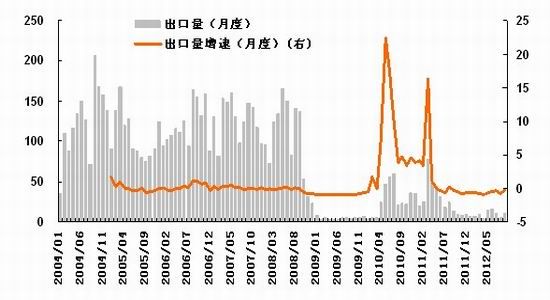

””””Į¶½¹ĆŗŹōÓŚÖŠ¹śĻą¶ŌĻ”ȱµÄĆŗÖÖ£¬“¢ĮæÕ¼±Č½ĻŠ”£¬½ŲÖĮ2008 Äź£¬Č«¹ś½¹Ćŗ²éĆ÷׏Ō“ĮæĪŖ2804 ŅŚ¶Ö£¬Õ¼Č«²æ²éĆ÷׏Ō“ĮæµÄ24.2%£¬¶ų½¹ĆŗÖŠµÄ“ó²æ·ÖŅņøßĮņ”¢øß»Ņ»ņæÉŃ”ŠŌ²īµČ½öÄÜ×÷ĪŖ¶ÆĮ¦ĆŗŹ¹ÓĆ”£³¤ĘŚĄ“æ“£¬ÓÉӌ׏Ō“Ļ”ȱ¼°ŠĀŌö²śÄܽĻÉŁ£¬½¹Ćŗ¼Ūøń¶Ō¶ÆĮ¦ĆŗµÄŅē¼ŪČŌ½«Ī¬³Ö£¬µ«½«ĖęøÖĢśŠčĒóŌöĖŁ·Å»ŗŗĶĆɹŽ¹Ćŗ½ųæŚµÄŌö¼Ó¶ųŹÜµ½¼·Ń¹”£2011 ÄźĪŅ¹ś½¹Ćŗ½ųæŚÓŠ45%Ą“×ŌĆɹţ¬ÖŠ¶ĢĘŚĄ“æ“£¬ŹÜÖĘÓŚ»ł“”É菩Ęæ¾±£¬¹©øųĮæÓŠĻŽ£¬µ«³¤ĘŚ½«¶ŌÖŠ¹ś½¹ĆŗŹŠ³”²śÉśŅ»¶Ø³å»÷”£¾”¹ÜĆɹÅĆŗĢæ³öæŚ“Ó2009 ÄźµÄ600 Ķņ¶ÖæģĖŁŌö¼ÓÖĮ2011 ÄźµÄ2020Ķņ¶Ö£¬µ«ŹÜĻŽÓŚ»ł“”É菩Ęæ¾±£¬ÖŠĘŚ³öæŚŌöĖŁ½«·Å»ŗ”£³¤ĘŚĄ“æ“£¬Ėę×ÅĶā׏µÄ½ųČė£¬Ō¤¼Ę2025 Äź³öæŚÓŠĶū“ļµ½1 ŅŚ¶Ö£¬²¢Ö÷ŅŖŌĖÖĮÖŠ¹ś”£

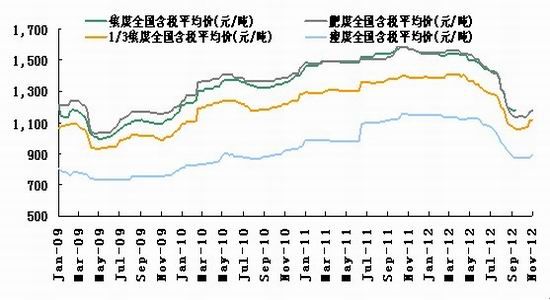

””””“Ó¶ĢĘŚ¼ŪøńĄ“æ“£¬11ŌĀ·ŻŅŌĄ“£¬¹śÄŚĮ¶½¹ŹŠ³”×ÜĢåŌĖŠŠĘ½ĪČ£¬²æ·ÖµŲĒųÓŠĖłÉĻÕĒ£¬ŹŠ³”³É½»Į¼ŗĆ”£11ŌĀ24ČÕ£¬¹śÄŚ×ī“óĮ¶½¹ĆŗÉś²śĘóŅµ”Ŗ”ŖɽĪ÷½¹Ćŗ¼ÆĶÅÉĻµ÷Į¶½¹ĆŗĢśĀ·¹ŅÅĘ¼Ū£¬ĘäÖŠÖ÷½¹ĆŗÉĻµ÷50ÖĮ60ŌŖ/¶Ö£¬ŹŻĆŗÉĻµ÷80ŌŖ/¶Ö£¬·ŹĆŗÉĻµ÷40ÖĮ50ŌŖ/¶Ö£¬1/3½¹ĆŗÉĻµ÷50ŌŖ/¶Ö£¬ĪŖ½üĮ½øöŌĀÄŚµŚČż“ĪÉĻµ÷Ćŗ¼Ū”£ĮŁ½üğĩ£¬¹śÄŚ“óæ󶩻õ»į½«Ā½ŠųæŖÕ¹£¬Į¶½¹ĆŗŹŠ³”Ī¬ĪČÉĻŠŠµÄæÉÄÜŠŌ½Ļ“󣬽ģŹ±»į¶Ō½¹Ģæ¼ŪøńĘšµ½Ņ»¶ØµÄÖ§³Å×÷ÓĆ£¬¼ÓÖ®Ź®°Ė“óŗó£¬ŹŠ³”²¢Ć»ÓŠ³öĻÖ“ó¹ęÄ£ø“²śµÄ¼£Ļó£¬ŹŠ³”ŠÅŠÄµĆµ½ĢįÕń”£ĪŅĆĒŌ¤¼ĘğČ½¹Ćŗ¼Ūøń½«±£³ÖĪČÖŠÓŠÉżµÄøń¾Ö”£

””””Ķ¼3£ŗ2011ÄźÖŠ¹ś½¹Ćŗ½ųæŚ¹ś·Ö²¼

””””׏ĮĻĄ“Ō“£ŗ ŗźŌ“ĘŚ»õŃŠ¾æÖŠŠÄ

””””Ķ¼4£ŗĪŅ¹śĮ¶½¹ĆŗĘ½¾ł¼Ūøń

””””׏ĮĻĄ“Ō“£ŗ ŗźŌ“ĘŚ»õŃŠ¾æÖŠŠÄ

””””±ķ£ŗÖŠ¹śĮ¶½¹Ćŗ¹©ŠčŌ¤²ā

| µ„Ī»£ŗ°ŁĶņ¶Ö | 2009Äź | 2010Äź | 2011Äź | 2012ÄźE | 2013ÄźE |

| “ÖøÖ²śĮæ | 572.2 | 627 | 683.3 | 712 | 740 |

| øÖĢś²śĮæŌöĖŁ | 13.70% | 9.60% | 9% | 4.20% | 3.93% |

| øÖĢśµÄ½¹ĢæĻū·ŃĮæ | 271.9 | 294.5 | 316.1 | 317.6 | 328.5 |

| øÖĢśµÄ½¹ĢæĻū·ŃÕ¼±Č | 85.40% | 87.40% | 87.40% | 87.40% | 87.40% |

| µ„Ī»“ÖøÖŗĽ¹Ģæ | 0.48 | 0.47 | 0.46 | 0.46 | 0.45 |

| ½¹Ģæ²śĮæ | 342.40% | 387.6 | 427.8 | 414.4 | 428.8 |

| ½¹Ģæ²śĮæŌöĖŁ | 6% | 13.20% | 10.40% | -3.10% | 3.50% |

| ½¹ĢæĻū·ŃĮæ | 318.5 | 336.9 | 361.6 | 363.3 | 375.8 |

| ½¹Ģæ¾»³öæŚ | 0.4 | 3.2 | 3.2 | 1.1 | 3 |

| ½¹Ģææā“ęŌö¼Ó | 22.4 | 16.3 | 30 | 50 | 50 |

| Į¶½¹¾«ĆŗĻū·ŃĮæ | 479.4 | 542.6 | 598.9 | 580.2 | 600.3 |

| Į¶½¹¾«ĆŗĻūŌöĖŁ | 5.90% | 4.40% | 10.80% | 5% | 3.50% |

| Į¶½¹¾«Ćŗ¾»³öæŚĮæ | -33.9 | -46.1 | -41.1 | -52 | -54 |

| Į¶½¹¾«Ćŗ²śĮæ | 447.7 | 489.6 | 557.9 | 586.1 | 597.8 |

| Į¶½¹¾«Ćŗ²śĮæŌöĖŁ | 0.20% | 9.30% | 14% | 2% | 3% |

| Į¶½¹¾«Ćŗæā“ęŌöĮæ | 2.1 | -6.9 | 0 | 37.6 | 37.8 |

| ĮųĮÖ4ŗŽ¹¾«Ćŗ³µ°å¼Ū£ØŌŖ/¶Ö£© | 1271 | 1480 | 1674 | 1446 | 1275 |

| ÕĒµų·ł | -29.40% | 16.40% | 13.10% | -13.70% | -11.80% |

””””׏ĮĻĄ“Ō“£ŗ wind£¬ŗźŌ“ĘŚ»õŃŠ¾æÖŠŠÄ

””””ĖÄ”¢½¹Ģæ²śĮæŌöĖŁ½«»ŲÉż

””””“Ó½¹Ģ湩øųĄ“æ“£¬Ē°Čż¼¾¶ČŌŚ½¹Ćŗ¼ŪøńĻą¶Ō¼įĶ¦ŅŌ¼°ĻĀÓĪøÖĢśŠčĒó³ÖŠųĘ£ČõµÄĖ«ÖŲ“ņŃ¹ĻĀ£¬½¹»ÆĘóŅµÓÆĄūÄÜĮ¦“ó·łĻĀ½µ£¬Éś²ś½¹ĢæµÄ»ż¼«ŠŌĆ÷ĻŌĻĀ½µ£¬¼õ²śĻŽ²śĻÖĻóŌö¶ą£¬ĢŲ±šŹĒČż¼¾¶Č¹śÄŚ½¹Ģæ²śĮæÖšŌĀĻĀ½µ£¬²śĮæĶ¬±ČŌö·ł“Ó4ŌĀ·ŻŅŌĄ“¾Ķ³ŹĻÖ³ÖŠųĻĀ»¬µÄĢ¬ŹĘ”£Źż¾ŻĻŌŹ¾£¬2012Äź1-10ŌĀ¹śÄŚĄŪ¼ĘÉś²ś½¹Ģæ3.69ŅŚ¶Ö£¬Ķ¬±ČŌö³¤²»µ½3%£¬¶ųČ„ÄźĶ¬ĘŚ½¹Ģæ²śĮæĄŪ¼ĘĶ¬±ČŌöĖŁĪŖ12.8%£¬ĘäŌöĖŁ»ŲĀäĮĖ½üŹ®øö°Ł·Öµć”£¾”¹Ü2012Äź¹śÄŚ½¹Ģ湩ӦĮæŌöĖŁĻĀ»¬£¬µ«×ÜĮæČŌ±ķĻÖŌö³¤”£¾Ķµ„ŌĀŹż¾ŻĄ“æ“£¬ŌŚ¹©Ó¦ĮæĮ¬ŠųĻĀ»¬ČżøöŌĀÖ®ŗó£¬2012Äź10ŌĀ·Ż¹śÄŚ½¹Ģ湩ӦĮæ½Ļ9ŌĀÓŠĆ÷ĻŌ»ŲÉż£¬µ±ŌĀ»·±ČŌö·ł½ü5%£¬Ķ¬±ČŌö·łŅ²“ļ3%”£“ÓŹż¾ŻĄ“æ“£¬ÄæĒ°½¹»Æ³§²śÄÜĄūÓĆĀŹÓŠĖł»ŲÉż£¬ÓČĘäŹĒ»Ŗ±±Óė»ŖÖŠµŲĒų²śĮæŌöĖŁ½Ļæģ£¬ŗóĘŚ¹©øųŃ¹Į¦½«Öš²½Ōö“ó£¬ĮķĶā£¬²æ·ÖµŲĒų½¹»ÆĘóŅµ½¹Ģææā“ęŅŌ¼°øŪæŚŅ²³öĻÖŅ»¶Ø³Ģ¶ČµÄ»ŲÉż”£Ņņ“ĖĪŅĆĒŌ¤¼ĘĪ“Ą“Į½øöŌĀ¹śÄŚ½¹Ģ湩ӦĮ潫¼ĢŠų±£³ÖŌö³¤Ģ¬ŹĘ”£

””””³öæŚ·½Ćę£¬øł¾Żŗ£¹ŲŹż¾Ż£¬½ńÄź1-10ŌĀ¹śÄŚ½¹Ģæ³öæŚ×ÜĮæ½ö91Ķņ¶Ö£¬½ĻČ„ÄźĶ¬ĘŚµÄ311Ķņ¶Ö“ó·ł¼õÉŁ70.7%£¬ÕāŅ»·½ĆęÓėÄæĒ°¹śÄŚ½¹Ģæ³öæŚµÄøß¹ŲĖ°(½¹Ģæ³öæŚÕ÷ŹÕ40%¹ŲĖ°)ÓėÅä¶īÖʶČÓŠ¹Ų£¬ĮķŅ»·½ĆęŅ²ŌŚÓŚČĖĆń±ŅµÄÉżÖµ¼°¹ś¼ŹøÖ²ÄŹŠ³”ÕūĢåŠčĒó²»³©”£ĪŅĆĒŌ¤¼ĘĪ“Ą“Į½øöŌĀ³öæŚ½«¼ĢŠų±£³ÖµŲĮ棬Ō¤¹Ą2012Äź½¹ĢæČ«Äź³öæŚĮæŌŚ110Ķņ¶Ö×óÓŅ”£

””””Ķ¼5£ŗĪŅ¹ś½¹Ģæ²śĮæ¼°ŌöĖŁ

””””׏ĮĻĄ“Ō“£ŗ ŗźŌ“ĘŚ»õŃŠ¾æÖŠŠÄ

””””Ķ¼6£ŗĪŅ¹ś½¹Ģæ³öæŚĒéæö

””””׏ĮĻĄ“Ō“£ŗ ŗźŌ“ĘŚ»õŃŠ¾æÖŠŠÄ

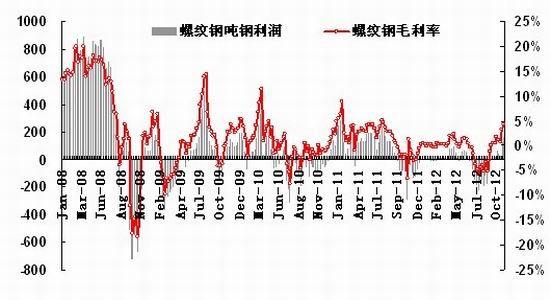

””””Ī唢½¹ĢæĻĀÓĪŠŠŅµøÖ²ÄŹŠ³”ĻŌĻÖĶĒŹĘ

””””“ÓŠčĒóĒéæöĄ“æ“£¬½üĘŚøÖ²ÄŹŠ³”ĻŌĻÖĶĒŹĘ£¬¼Ūøń³ÖŠųĻĀµų£¬³żĮĖÓŠŠ§ŠčĒó²»×ćĶā£¬¹©øųŃ¹Į¦ŅĄ¾ÉŹĒµ¼ÖĀ¼Ūøń»ŲĀäµÄÖ÷ŅŖŅņĖŲ”£9ŌĀÉĻŃ®øÖ¼ŪÉĻÕĒŅŌĄ“£¬ĀŻĪĘøÖÖ÷Į¦ŗĻŌ¼·“µÆ×ī“󷳶ȓļ14.6%£¬øÖ³§²śÄܲ»¶Ļ»Öø“£¬¹©øųŌö¼ÓµÄŌ¤ĘŚŹ¹øÖ¼Ū³ŠŃ¹»ŲĀ䣬ĢŲ±šŹĒ³¤²Ä£¬²śĮæŌö·łøüĪŖĆ÷ĻŌ”£Źż¾ŻĻŌŹ¾£¬11ŌĀ·Ż³¤²Ä²śĮæĶ¬±Č“ó·ł»ŲÉż£¬ĘäÖŠĀŻĪĘøÖ²śĮæĪŖ1,609.19Ķņ¶Ö£¬Ķ¬±ČŌö³¤23.64%£¬»·±Č»ŲÉż1.69%£¬Ļ߲IJśĮæĪŖ1,235.39Ķņ¶Ö£¬Ķ¬±ČŌö³¤18.01%£¬»·±ČŌö¼Ó4.85%£¬²śĮæĆ÷ĻŌøßÓŚČ„ÄźĶ¬ĘŚĖ®Ę½”£

””””“ÓŹŠ³”Ą“æ“£¬ŌŚ±±·½µŲĒųĪĀ¶ČĻĀ½µ”¢ÄĻ·½ĘÕ±éŅõÓźµÄÓ°ĻģĻĀ£¬ĻĀÓĪŠčĒó³ÖŠųµĶĆŌ£¬ŹŠ³”³É½»Öš²½×ßµĶ£¬ÉĢ¼Ņ±Æ¹ŪŠÄĢ¬¼ÓÖŲ£¬ŅŌ¼Ū»»ĮæµÄĒéæöÓŠĖłŌö£¬ĢŲ±šŹĒ¶«±±µŲĒų³É½»»ł±¾Ķ£ÖĶ”£Ņņ“Ė¹śÄŚÖ÷ŅŖ³ĒŹŠøÖ¼Ū³ÖŠųĻĀµų£¬Ę½¾łµų·łŌŚ100-200ŌŖ/¶Ö²»µČ”£æֻŊŌĻĀµųÖ®ĻĀ£¬²æ·ÖµŲĒų²æ·ÖøÖ³§µÄ±£¼ŪŠŠĪŖĻŌŹ¾³öŅ»¶ØŠ§¹ū£¬µ«³¤ĘŚĄ“æ“£¬“Ė¾ŁĪŽŅÉŹĒó«±Ūµ²³µ£¬ÖÕÄŃŤ×ŖĻĀµų“óŹĘ”£æā“ꏿ¾ŻĻŌŹ¾£¬½ŲÖ¹µ½11ŌĀ23ČÕ£¬¹śÄŚÖŲµćŹŠ³”ĀŻĪĘøÖÉē»įæā“ę488.6¶Ö£¬»·±ČÉĻŅ»½»Ņ×ÖܼõÉŁ0.27%£»Ļß²ÄÉē»įæā“ę118.76Ķņ¶Ö£¬»·±ČÉĻÖܼõÉŁ0.13%”£Č«¹śÖŲµć³ĒŹŠ½Ø²Ä×Üæā“ę¼õÉŁ1.49Ķņ¶ÖÖĮ607.36Ķņ¶Ö£¬Č«¹śø÷Ę·ÖÖÉē»įæā“ę1192.67Ķņ¶Ö£¬Ķ¬±Č¼õÉŁ7.73%”£

””””ÄæĒ°Ą“æ“£¬ŠčĒóµĶĆŌ”¢¹©øųŅĄ¾ÉµÄŃ¹Į¦Ö®ĻĀ£¬ŗĆŌŚŌ²ÄĮĻ¼ŪøńĻą¶Ō¼įĶ¦£¬¾Ż²āĖć£¬ÄæĒ°¹śÄŚÖŲµćĘóŅµ¶ž¼¶ĀŻĪĘøÖ³ö³§ŗ¬Ė°³É±¾Ō¼3833ŌŖ/¶Ö£¬¶ÖøÖÓÆĄū167ŌŖ/¶Ö£¬Ć«ĄūĀŹĪŖ4.36%”£ĪŅĆĒŌ¤¼ĘøÖ¼Ū¶ĢĘŚÄŚµųŹĘÄŃÖ¹£¬µ«ŹÜŌĮĻ¼ŪøńÖ§³Å£¬ĻĀµų·ł¶ČÓŠĻŽ”£

””””Ķ¼7£ŗĀŻĪĘøÖĆ«ĄūĀŹ

””””׏ĮĻĄ“Ō“£ŗ ŗźŌ“ĘŚ»õŃŠ¾æÖŠŠÄ

””””Ķ¼8£ŗĪŅ¹śøÖ²ÄÖ÷ŅŖĘ·ÖÖÉē»įæā“ę

””””׏ĮĻĄ“Ō“£ŗ ŗźŌ“ĘŚ»õŃŠ¾æÖŠŠÄ

””””Įł”¢½įĀŪ¼°Ķ¶×Ź²ßĀŌ

””””×ŪŗĻĄ“æ“£¬ÖŠ³¤ĘŚĪŅ¹ś½¹»ÆŠŠŅµ½į¹¹ŠŌƬ¶ÜĶ»³ö”¢²śĘ·Ķ¬ÖŹ»Æ”¢ŹŠ³”¾ŗÕł¼¤ĮŅ”¢²śÄܹżŹ£¼Ó¾ēµČĪŹĢāŅ»Ö±Ą§ČÅ׎¹»ÆŠŠŅµµÄ·¢Õ¹”£ĢŲ±šŹĒ2012ÄźŅŌĄ“£¬øÖ³§¶Ō½¹ĢæµÄŠčĒóĮæ¼±¾ēĻĀ½µ£¬Ē°Čż¼¾¶Č¹śÄŚĮ¶½¹Ćŗ¼ŪøńŅ²³öĻÖ“ó·łĻĀµų£¬µ¼ÖĀĮĖĪŅ¹ś½¹»ÆŠŠŅµĄūČóĘÕ±éæ÷Ėš£¬½¹Ģæ¼Ūøń“ó·łĻĀµų”£2012ÄźĖļ¾¶ČŌŚ¹©ŠčČõŹĘĘ½ŗāµÄ»ł±¾ĆęĻĀ£¬¼ŪøńÕūĢ彫øśĖęøÖ¼Ū³ŹĻÖČõŹĘĻĀµų×ßŹĘ£¬µ«ŹÜŅęÓŚ½¹Ćŗ׏Ō“Ę«½ō£¬ĻĀµųæÕ¼äÓŠĻŽ£¬ĪŅĆĒŌ¤¼ĘĮ¬½¹Ö÷Į¦ŗĻŌ¼½«ŌŚ1460-1600Ēų¼ä²Ø¶Æ”£

””””¶ĢĘŚĄ“æ“£¬½¹Ģæ»ł±¾ĆęĘ½ĪČ£¬µ«ŹÜĻĀÓĪøÖ²ÄŹŠ³”Ę£ČõµÄÓ°Ļģ£¬ĶĻĄŪĮ¬½¹Ö÷Į¦ŗĻŌ¼ÉĻ¹„ĪŽĮ¦£¬ŌŚ1600¹ŲæŚ³ŠŃ¹»ŲĀ䣬“ÓÅĢĆęĄ“æ“£¬¶ĢĻßµŚŅ»Ö§³ÅĪ»1545ÓŠŠ§µųĘĘ£¬½ÓĻĀĄ“Ļņ1500¹ŲæŚŃ°ĒóÖ§³Å£¬½įŗĻ»ł±¾ĆęĄ“æ“£¬ŹÜµ½ĻÖ»õ¼Ūøń¼įĶ¦µÄÖ§³Å£¬ÉīµųµÄæÉÄÜŠŌ½ĻŠ”£¬½ØŅéĶ¶×ŹÕ߶ĢĘŚÄŚæɹŲ×¢²Ø¶ÆĒų¼ä1460-1545ŌŖ/¶Ö”£

””””²Ł×÷ÉĻ£¬Õė¶ŌĶ¶»śæĶ»§£¬“ęŌŚ½×¶ĪŠŌ½»Ņ×»ś»į£¬ĪŅĆĒ½ØŅéŅŃ³ÖÓŠJ1305ŗĻŌ¼æÕµ„µÄĶ¶×ŹÕßæɶĢĻß³ÖÓŠ£¬ŗóĘŚµųÖĮ1500”¢1460ŌŖ/¶ÖÖ§³ÅĪ»ø½½üæÉ·źµĶ½µµĶ²ÖĪ»”£Õė¶Ō²śŅµæĶ»§Ą“½²£¬ŹÜøֲļŪøń¼ÓĖŁĻĀµųĶĻĄŪ£¬Į¬½¹Ö÷Į¦ŗĻŌ¼µų·ł½Ļ“󣬶ųĻÖ»õ¼Ūøń±ķĻÖ¼įĶ¦£¬ÄæĒ°ĘŚ»õĢłĖ®½ĻÖŲ£¬½¹»ÆĘóŅµŌŻ²»ŅĖ×÷³öĀō³öĢ×ĘŚ±£Öµ£»øÖ³§·½Ćę£¬æ¼ĀĒµ½½ĻøßµÄŌĮĻ³É±¾µ¼ÖĀĘäĄūČó“ó·łĖõĖ®£¬ŗóĘŚČōĘŚ»õ¼ŪøńµųÖĮ1460ø½½ü²¢½Ļ“󷳶ČĢłĖ®ÓŚĻÖ»õ£¬øÖ³§æÉæ¼ĀĒ½ØĮ¢ĀņČėĢ×±£Ķ·“ē”£

””””ŗźŌ“ĘŚ»õ »Æ¹¤ĶÅ¶Ó °×¾»

ŠĀĄĖÉłĆ÷£ŗ“ĖĻūĻ¢Ļµ×ŖŌŲ×ŌŠĀĄĖŗĻ×÷Ć½Ģ壬ŠĀĄĖĶųµĒŌŲ“ĖĪijöÓŚ“«µŻøü¶ąŠÅĻ¢Ö®ÄæµÄ£¬²¢²»ŅāĪ¶×ÅŌŽĶ¬Ęä¹Ūµć»ņÖ¤ŹµĘäĆčŹö”£ĪÄÕĀÄŚČŻ½ö¹©²Īæ¼£¬²»¹¹³ÉĶ¶×Ź½ØŅ锣Ķ¶×ŹÕß¾Ż“Ė²Ł×÷£¬·ēĻÕ×Ōµ£”£Ļą¹Ų×ØĢā

²ĀÄćĻ²»¶

- ”¾ŠĀĪÅ”æ 2012ÄźµŚŅ»³”Ń©

- ÄĻ¾©Ē¹»÷°ø»ņÓė¶·ĘųĪŽ¹Ų

- ”¾ŹÖ»ś”æ Ń°ÕŅĶ¬ĆūĶ¬ŠÕČĖ

- ×£ø£ŗŲæØ Ą“Éč¼ĘŅÕŹõĒ©Ćū

- ”¾ŗŲæØ”æ ·¢ĖĶĻ²ŠÅ±ķ“ļ°®

- ĄĖĀžŗŲæØĖĶøųÄćŠÄ°®µÄTa

- ”¾ÓéĄÖ”æ ¹ŲĮč½ńČÕĻ²µĆ×Ó

- ·ņĘŽ¼ä½”æµĪļÖŹ¾«ÉńÉś»ī

- ”¾ĆĄÅ®”æ ×ŖÉķ¾ĶĶü¼ĒµÄĖż

- ĆæČÕŅ»æĢÖÓŠŽø“ÉķŠĶÄŠČĖ°ļ

- ”¾Ķ¼Įå”æ Ń°ÕŅĒå“æĆĄÉŁÅ®

- ×īŠĀĮåÉłĻĀŌŲ ŹÖ»śÖ÷Ģā

- ”¾²©æĶ”æ øś½ųĄĻ°åČēĒéČĖ

- ÖŠ¹Ų“徫Ӣ·æÅ«µÄæ²æĄÖ®Ā·

- ”¾ÓĪĻ·”æ °²×æ×īČČĆÅÓĪĻ·

- iphone×īŠĀÉĻĻßÓĪĻ·ĻĀŌŲ

- ĮōŹŲÅ®ĶƱƾēČēŗĪ±ÜĆā

- ”°¾ŗŃ””±Ę¶Ą§ÉśÄŃĢā

- æó²śæŖ²ÉÖĀ»·¾³ĪŪČ¾

- ĪŅ¹ś½«Ģįøߥ¶ĢģĆż÷

- ׏Ō“Ė°øIJ»Ó¦³å»÷ĆńÉś

- ¼½Ņ»ÉśĢ¬¹«Ō°²ŲĮ¶ÓĶ³§

- ±±“ØĄĻĻŲ³ĒČ«ĆęæŖ·Å

- ČĆÖʶȷöĘšĖ¤µ¹µÄĄĻČĖ

- ¹«²ŽĖ½ÓŖ²»æÉĖę±ć

- Č«¹ś10%ÓĪÓ¾³ŲÄņĖŲ³¬±ź

- ÉŻĘ·ĆŵźÉęĻÓÅ°“żŌ±¹¤

- ĀæÓŃ×¹ŃĀ ¾ČŌ®Ōā¾Ü

- ĄĶ¹¤“ó¾ü±³ŗóæՊĵļŅ

- µęĒ®øē14Äźµę2ĶņŌŖ

- ƤĪÄĶ¼Źé¹Ż¾²“ż¶ĮÕß

- 2012¹ćÖŻ³µÕ¹11ŌĀæŖÄ»

- ”¶ÉńĪä”·ĆČ³č¼ŖĻéæØ

- ”¶¶Ą¹ĀĒó°Ü”·ŠĀĄĖ¶Ą¼ŅĄń°ü

- ”¶ĄčĆ÷Ö®¹ā”·Ä§·ØĢģŹ¹æØ

- ”¶¾ÅŅõÕę¾”·»ŖɽĀŪ½£æØ

- ”¶ĀåĘęÓ¢ŠŪ“«”·×źŹÆæØ

- ”¶ĪŹµĄ”·ĢģĶā·ÉĻÉæØ

- ”¶ĮśÖ®¹Č”·ŗĆGÓŃĄń°ü

- ”¶¾¢ĪčĢĆ”·³¬¼¶Ć÷ŠĒĄń°ü

- ”¶µ¶½£Š¦”·ÄŚ²āĢ«¼«æØ

- ”¶NBA2KOL”·¶„¼āŠĀŠćæØ

- ”¶ÖļĻÉ2”·ÖŠ¹śÓ¢ŠŪæØ

- ”¶Õ½µŲ·ēŌĘOL”·Õ½µŲĢŲČØæØ

- ½ĒÉ«°ēŃŻĄąŠĀŹÖæØ

- Éä»÷ĄąÓĪĻ·ŠĀŹÖæØ

- ¶Æ×÷ĄąÓĪĻ·ŠĀŹÖæØ

- ²ßĀŌĄąÓĪĻ·ŠĀŹÖæØ