ДП»ӘЖЪ»хЈәПВУОРиЗуІҪИлөӯјҫ Ҫ№МҝЦШ»ШИхКЖ

ЎЎЎЎЎҫТӘөгіВКцЎҝЈәЛдИ»Ҫ№МҝјЫёсФЪ8ФВ·ЭәуёъЛжВЭОЖёЦјЫёсіцПЦБЛТ»ІЁЗҝКЖ·ҙөҜЈ¬ө«КЗҪшИл10ФВПВС®Ц®әуЈ¬·ҙөҜіцПЦҪЧ¶ОРФјы¶ҘЈ¬¶МЖЪҪшИлИхКЖХрөҙЧЯКЖЈ¬ёщұҫөДФӯТт»№КЗФЪУЪКөЦКРФРиЗуІўОҙЖф¶ҜЈ¬¶шІъТө№эКЈёсҫЦ¶МЖЪДЪЈ¬ЙхЦБФЪјёДкДЪ¶јІ»»б·ўЙъЕӨЧӘЎЈәк№ЫҫӯјГФЭКұЖуОИЈ¬ө«КЗРРТөИҘҝвҙж»ҜС№БҰТАИ»ҫЮҙуЈ¬јҫҪЪРФРиЗу»¬ИлөН№ИБоКРіЎФЭКұҝҙөшЧЯКЖЈ¬¶шЦРЖЪөЧІҝҝн·щХрөҙТАИ»КЗЦчөчЎЈ

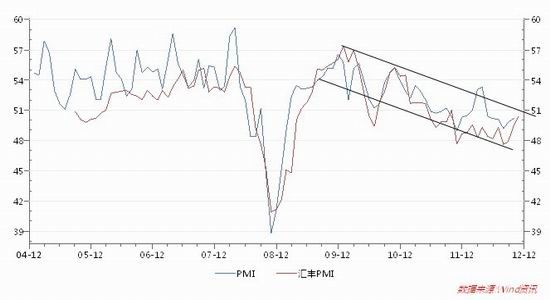

ЎЎЎЎәк№ЫГжЧЯКЖЈәЖуОИИҙДССЪЖЈМ¬

ЎЎЎЎҙУ11ФВ·ЭөДPMIіхЦөәН№ӨТөФцјУЦөөДКэҫЭҝҙЈ¬¶МЖЪәк№ЫҫӯјГјыөЧ»ШЕҜөДМШХчТСҫӯ·ЗіЈГчПФЎЈ10ФВ·Э№Щ·ҪPMIКэҫЭәН11ФВ·Э»г·бPMIКэҫЭҫщЛ«Л«»ШЙэЦБИЩҝЭПЯЙП·ҪЈ¬ө«КЗОТГЗРиТӘЧўТвөДКЗPMIКэҫЭөД»ШЕҜФЪЖдЦРКЗУРәЬҙуөДЎ°Л®·ЦЎұөДЎЈ

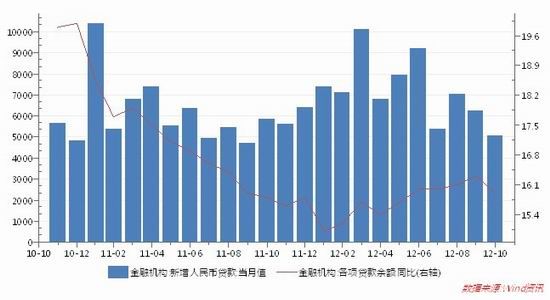

ЎЎЎЎКЧПИЈ¬PMIКэҫЭТАИ»ҙҰУЪЧФ2010ДкДкіхТФАҙөДПВҪөНЁөАЦРЎЈЖдЦР№Щ·ҪPMIөД·ҙөҜБҰБҝ·ЗіЈИхЈ¬ТІКЗҪцҪцН»ЖЖИЩҝЭПЯЈ¬А©ХЕЛЩ¶ИТАИ»·ЗіЈ»әВэЎЈ¶шЖуТөРВФцҙыҝоөДКэҫЭПФКҫЦРЖЪҫӯјГ№жДЈА©ХЕІ»ИЭАЦ№ЫЎЈИэјҫ¶ИGDPН¬ұИФціӨ7.4%Ј¬ЛДјҫ¶И»ШЙэЦБ7.5%өДДкДЪДҝұкТСҫӯ·ЗіЈИЭТЧҙпөҪЈ¬¶МЖЪДЪҙу№жДЈА©ХЕҫӯјГІўІ»ПЦКөЎЈ

ЎЎЎЎНј1 PMIКэҫЭЧӘЕҜІ»ёДПВҪөЗчКЖ

ЎЎЎЎНј2 ИЛГсұТРВФцҙыҝоПВ»¬Ј¬ЦРЖЪҫӯјГА©ХЕІҪ·Ҙ»әВэ

ЎЎЎЎЖдҙОЈ¬јҫҪЪРФТтЛШЎЈ9-11ФВ·ЭНщНщКЗПВ°лДкөДёчёцІъТөЙъІъёЯ·еЖЪЈ¬іцПЦҪЧ¶ОРФөД»ШЕҜКЗ·ЗіЈХэіЈөДЎЈҪшИл11ФВ·ЭәуЈ¬ұұ·ҪөДУкС©МмЖшГчПФФцјУЈ¬»§НвК©№ӨјхЙЩЈ¬¶Ф°ьАЁёЦМъФЪДЪөДҪЁІДРиЗујхЙЩЎЈ

ЎЎЎЎЧоәуЈ¬ДкДЪҫӯјГ»бТйЙРОҙХЩҝӘЈ¬Йз»бН¶ЧКФЭКұҙҰУЪөН№ИЎЈДкДЪҫӯјГ»бТйФЪ12ФВ12ИХ-14ИХФЪұұҫ©ХЩҝӘЈ¬ІҝКрГчДкөДҫӯјГ№ӨЧчЈ¬ҫӯјГөД·ўХ№ДҝұкәН·ҪПт¶ФЙз»бН¶ЧК»бІъЙъГчПФөДөјПтЧчУГЎЈФЪ»бТйХЩҝӘЗ°Ј¬ДҝЗ°ФЭКұ¶јО¬іЦ№ЫНыөДМ¬¶ИЎЈ

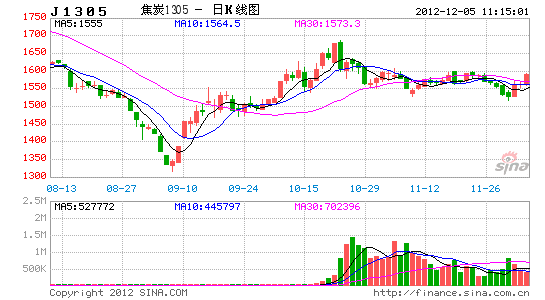

ЎЎЎЎІъТөГжСРЕРЈәВЭОЖёЦјҫҪЪРФРиЗуөӯјҫЈ¬Ҫ№МҝёъЛжІҪИлә®¶¬

ЎЎЎЎВЭОЖёЦЧЯКЖҫц¶ЁҪ№МҝГьФЛЎЈҙУҪсДк6ФВ·ЭөҪ11ФВ·ЭЈ¬Ҫ№Мҝ1305әПФјәНВЭОЖёЦ1305әПФјөДПа№ШПөКэёЯҙп0.95Ј¬ВЭОЖёЦјЫёсЧЯКЖ¶ФҪ№Мҝ·ҪПтЖрөҪҫц¶ЁРФУ°ПмЎЈОӘКІГҙЛөКЗВЭОЖёЦҫц¶ЁҪ№МҝЈ¬¶шІ»КЗҪ№Мҝҫц¶ЁВЭОЖёЦЈ¬ЦчТӘөДФӯТтФЪУЪҪ№МҝІъТөБҙЙППВУОөҘТ»Ј¬Ҫ№МҝөДЙПУОБ¶Ҫ№ГәөДЦчТӘУГНҫОӘЙъІъҪ№МҝЈ¬¶шҪ№МҝҫшҙуІҝ·ЦУГУЪБ¶ёЦЈ¬ТтҙЛёЦМъРиЗуөДұд»ҜҪ«ЦұҪУҫц¶ЁЙПУОҪ№МҝәНҪ№ГәөДРРТөЎЈ

ЎЎЎЎНј3 ІъТөБҙҪб№№ҫц¶ЁРРТөјЫёсУЙПВУОҙ«өјЦБЙПУО

ЎЎЎЎКэҫЭАҙФҙЈәwind&ДП»ӘСРҫҝ

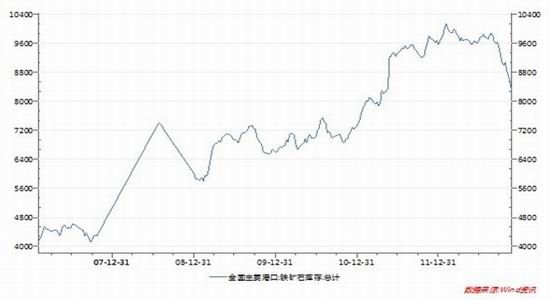

ЎЎЎЎ7ФВ·ЭТФАҙИ«№ъёЦМъҝвҙжіцПЦБЛГчПФөДПВ»¬Ј¬№ХөгРОіЙЎЈҪУЧЕ8ФВ·ЭёЦМъЙъІъҙҙіцҪЧ¶ОРВөНәу9ФВ·ЭіцПЦ·ҙөҜЈ¬10ФВ·ЭјМРшіцПЦәГЧӘЈ¬Т»·ҪГжКЗУЙУЪ¶юјҫ¶ИҫӯјГКэҫЭіЦРші¬ФӨЖЪ¶с»ҜЈ¬»хұТХюІЯФЪ6Ўў7ФВ·ЭіЦРшҝнЛЙЈ¬Б¬РшБҪёцФВҪөПўЎЈТшРРРВФцҙыҝоіцПЦГчПФ»ШЕҜЈ¬8ФВ·ЭТФАҙЙз»бРВФцН¶ЧК¶ФёЦМъРиЗуАӯ¶ҜПФЦшЎЈ8ФВ·ЭәуЈ¬КЬЦЖУЪCPIәуЖЪЙПРРС№БҰТАИ»ҪПҙ󣬻хұТОҙДЬҪшТ»ІҪҝнЛЙЈ¬СлРРЦчТӘІЙУГ№«ҝӘКРіЎІЩЧчөД·ҪКҪКН·Е¶МЖЪөДБч¶ҜРФЈ¬¶ФЦРіӨЖЪөД»хұТ№©УҰФтІЙИЎБЛСПёсҝШЦЖөДМ¬¶ИЎЈ

ЎЎЎЎТ»°г¶шСФЈ¬ёЦМъҝвҙжТІҪ«ҙҘөЧ·ҙөҜЈ¬ёЦМъИХҫщІъБҝФЪ11ФВ·ЭТСҫӯіцПЦБЛПВ»¬Ј¬ҪЧ¶ОёЯөгТСҫӯ№эИҘЈ¬әуЖЪҪ«ЦШРВІҪИлҝвҙжЕКЙэЖЪЎЈОТГЗИПОӘУЙУЪёЦјЫ·ҙөҜЈ¬Іҝ·ЦҝвҙжЧӘ»ҜОӘТюРОҝвҙжЈ¬ЖдКөЦКРиЗуҪПұн№ЫёьөНЎЈ

ЎЎЎЎНј4 ёЦМъҝвҙжТСҫӯҙпөҪөНО»

ЎЎЎЎ10Ўў11ФВ·ЭёЦМъЖуТөҝӘЧгВнБҰЙъІъЈ¬ДҝЗ°ТСҫӯ»ШөҪДкіхІъБҝ№эКЈСПЦШөДЧҙМ¬ЎЈ10ФВ·ЭУЙУЪёЦјЫҙҘөЧёЫКҪ·ҙөҜЈ¬ёЦМъРРТөУҜАыН¬ұИЎў»өұИҫщіцПЦГчПФёДЙЖЈ¬10ФВөЧ¶ЦВЭОЖёЦәНПЯІДөДУҜАыФЪ300-400ФӘЧуУТЈ¬¶ш°еІД¶ЦёЦУҜАыФЪ40-250ФӘЧуУТЎЈРРТөУҜАыДЬБҰөДёДЙЖЦВК№ЖуТөҝӘ№ӨіцПЦҙу·щ»ШЙэЈ¬ПВУОМъҝуКҜҝвҙжПы»ҜҪПҝмЎЈ

ЎЎЎЎНј5 ёЫҝЪМъҝуКҜҙу·щЧЯөН

ЎЎЎЎ¶ФУЪҪ№Мҝ¶шСФЈ¬ПВУОёЦМъРиЗуЦШРВІҪИлөНГФТвО¶ЧЕәГИХЧУТІТСҪУҪьОІЙщЎЈ10ФВ·ЭҪ№МҝФВІъБҝҙпөҪ3684Нт¶ЦЈ¬ҙҙПВИэёцФВТФАҙөДРВёЯЈ¬УлёЦМъІъБҝұЈіЦБЛёЯ¶ИөДТ»ЦВРФЎЈ

ЎЎЎЎНј6 Ҫ№МҝІъБҝ»ШЙэНЖ¶Ҝ№©УҰ№эКЈ

ЎЎЎЎФӨјЖәуЖЪЈ¬Ҫ№МҝҪ«ёъЛжёЦМъІҪИлҪЧ¶ОРФөН№ИЈ¬ө«КЗЛжЧЕәк№ЫҫӯјГөДЖуОИәНГчДкҫӯјГХюІЯөДВдКөЈ¬ёЦјЫУРНыЖуОИЎЈ·ҝөШІъРРТөТСҫӯҙУЙП°лДкөДөН№ИЦРЧЯіцЈ¬МъВ·Н¶ЧКТІУРНыұЈіЦОИ¶ЁЈ¬әуЖЪҪ№МҝУРНыХрөҙЙПРРЎЈө«КЗЦРЖЪҪ№МҝТАИ»іРС№Ј¬№©ЗуГжҪ«»ШөҪИхКЖЎЈ

ЎЎЎЎјјКхГжСРЕРЈәИхКЖХрөҙЈ¬ЦРЖЪЦюөЧ

ЎЎЎЎНј8 Ҫ№МҝН»ЖЖЦ§іЕПВРРЈ¬әуЖЪХрөҙЧЯКЖ

ЎЎЎЎ10ФВ·ЭПВС®Ҫ№МҝОҙДЬН»ЖЖ°лДкПЯЙПРРЈ¬ЧӘ¶шөфН·»ШВдЈ¬ЛдИ»ҙЛәуФЪ60ИХҫщПЯ»сөГЦ§іЕЈ¬ө«КЗХрөҙЖ«ИхёсҫЦОҙДЬёДұдЈ¬ЦБ10ФВөЧТСҫӯН»ЖЖЗшјдПВРРЎЈФӨјЖ12ФВ·ЭҪ№МҝХрөҙПВРРөДС№БҰТАИ»ҙжФЪЈ¬І»ЕЕіэјМРшҙҙіцРВөНөДҝЙДЬЎЈҪЁТйФЪ1600ЙП·ҪЕЧҝХ1305әПФјЈ¬ЦРПЯҝҙҝХЎЈ

ЎЎЎЎДП»ӘЖЪ»х әъПю¶«

РВАЛЙщГчЈәҙЛПыПўПөЧӘФШЧФРВАЛәПЧчГҪМеЈ¬РВАЛНшөЗФШҙЛОДіцУЪҙ«өЭёь¶аРЕПўЦ®ДҝөДЈ¬ІўІ»ТвО¶ЧЕФЮН¬Жд№Ыөг»тЦӨКөЖдГиКцЎЈОДХВДЪИЭҪц№©ІОҝјЈ¬І»№№іЙН¶ЧКҪЁТйЎЈН¶ЧКХЯҫЭҙЛІЩЧчЈ¬·зПХЧФөЈЎЈПа№ШЧЁМв

ІВДгПІ»¶

- ЎҫРВОЕЎҝ 2012ДкөЪТ»іЎС©

- ДПҫ©З№»ч°ё»тУл¶·ЖшОЮ№Ш

- ЎҫКЦ»ъЎҝ С°ХТН¬ГыН¬РХИЛ

- ЧЈёЈәШҝЁ АҙЙијЖТХКхЗ©Гы

- ЎҫәШҝЁЎҝ ·ўЛНПІРЕұнҙп°®

- АЛВюәШҝЁЛНёшДгРД°®өДTa

- ЎҫУйАЦЎҝ №ШБиҪсИХПІөГЧУ

- ·тЖЮјдҪЎҝөОпЦКҫ«ЙсЙъ»о

- ЎҫГАЕ®Ўҝ ЧӘЙнҫННьјЗөДЛэ

- ГҝИХТ»ҝМЦУРЮёҙЙнРНДРИЛ°п

- ЎҫНјБеЎҝ С°ХТЗеҙҝГАЙЩЕ®

- ЧоРВБеЙщПВФШ КЦ»ъЦчМв

- ЎҫІ©ҝНЎҝ ёъҪшАП°еИзЗйИЛ

- ЦР№Шҙеҫ«Уў·ҝЕ«өДҝІҝАЦ®В·

- ЎҫУОП·Ўҝ °ІЧҝЧоИИГЕУОП·

- iphoneЧоРВЙППЯУОП·ПВФШ

- БфКШЕ®НҜұҜҫзИзәОұЬГв

- Ў°ҫәСЎЎұЖ¶А§ЙъДСМв

- ҝуІъҝӘІЙЦВ»·ҫіОЫИҫ

- ОТ№ъҪ«МбёЯА¶МмГЕјч

- ЧКФҙЛ°ёДІ»УҰіе»чГсЙъ

- јҪТ»ЙъМ¬№«Ф°ІШБ¶УНі§

- ұұҙЁАППШіЗИ«ГжҝӘ·Е

- ИГЦЖ¶И·цЖрЛӨө№өДАПИЛ

- №«ІЮЛҪУӘІ»ҝЙЛжұг

- И«№ъ10%УОУҫіШДтЛШі¬ұк

- ЙЭЖ·ГЕөкЙжПУЕ°ҙэФұ№Ө

- ВҝУСЧ№СВ ҫИФ®ФвҫЬ

- АН№ӨҙуҫьұіәуҝХРДөДјТ

- өжЗ®ёз14Дкөж2НтФӘ

- ГӨОДНјКй№ЭҫІҙэ¶БХЯ

- 2012№гЦЭіөХ№11ФВҝӘД»

- Ў¶ЙсОдЎ·ГИіијӘПйҝЁ

- Ў¶¶А№ВЗу°ЬЎ·РВАЛ¶АјТАс°ь

- Ў¶АиГчЦ®№вЎ·Д§·ЁМмК№ҝЁ

- Ў¶ҫЕТхХжҫӯЎ·»ӘЙҪВЫҪЈҝЁ

- Ў¶ВеЖжУўРЫҙ«Ў·ЧкКҜҝЁ

- Ў¶ОКөАЎ·МмНв·ЙПЙҝЁ

- Ў¶БъЦ®№ИЎ·әГGУСАс°ь

- Ў¶ҫўОиМГЎ·і¬ј¶ГчРЗАс°ь

- Ў¶ө¶ҪЈРҰЎ·ДЪІвМ«ј«ҝЁ

- Ў¶NBA2KOLЎ·¶ҘјвРВРгҝЁ

- Ў¶ЦпПЙ2Ў·ЦР№ъУўРЫҝЁ

- Ў¶ХҪөШ·зФЖOLЎ·ХҪөШМШИЁҝЁ

- ҪЗЙ«°зСЭАаРВКЦҝЁ

- Йд»чАаУОП·РВКЦҝЁ

- ¶ҜЧчАаУОП·РВКЦҝЁ

- ІЯВФАаУОП·РВКЦҝЁ