国际期货:pvc弱势难改 呈现低位运行

十一月国内PVC市场整体表现不温不火,呈现低位运行态势,展望十二月因PVC 市场缺乏利多信息支撑,仍难摆脱当前弱市运行格局。

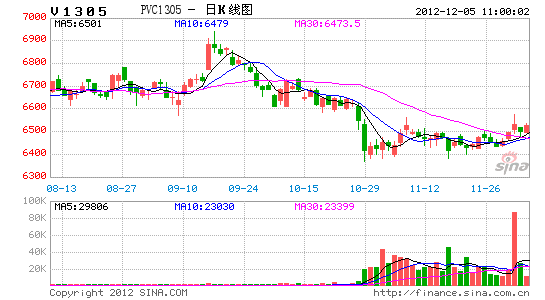

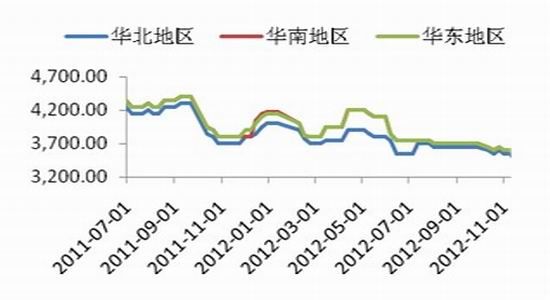

图1: 国内电石法 PVC现货价格走势

资料来源:wind、中期研究

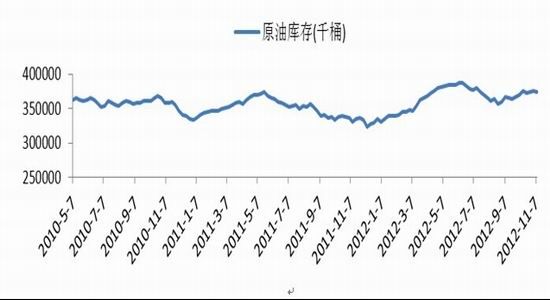

1、国际油价冲高回落

11月初桑迪飓风中断美国东海岸汽油需求,美国原油和成品油库存全面增加。同时根据美国石油学会最新报告,美国10月份石油日需求1840万桶,比去年同期减少2.3%,比9月份增加1.3%。今年1-10 月份,美国原油日需求1856.2万桶,同比下降2.1%,10月份数据显示美国石油需求长期走弱,且为过去十几年同期最低的需求。库存高位运行及需求低迷,仍是原油价格弱势运行的主要推手。

图2: 美国原油库存走势(单位:千桶)

资料来源:wind、中期研究

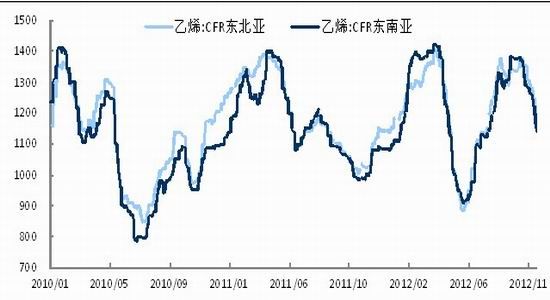

当前乙烯在供应过剩、需求低迷的局面下,其市场价格逐步走低。11月23日CFR东北亚乙烯每吨下跌2美元,收于1168.5美元/吨,每吨价格较10月末下跌185美元;CFR东南亚市场价为1143.5美元/吨,每吨价格较10月末下跌147美元。生产商因上游原料成本高位,利润承压低价出售意向不高,而南美货源来袭的消息令20日亚洲乙烯市场暴跌45美元/吨,交易日内买卖双方均持观望心态,交投僵持供需矛盾突出。乙烯价格下滑,直接导致乙烯法 PVC 生产成本下移。

图3: 亚洲乙烯走势(单位:美元/吨)

资料来源:WIND、中期研究院

2、电石价格震荡走低

当前国内电石市场因需求疲弱,市场价格不断下滑,近期平均跌幅约100元/吨。因运输压车现象困扰,电石企业开工率持续下降,尤其是内蒙、宁夏地区电石炉停炉或降负荷现象较多。然而由于成本方面压力较大,产家让利促销,电石市场成交价低价频频。另据国家统计局数据显示,2012年10月份全国电石产量为159.88万吨,较去年同期同比增加18.06%,电石单体供应偏松,令电石价格逐步走低。

图4-1:全国主要地区电石价格走势(单位:元/吨)

图4-2:电石月度产量(单位:万吨)

资料来源:wind、中期研究

3、国内PVC供应压力继续增大

2012年10月全国聚氯乙烯总产量为108.57万吨,同比增长1.72%。国内PVC生产企业出厂价大稳小动,近期整体开工情况未有明显变化,产销基本平稳。但前期检修企业均恢复正常生产,供应压力不减,而中下游采购意向一般,企业出货略有阻力。多数企业库存都在正常范围之内。PVC企业亏损情况略有减少,个别厂家价格小幅下调。整体变现为PVC需求缓和,市场成交一般。

图5: PVC月度产量(单位:万吨)

资料来源:wind、中期研究

4、下游需求弱势难改

十月份房地产累计施工面积同比增长13.3%,开工面积累计同比下跌8.5%,竣工面积累计同比增长17.3%。累计同比增长速度继续下滑。

图6-1:10月房屋施工面积走势图

图6-2:房地产开发投资增速

资料来源:wind、中期研究

四季度国家对楼市的调控力度不减,其中11月7日中建部称,继续抑制投资购房需求,推出楼市调控政策,防止楼市反弹;广州推出限价令,限制高房价地区的出售价格;陕西出台限利令,要求商品房的利润不得超过10%。地方政府的措施也在一定程度上打压楼市回暖的势态。地产商投资热情不高,PVC下游制品型材、管材订单情况难以改善,对原料PVC消化进程缓慢,后期PVC需求情况仍将持续弱势。随着寒冬东来,PVC需求已步入季节性消费淡季。

5、操作策略

四季度以来国内上游电石及乙烯单体价格不断走低,PVC成本支撑力度减弱,同时在供需失衡的背景下,国内PVC 企业仍继续扩充产能,需求端房地产市场在步履蹒跚。综上所述, V1305在12月份仍无法摆脱弱势探底走势,建议投资者关注 6250-6550 运行区间。

国际期货

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。