渤海期货:反弹接近尾声 焦炭重归弱势

9月份以来,随着国家国内推出近万亿的基建项目、各地方推出地方版刺激计划、欧洲央行和美联储先后推出新一轮量化宽松政策、钢材库存下降等。及各省地区的“全省百日煤矿安全生产集中清理整顿活动”,令国内中小煤矿进入新一轮停产检修期等等原因,使得焦炭价格展开了一轮强劲的反弹,期价从最低的1288一个月时间内大幅反弹至最高的1576,幅度达23%,为焦炭上市以来的单月最大涨幅。然而,不容忽视的是,国内外经济形势的低靡已是不争的事实,国内房地产调控持续进行,钢铁行业需求不足,焦炭产能过剩导致的供大于求仍然没有根本上的转变,因此焦炭在一轮反弹过后,可能将继续回归基本面的弱势状态。

上游煤价难以形成有效支撑

在前一轮反弹过程中,自10月份以来,焦煤、煤炭市场出现一定的转机,10月初,秦皇岛港5500大卡动力煤市场价格645元/吨,较9月份635元/吨上涨了10元/吨,暂时停止了下跌的步伐,其中港口库存从6月份最高的900万吨下降到目前不到600万吨,港口库存压力的缓解让急剧下跌的价格暂时得到喘息机会。而反观焦煤价格确并没有出现明显的回暖,10月份价格仍然处于相对低位。

然而动力煤价格的止跌,并不表示着经济形势的缓和和下游需求已经发生反转,煤炭库存下跌的原因主要有两个:其中一个在于库存从港口搬到了电厂仓库,截至10月底,重点发电企业存煤9032万吨,存煤可用天数29天,同比增加12天,实际上现在秦皇岛港煤炭库存量仍比去年高出100多万吨;另一个在于上游煤炭企业开始控制产量,到港煤炭的数量开始减少。同时国际经济的低迷,进口煤炭对国内煤炭的冲击还将持续。从动力煤价格反弹的力度和时间看,都还远达不到反转的程度。

图1:秦皇岛动力煤价格保持平稳

图2:山西吕梁柳林4#焦煤车板价

投资需求拉动并不乐观

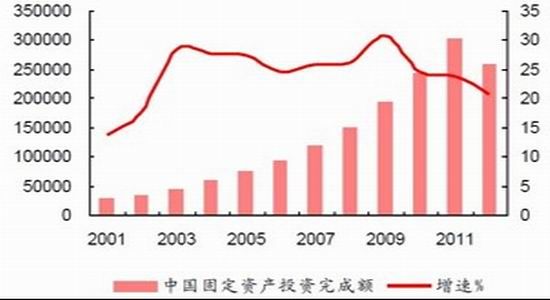

2012年,一些显示钢材消费力度的经济指标,固定资产投资、工业生产增速明显萎缩,中国钢材需求疲软。为了防范经济增长“硬着陆”,有关部门出台了刺激国内需求措施,尤其是加快各类投资审批速度。其中9月5日开始,国家发改委集中批准了以城市轨道建设和公路建设为主的近万亿元规模的基建项目;三季度以来,各地方也出台了扩大投资的刺激计划。对于投资包括螺纹钢在内的钢材消费和相关的焦炭消费拉动效应需要客观地评价和分析。一是对于促进钢材特别是螺纹钢消费和焦炭消费是有积极作用的;二是近万亿基建项目投资周期可能在4-5年,每年的新增钢材和焦炭消费被稀释,刺激作用有限;三是各地方版大规模新投资计划和规划有炒作和跟风嫌疑,资金落实难度较大,对于今年四季度和明年钢材和焦炭消费作用需要进一步观察,而不宜盲目乐观。

图3:铁路运输投资当月增速

图4:国内固定资产投资完成总

房地产市场短暂企稳不改疲弱态势,调控仍是主基调

房地产行业的亮点依然是保障房建设。2012年住建部计划新开工700万套,加上目前在建的保障房约1000万套,保障房的建设力度不可谓不大。截至7月底,中央财政已下达保障性安居工程建设补助资金1953亿元人民币,比去年实际下达数增加240亿元;城镇保障性安居工程已开工580万套,开工率77.8%,基本建成360万套。保障房的大规模建设可部分抵消商品房用钢需求的下滑。

房地产调控不放松,开发商普遍对后市持谨慎态度,房地产投资及新开工面积增速下滑。在“扩内需、保增长、调结构”的政策主线下,政府对“铁公基”项目的投资增速明显放缓。当前的政策对在建及续建项目进行政策倾斜,基建投资有望出现一定程度回升,但铁路及高速公路的高额负债压缩了基建投资的增长空间。从房地产市场及基础设施建设的用钢需求来看,钢材的实际需求将较为疲弱,钢材需求增速明显回落。

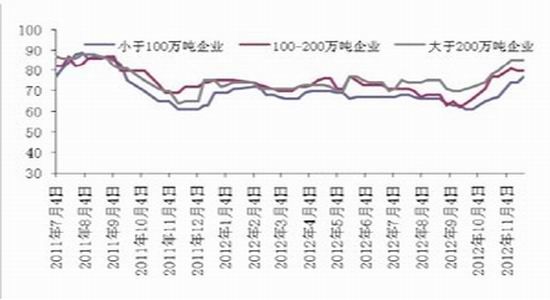

焦炭产能仍然过剩

在焦炭产能严重过剩、企业盈利性普遍较差的情况下,“微利”就可以促使焦厂开足马力生产。这是焦化行业乃至钢铁行业长期存在的顽疾,但市场份额难以保证、停开工成本较高等因素使得焦厂的限产、停产措施相对滞后。因此,产能过剩仍然是制约焦炭价格上行的长期桎梏。

焦炭行业的弱势下跌,使得焦炭行业经营困难。国家统计局最新的统计数据显示,今年1―10月,国内焦化行业由同期盈利转为亏损。中国炼焦行业协会的数据显示,1―10月,重点统计的700多家炼焦企业主营业务实现利润总额同比下降86.2%,亏损面占44%的300余家亏损企业亏损额达到64.54亿元,而山东、山西等地焦企亏损面已达八成以上。

近日,山西省出台《全省焦化行业贴息资金管理办法》,专项用于扶持重点焦化企业兼并重组、产能置换大项目和产品深加工项目建设贷款形成的利息,由财政按照一定利息标准给予一定额度补贴的资金。这利好焦炭企业,但却未必利好焦炭价格,因为焦炭企业运营成本的降低反而减弱焦厂减产的积极性,为焦炭价格的下跌提供空间。

图5:焦炭产能利用率提升

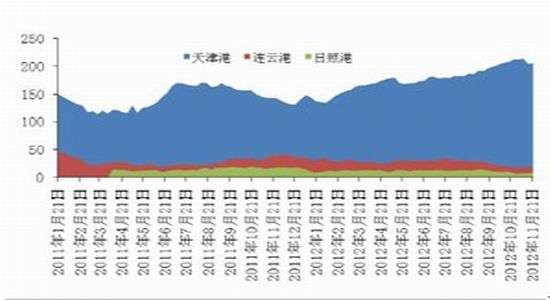

图6:焦炭港口库存

分析总结

综合以上因素,笔者认为后期交谈将重回弱势。首先产能过剩仍然是国内焦炭行业的重要桎梏,今年我们焦炭价格从5月份一直跌到9月份,但是焦化行业减产力度有限。如果按照通常的思维,价格一跌,企业一亏损,产量将会下降,市场很快就恢复。但是焦化行业就是不减产,加上今年的政策主基调就是维稳,因此,焦化乃至钢材行业很难大幅减产。

需求方面,虽然万亿基建投资令后期需求存在一定亮点,但作为焦钢下游需求的最大市场房地产市场,可以说仍然保持低靡运行状态,日前,住房和城乡建设部有关负责人“楼市继续限购,房价不具备全面反弹条件”的表态,与国税总局明确房产税扩大征收,共同给逐渐升温的房地产市场再泼冷水。而房地产市场作为建筑钢材的需求主力,其持续受控无疑表明政策面终难出实质利好,下半年焦钢市场需求或仍难见显著改观。

因此,我们认为,后期焦炭价格反弹力度将十分有限,将面临震荡偏空走势,操作上,建议以逢高短空操作为主,及时止盈。

渤海期货

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。