徽商期货:雄关漫道真如铁 连塑万点从头越

摘要:

国内塑料在四季度的前期经历了下跌-震荡的过程,主要受制于国际原油的的走弱和PE产能压力的凸显,但前主力合约L1301在跌破10000之后也明显出现了多头抵抗的局面,在之前一篇文章《今非昔可比连塑强音起》的文章里,我们也明确指出了供需结构在朝缓和方向发展,从目前看来,这种利好因素随着在时间维度上的积淀后,将在新主力1305合约上厚积薄发,释放出万点以上新的扬升空间!

第一部分:[原油] 犬牙交错 暗渡陈仓

作为PE最终端的上游,原油近期表现为宽幅震荡,犬牙交错,虽然说短期技术形态比较凌乱,但整体可以看出一个迹象:高低点都在逐步上移,这是一个不争的事实。

目前影响原油的因素较为复杂,利空的主要方面是因为原油的库存和需求问题,加之美国的财政悬崖阴霾,利多的主要方面则是经济数据的改善,和中东地区地缘政治的动荡。我们认为虽然这些因素近期一直在左右原油的走势,但一直未能决出正真的胜负,价格趋势也难以从基本面获得明确的信号。因此,我们转而关注技术形态对走势的指引。从月线上看,NYMEX原油正处于一个大的收敛三角区间内,每一次上涨和下跌的周期都在缩短,目前价格已在我们测算的形态中枢(87-88)附近企稳,这个地方也是常规下沿线的支撑位置。现有的利空因素基本上都是已知的、确定的,但现有的利多因素则是更多是心理预期上的,未来有很大的想象空间,K线的走势已经说明了一切,原油在未来1-2个月预计会以重心上移为主,第一目标位:93美元附近,时间点就在12月至1月初。

图1:NYMEX原油月线图

数据来源:博易大师 徽商期货研究所

第二部分:[价格] 否极泰来 明修栈道

自10月中旬石化厂家开始下调LLDPE出厂价格开始,LLDPE华东地区现货价格与进口价格持续呈现稳定状态,并在绝大多数时间低于进口价格,改变了前期进口商利润十分可观的局面,且随着进口价格的持续上扬,该种状况有进一步延续的趋势,减少了进口货对国产货的冲击,后市将继续给予LLDPE现货价格以支撑。另一方面,由于大的宏观经济环境因素不确定,各方参与者对后市心态悲观,导致期现货市场出现近强远弱的合约结构和基差为正的贴水格局。目前的状态是L1305相对L1301贴水500元/吨,L1301相对现货贴水415元/吨,除去2008年的暴跌行情之外,如此高额的贴水在LLDPE期货上市以来尚属首次。基于前文所述原油价格将重心上移的观点,以及当前期现价格结构的支撑,我们认为连塑1305合约后市演绎上行的基差修复行情的几率较大,且不排除有暴涨的可能。

图2:LLDPE内外盘及期现价差走势图

数据来源:隆众石化,徽商期货研究所

此外,大商所的LLDPE仓单情况也从侧面佐证了我们的观点,从下图可以看出,去年同期,大商所LLDPE仓单库存超过了10000张,归零则是在今年3月的年度清仓之后。可是今年11月8日仓单即宣告为零,至报告发稿时大商所LLDPE仓单库存仍持续为0,主要原因就是由于期价相对现货价格的深度贴水,导致现货厂商不愿意参与卖出套保。相信,在负基差得到有效修复之前,该种状况将得以延续,这对后市LLDPE期价反弹也将是一种有力的支撑。

图3:LLDPE仓单变化图

数据来源:大商所,徽商期货研究所

总而言之,无论是从基差的贴水幅度还是仓单的绝对量都接近或达到历史极值水平,因此我们认为价格“否极泰来”式的修复性上涨过程将在12月出现,且这种修复的概率十分之大,极有可能表现为“明修栈道,一梯通天”。

第三部分:[供需] 此消彼长 吞吐自如

(一)检修装置复产,新产能投放延迟,去库存进程仍在进行

在之前的几篇塑料报告中,我们提过,今年由于塑料行业普遍利润较低甚至亏损,PE厂商的开工率持续低位,装置检修动作频繁,9月、10月每个月都有100万吨左右的产能进行检修。进入11月之后,检修产能有所减少,截至11月29日统计,仅有57.5万吨的PE产能在进行检修。看似供应压力有所增加,但是从库存层面来分析,截至本周五,华北地区线性库存较上周下降1400吨左右,降幅超过40%;华东地区线性库存较上周下降2000多吨,降幅达22%;可见检修装置的复产并未对现货市场产生冲击,市场供应依旧偏紧,处于去库存化环节中。

表1:11月份PE装置检修计划表

| 石化名称 | 生产装置 | 产能 | 停车时间 | 计划开车时间 |

| 上海石化 | HDPE | 10 | 11月09日 | 12月04日 |

| 上海金菲 | HDPE | 13.5 | 11月15日 | 12月01日 |

| 兰州石化 | LLDPE | 6 | 11月19日 | 故障待定 |

| 茂名石化 | HDPE | 20 | 11月28日 | 待定 |

| 燕山石化 | HDPE | 8 | 11月29日 | 故障待定 |

数据来源:隆众石化,徽商期货研究所

从新产能方面来看,今年持续压制塑料行情的主要因素就是新产能的大规模投放,但是实际情况又是怎样的呢?今年有两套LLDPE装置投产,分别是大庆石化和抚顺石化,前者30万吨产能,后者45万吨产能,共计75万吨产能。大庆石化从装置试车到合格品产出的过程较为顺利,于10月9日有合格品产出,可是抚顺石化的45万吨装置试车却不顺利,8月份开始,抚顺的装置就开始试车,但一直未有合格品产出,10月25日,该装置重新试车,目前已经产出协议品,但至今仍未听闻有合格品产出。因此,当前市场上真正能产生影响的仅仅是大庆石化的30万吨新装置,但这一数量完全可以被正常的检修装置所中和掉,所以并不会对短期内的供应格局产生利空影响。

表2:PE新产能投放计划表

| 生产商名称 | 扩建产能 | HDPE产能 | LLDPE产能 | 计划投产时间 |

| 大庆石化 | 55 | 25 | 30 | 2012.8-9 |

| 抚顺石化 | 80 | 35 | 45 | 2012.11 |

| 齐鲁石化 | 25 | 25 | 0 | 2012.12 |

| 四川石化 | 60 | 30 | 30 | 2013 |

| 武汉石化 | 60 | 30 | 30 | 2013 |

数据来源:隆众石化,徽商期货研究所

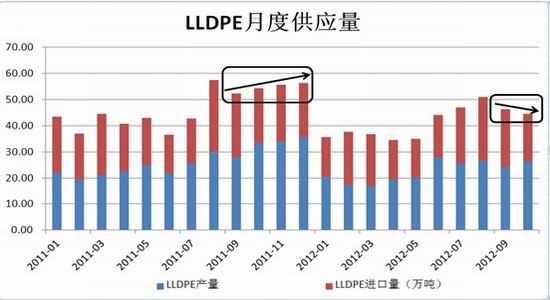

(二)供应量同比下降 年末膜料需求可期

2012年10月国内LLDPE产量26.4万吨,同比减少20.96%,环比增加8.64%;1-10月累计产量225万吨,同比减少9.56%。可见尽管今年到目前为止有接近150万吨的新产能投产,但是供应压力并未如预期般的加大。而从总的供应量方面来看,去年9-12月,LLDPE的产量和进口量总数是呈现递增趋势的,可是今年10月的总供应量环比却出现下降,同比也低于去年。究其原因,除了产量低于去年同期外,进口量的同比和环比也出现下降,这无疑减轻了国内现货价格来自供应方面的压力,进而支撑了后市的期价。而且,今年10月30日,伊朗消费者和生产者保护组织发表最新声明,禁止工业、石化产品以及食品等50种产品出口外销,其中就包括聚乙烯。 国内现货市场短期内形成了炒作气氛,拉高市场上的高压价格。在HDPE的每月进口来源国中,伊朗排第一,长此下去,高压产品进口受限致使高压价格上涨,也将对线性有一定的提振作用。

图4:LLDPE国产量及进口量变化图

数据来源:隆众石化,徽商期货研究所

总之,检修装置复产和新产能投放的影响有限,国产和进口量的供应较去年同期有所消减,而下游塑料薄膜和农膜的需求却在持续增长,我们将之理解为“此消彼长”;同时,由于当前PE厂商限产保价意识较强,会适时根据需求变动状况来调节检修产能数量,维持LLDPE现货流通中的动态平衡,使得整个塑料产业市场在旺季中“吞吐自如”,因此,我们给出判断,LLDPE年底上行可期。

第四部分:[策略] 出水芙蓉 盛放在即

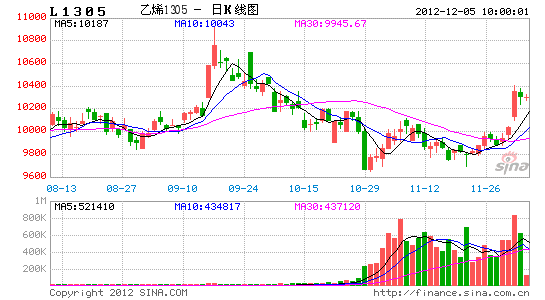

我们从L1305的周线图可以很明显地看出来,本周周线以中阳线报收,成功将月中大阴线的高点踩在脚下,11/02周线超级大金针低点基本确立为有效的中期极点,如果将本周和上周的周K线合并后就可以看到,这是一个探底后的阳包阴多头吞噬形态,只要下周1305合约价格不有效跌破9980,则周线“三阶变”完成“多杀空”条件,塑料上涨在即!

图5:L1305周线图

数据来源:博易大师 徽商期货研究所

交易策略:

投资标的:L1305合约

投资方向:单边多头

入场区间:9980附近

初始仓位:35%-40%

加仓点位:10200

止损点位:9900

时间周期:12月内

目标点位:10600附近

风险事故:

石化报价大幅度下调,带动期货价格重心下移

美国财政悬崖问题未能得到有效解决,原油大跌

徽商期货

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。