鸿海期货:LLDPE四季度末仍将维持空头思路

一、报告观点:

尽管近两周国内连塑料探底回升,但这主要是受到过大的期现价差支撑所致,并不是由于其自身基本面有所好转。上周国内现货价格出现松动,这将阻碍期价进一步回升的空间。我们判断:在基本面两大偏空因素共振及技术图表向下破位情况下,截至12月底元月初,塑料维持中线空头思路不变,操作上依旧逢反弹抛空为主。

二、行情回顾:

在QE3利好兑现后,投资者把关注重点转向美国“财政悬崖”问题。受此影响,大宗商品重回弱势格局。国际油价、石脑油报价直线下滑,L1305主力合约从10925元/吨的高位下挫至9645元/吨。进入11月后,石化厂商再度采取限产保价措施,连塑期价有所回升,但在万点附近再度受阻回落,目前整体呈现振荡格局。

二、宏观面仍存不确定性:

1、美国“财政悬崖”问题悬而未决

奥巴马连任美国总统虽毫无意外,但两党分治及国会两院格局仍将继续,两党立场并未发生实质性改变,预计两党仍将在“财政悬崖”问题上相互扯皮,或将引发金融市场的动荡。

2、欧债危机仍将持续

尽管国际贷款人在削减希腊债务计划方面达成协议,将确保希腊能获得更多金融援助、避免无序违约,但有关希腊将如何实施改革以实现新目标的细节欠缺,也令市场疑虑丛生。

3、国内经济初露企稳迹象

2012年前三季度国内生产总值同比平均增长7.7%,增长速度呈现下滑趋势,汇丰公布的最新数据显示,今年11月中国制造业PMI初值回升至50.4,时隔13个月首次重返荣枯分水岭上方。十八大结束后,政府将转向平稳过渡为主,年内政策进一步放松的空间不会太大,等待年底中央经济工作会议的消息指引。

三、基本面,上游原料价格回落和下游需求放缓两大因素共振:

1、原油、石脑油、乙烯单体延续弱势

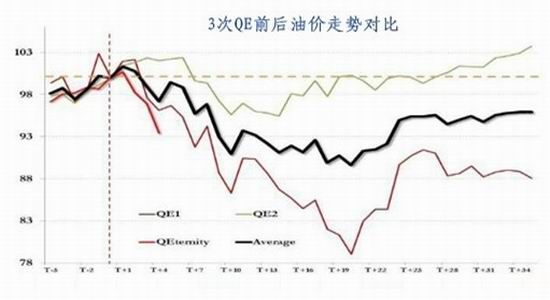

三次QE操作前,油价在一个月内的涨幅分别为-14%、7%、-9%,QE3前一月,油价已经反弹10%,提前透支QE3预期,后市原油将过渡到商品属性为主;中东地区停火,缓和了原油市场的供应担忧;欧洲制造业数据不佳,削弱了油市对欧盟经济前景的预期,这也给原油市场带来打压。近两月料原油将弱势震荡盘整为主。

11月乙烯价格出现了较大幅度回落,其中CFR东北亚乙烯11月均价为1297美元/吨,较10月下跌57美元/吨;CFR东南亚乙烯11月均价为1268美元/吨,较10月下跌87美元/吨。目前乙烯已经出现快速回落,出于乙烯基本面及乙烯历史价格规律,中期转弱的概率逐步增大。

从乙烯的基本面来看,其上游石脑油走势较其偏弱,其中CIF日本石脑油11月均价936美元/吨,跌幅为17美元/吨,FOB新加坡石脑油11月均价103美元/桶,下跌2美元/桶,连续第二个月出现下跌,且11月新加坡轻质馏分油月均库存继续保持在1000万桶的库存水平,说明目前石脑油的供应较为充足。根据历史数据统计,石脑油价格变动传导至乙烯价格一般需要1个月左右,因此12月乙烯价格或将承受石脑油价格下跌的压力。

从国内乙烯供给情况来看,10月乙烯供给量为126万吨,而随着10月乙烯检修装置的相继开车,以及大庆石化60万吨乙烯装置和抚顺石化80万吨乙烯装置的投产,我们预计11月份国内乙烯供给量将达到130万吨左右,这将使得前期乙烯供给量因装置检修略显紧张的格局得到缓解。

另一方面从乙烯价格历史运行规律来看,以CFR东北亚为例,其运行区间从2006年以来基本处于900-1400美元/吨区间,高于1400美元/吨的概率仅为0。28%,且上涨周期一般在5-6个月左右,从目前的情况来看,除非东北亚乙烯供需格局因偶发因素出现突变,否则乙烯价格在高位震荡后继续上涨的概率不大,而近期乙烯价格快速回落也验证了我们的观点。

总的来说,根据石脑油价格传导及运行规律,我们偏向于仍认为12月乙烯继续回落的概率正在逐步增大,若乙烯价格如预期回落,则LLDPE上游价格回落这个因素将成立。

2、 PE市场供应量将继续增加

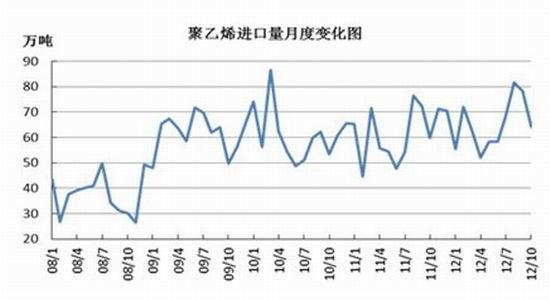

2012年10月PE总进口64.28万吨,环比减少17.77%,同比上年10月份(59.97万吨)增加7.19%。全年累计进口650.96万吨,同比去年增加8.06%。

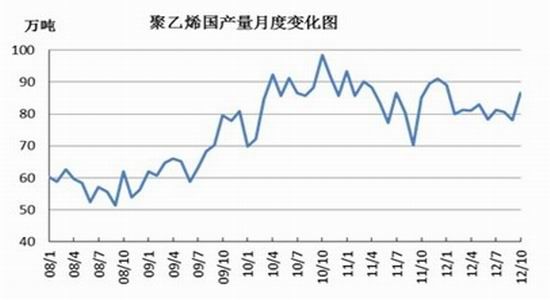

2012年10月国内PE产量为86.7万吨,较去年同期(71.9万吨)增加14.8万吨,同比增加20.6%。全年累计842.1万吨,同比去年(834.7万吨)增加7.4万吨,增幅为0.9%。

本年度PE新增产能已于11月份全部投放,而随着前期大量检修的装置重启运行,国内PE产量有所增加,11月、12月将延续增长态势。

此外,当前PE进口利润依然维持较高水平,随着伊朗取消石化产品的禁止出口令,中东地区廉价货源将继续不断涌入。后市PE市场整体供应量将有望继续增加。

3、 旺季需求逐步明朗,增速放缓几成定局

从我们对LLDPE现货市场价格跟踪情况来看,11月各地LLDPE市场均价出现一定幅度的下跌。其中LLDPE7042华北市场11月均价10842元/吨; LLDPE7042华东市场11月均价10825元/吨;LLDPE7042华南市场11月均价10792元/吨;目前较高的市场价格使得下游接货意愿减弱。此外贸易主流市场价与出厂价价差由前期200元/吨缩小至约100元/吨左右。

今年由于经济表现不佳,外贸形势严峻,农膜订单量较往年同期普遍偏少,农膜旺季生产周期也有所缩短。目前,日光膜生产已结束,处于棚膜生产的尾声,后市关注地膜生产前的备货情况。虽然工厂今年备货意愿低迷,多为随用随买低库存运作。从国家统计局已公布的数据显示,9月国内农膜产量为15.29万吨,较去年同期上涨7.6%,从下半年总产量来看,较去年同期略有增长,但增大幅度不大。

从我们跟踪的农膜生产厂商的开工数据显示,10月农膜厂商开工率在60-80%左右,订单状况较9月小幅好转,但与往年相比有所下降。尽管11月农膜生产仍处于高位运行状态,但今年整体需求不及往年的概率很大,且增速放缓基本已成定局,因此我们预计今年十一月份订单情况较十月份有所减弱,开工率将出现一定下降,12月则可能进一步下降。

截止11月25日,塑膜价格指数为999.72,比上周下跌19.88,跌幅为1.95%,同比去年价格低19.53点。终端需求毫无改善,股市跌破2000点,市场信心溃散,工业原材料看跌氛围浓厚,薄膜价格随之下滑。后市来看,12月不少企业面临清库存回资金的压力,预期薄膜市场仍以低价冲销量为主,当前塑膜价格指数已跌回三年前。

而从季节性走势来看,每年11月、12月的塑料薄膜产量将达到年内最高位,预计今年这一局面仍将延续。

因此我们认为下游需求放缓这一因素已基本成立。

四、技术分析

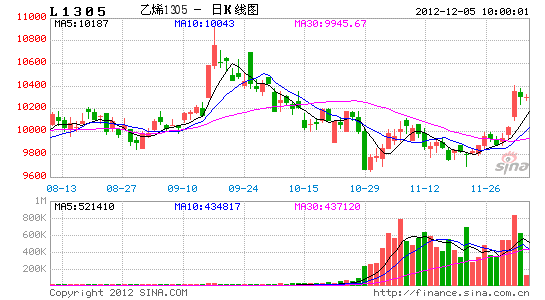

L1305合约,周K线已经跌破2011年11月到2012年11月所成的上升趋势线,上方均线空头排列,压力集中在10150一线,目前处于破位后震荡回抽阶段。

五、结论:

综上所述,当前连塑基本面已经基本具备:上游原料价格回落和下游需求放缓两个因素共振的条件,尽管连塑期价近期仍处于9700-10100区间震荡中,但震荡区间有收敛迹象,期价若做方向选择,我们倾向会向下突破,若有效跌破9700-9600一线,至12月底1月初,则可能下探9200-9000区间。操作上建议背靠10000点抛空操作,止损设于10150一线。

鸿海期货

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。