首创期货:玉米下方空间有限 上涨动力不足

一、供求分析

1、供应情况――生产、进口

1)生产

自2009年以来,我国玉米市场一直呈现产需紧张的格局。得益本年度于产量的大幅增加,紧张的格局终于开始有好转迹象。2011年我国玉米播种面积预计为3343万公顷,同比增加93万公顷,增幅2.9%。全国玉米单产达到5.736吨/公顷,较上年增加282公斤/公顷,增幅5.2%,达到历史最高水平。玉米总产量达到19175万吨,较上年增长1450万吨,增幅8.2%。

近年来我国玉米产需情况

数据来源:国家粮油信息中心

受到土地费用、人工费用及农资费用的不断提高的影响,我国近年来玉米的种植成本不断增加。尤其是人工费用及土地费用的增加,使得这两项占总比逐年增长。

据统计,2011年玉米种植成本将同比提高13%。2004-2011年,全国玉米生产成本中人工费用年均增长15.7%,土地成本年均增长20%,预计2011年全国人工费用和土地成本占玉米成本分别达到30%和23%,物资费用将下降到37%。这种趋势在我国东北三省表现更为明显。土地费用逐年大幅上升,已经达到种植成本的32%,劳动力工资上升,对于大型农业机具的需求正在显现,成本逐年上升导致农民对于价格的预期不断提高。今年最早开始挂牌收购的吉林长春大成也报出了14%水分新玉米2150元/吨开秤价格,相对于去年14%水分新玉米1750的开秤价提高了400元/吨。

黑龙江大豆协会负责人表示,按照现在的种植成本,黑龙江省大豆和玉米的比价为2.7才是相对合理的水平。而目前的价格比例为2,农民大量改种玉米现象明显,新年度玉米种植面积有望进一步增加。

2)进口

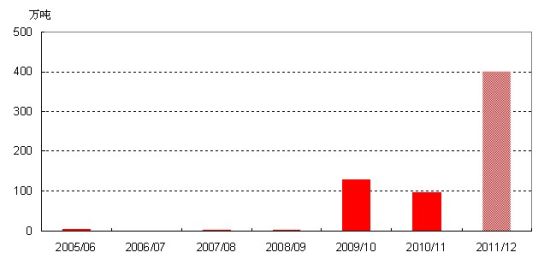

我国的玉米进口实行配额制,数量为每年720万吨,其中60%份额分配给国营贸易。作为我国的三大主粮品种之一,我国玉米市场近年来一直保持着供应宽松的状态,每年还有一定的出口数量,属于净出口国。然而随着养殖业,特别是玉米深加工行业的不断发展,从2009年开始,玉米供应开始出现紧张局面,我国开始大量进口,由净出口国转为净进口国。

近年来我国进口玉米情况

资料来源:国家粮油信息中心

2011年9月份以来CBOT玉米期货连续下跌,跌幅超过国内,进口玉米价格开始向国产玉米价格靠拢。有消息称中储粮在2011年采购了300-400万吨美国玉米以补充国库和平抑价格。中储粮的采购可以免除增值税及进口税,但对于企业来讲,进口行为需要扣除各项税费,利润空间有限。而且进口玉米有较大的灵活性,一旦国内产量连续增长,需求又出现萎缩,则进口数量可以适当缩减以避免打压国内价格。

2、需求情况――消费、出口

1)消费

我国国内的玉米消费中,饲料消费占主要比例,约70%,工业消费占比25%左右,种用及食用所占比例较小。

①饲用消费

随着人民生活水平的不断提高,居民对动物产品的需求量与日俱增,推动了养殖业的快速发展。2011年是近几年来养殖业效益最好的一年,饲料行业运行总体平稳。国家粮油信息中心最新预计,2011年全国规模以上饲料企业生产饲料产量为1.69亿吨,比上年的1.62亿吨增加700万吨,增幅4.3%。受畜禽存栏水平下降、动物疫情多发、气候异常等原因影响饲料产量增幅减缓。预计全国配合饲料产量为1.38亿吨,比上年增长840万吨,增幅6.5%。

生产经营方面,激烈市场竞争条件下,饲料企业承担高成本压力,原料、人工、管理、运输等综合生产成本全面上涨,行业平均利润水平下降。据对10家上市饲料企业前3季度财务报表统计,7家企业的毛利率出现下滑。

从下图中的生猪养殖价格及养殖效益情况来看,2011年是近年来生猪养殖效益最好的一年。饲料需求的旺盛对玉米起到了明显的提振作用。不过图中可以看出,生猪价格已经出现了回落情况,对于玉米消费的提振有所缩减。

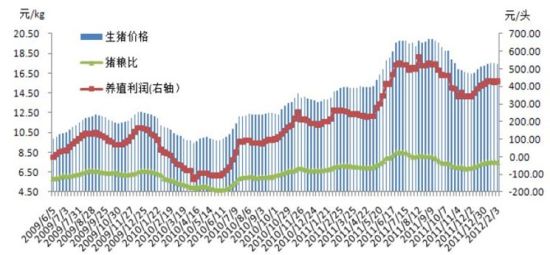

2009―2012国内生猪价格及养殖利润情况

资料来源:WIND资讯

②深加工消费

政策方面

2008年席卷全球的金融危机给全球商品期货带来巨大的压力,为了保护农民利益,中国政府决定进行国产玉米临时收储。临时收储保护了农民的利益,但是也给国库带来巨大压力。为了缓解这一局面,国家对于玉米深加工行业采取了鼓励态度。2009年开始,国家对对吉林、辽宁、黑龙江、内蒙三省一区内规模在10万吨以上的玉米深加工企业进行补贴。补贴的主要对象是淀粉、酒精、制药等深加工企业,对上述规模型深加工企业进行150元/吨的价格补贴。受到政策的鼓励,玉米深加工行业发展迅猛,2001年国内玉米深加工能力在1250万吨左右,而目前的深加工能力接近5000万吨。

2011年4月份,财政部、国家税务总局联合发布《通知》,宣布“暂停部分玉米深加工企业购进玉米增值税抵扣”政策,13%增值税停止减收。2009年提高玉米淀粉酒精出口退税率至5%,2010年6月份取消出口退税。2011年11月,有关部门下发通知,称将逐步减少对以粮食为原料生产燃料乙醇企业的税收优惠。

从各项政策的颁布可以看出,目前对于发展过快的深加工行业国家已经不再采取支持鼓励措施。

企业方面

由于发展速度过快,导致目前玉米深加工行业较为粗放,粗加工比例较重,高端企业比例较小。2011年上半年随着玉米价格的不断提高,一批技术水平较低的中小型企业盈利空间不断缩减。年初玉米加工企业的平均毛利率超过20%,到年中已经下降到了10%左右。

2011年下半年玉米价格虽然不断下跌,但是由于取消了抵扣增值税的政策,且下游产品价格不断下跌,导致企业生存环境并无改善。

目前部分企业玉米一次加工产品亏损,二次加工产品利润下降,部分深加工产品下游需求表现低迷。下游淀粉备货需求较小,加工库存较高,理论计算淀粉加工仍处于亏损区间。

市场、政策两方面的因素有可能将促进玉米深加工行业的一次洗牌,技术水平较差,污染严重的中小型企业将面临出局可能。玉米价格的高涨,与深加工行业的巨大需求有密不可分的关系。而深加工行业目前的艰难处境、对原材料需求的萎缩,必将成为另一个影响玉米价格的重要因素。

2)出口

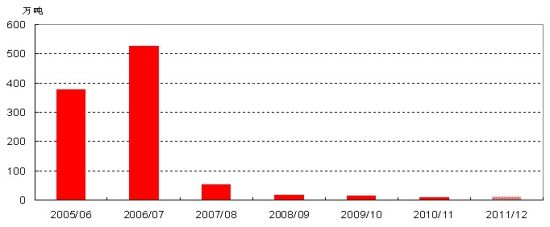

受到国内玉米供不应求的影响,近年来出口不断萎缩。预计本年度出口数量与前几个年度差异不大,约为10万吨。

近年来我国玉米出口情况

资料来源:中国海关

二、国家政策分析

1)收储政策

2011年12月14日,有关部门联合下发《关于2011年国家临时存储玉米收购等有关问题的通知》,通知明确,国家临时存储玉米挂牌收购价格(国标三等质量标准)为:内蒙古、辽宁1.00元/斤,吉林0.99元/斤,黑龙江0.98元/斤,相邻等级之间差价按每市斤0.02元掌握;收购期限为2011年12月14日至2012年4月30日。

在此次收储政策公布之前,市场上的传言是国家将在东北地区收购1000-1200万吨国产玉米,而目前是敞开收购,并无数量限制。究其原因,首先是经过了两个年度产需缺口,国库储备薄弱,需要积极补库;另外随着农作物种植成本的不断提高,如果没有积极的收储政策支持,将对农民新年度的种植积极性造成打击。

2)各项补贴政策

国家对粮食种植的直补力度还在继续加大;对于饲料行业的补贴力度逐年减少;对于深加工行业的各项减免收及补贴政策正在逐步退出。

有关深加工行业的各项政策我们在前面已经进行过详细阐述;对于饲料行业,2009年颁发的《南方饲料消费省份采购东北地区2009年新产玉米费用补贴财务管理办法》规定,南方饲料企业采购东北玉米每吨补贴70元;到了2010年政策改变为价格超出临储收购价10元以上停止补贴;到2011年此政策就已取消。

4、供需平衡情况分析

从下面的我国玉米供需平衡表中可以看出,受到产量大幅增加的影响,持续了3年的供需紧张局面得以缓解,紧张的库存略变宽松。

我国玉米供需平衡表

单位:千吨、吨/公顷

| 2005/06 | 2006/07 | 2007/08 | 2008/09 | 2009/10 | 2010/11 | 2011/12 | |

| 播种面积 | 26,358 | 26,971 | 29,478 | 29,864 | 31,183 | 32,500 | 33,430 |

| 单位产量 | 5.288 | 5.621 | 5.167 | 5.556 | 5.258 | 5.454 | 5.736 |

| 生 产 量 | 139,372 | 151,601 | 152,300 | 165,917 | 163,974 | 177,245 | 191,750 |

| 进口量 | 62 | 16 | 41 | 47 | 1,296 | 979 | 4,000 |

| 总供给量 | 139,434 | 151,617 | 152,342 | 165,964 | 165,270 | 178,224 | 195,750 |

| 国内消费 | 137,400 | 143,390 | 145,950 | 146,230 | 170,700 | 178,000 | 185,910 |

| 出 口 量 | 3,788 | 5,269 | 548 | 172 | 151 | 110 | 100 |

| 总消费量 | 141,187 | 148,659 | 146,498 | 146,402 | 170,851 | 178,110 | 186,010 |

| 年度结余 | -1,753 | 2,957 | 5,844 | 19,562 | -5,581 | 114 | 9,740 |

| 库存消费比 | -1.24 | 1.99 | 3.99 | 13.36 | -3.27 | 0.06 | 5.24 |

数据来源:国家粮油信息中心、首创期货

5、价格走势规律分析

一般情况下,年内玉米价格的高点一般出现在春季和夏季,此时农民手中余粮已经出售完毕,货源存留在现货商手中,随着养殖业的大量采购,市场价格高企。从2009年开始的长达3年的牛市打破了价格以往运行的规律。

玉米市场季节波动情况

5

5

数据来源:文华财经、首创期货

三、结论

从产需的整体情况来看,持续3年的供应紧张的局面已经开始得到缓解。受到良好的种植利益及比价关系影响,新年度农户种植意愿仍旧强烈。支持玉米3年牛市的重要因素已经在悄悄发生变化,国家通过进口玉米及玉米消费行业的补贴政策的调整,宏观调控力度大大增强。收储政策使得玉米价格有了下方的支撑。但消费方面来看,生猪价格及养殖效益回落,饲料需求对玉米消费拉动支撑缩减。支持政策的逐渐淡出将使得深加工行业的玉米消费量逐步缩减,继续向上冲破前高开展新一轮牛市的可能性也是有限的。

北京首创期货有限责任公司

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。