НѕЬЉЦкЛѕЃКЙЉИјбЙСІВЛМѕ СЌНЙЛиЕїЗчЯеМгДѓ

ЁЁЁЁвЛЁЂ 11дТНЙЬПЪаГЁааЧщИХЪі

ЁЁЁЁдкеўВпУцРћКУдЄЦкДЬМЄЯТЃЌ9-10дТНЙЬПеЙПЊСЫвЛВЈБЈИДадЗДЕЏааЧщЃЌЪаГЁзЪН№ЖдНЙЬПЕФЙизЂШШЧщДѓЗљдіМгЁЃВНШы11дТКѓЃЌНЙЬПЦкЛѕзпЪЦЧїгкЦНЕЃЌдкИїЗНЖрПевђЫиЕФжЦдМЯТЃЌСЌНЙжїСІ1305КЯдМБОдТвЛжБЮЌГждк1530-1600ЕФЧјМфФкЮЌГже№ЕДХЬећЃЌЪаГЁСПФмврЫцВЈЖЏЕФЪееж№НЅЮЎЫѕЁЃ

ЁЁЁЁЯжЛѕЗНУцЃЌ11дТЙњФкНЙЬПЯжЛѕМлИёЛљБОЮЌГжЗДЕЏзпЪЦЃЛдкЩЯгЮУКПѓМѕВњдіЖрЁЂНЙУКЙЉИјЦЋНєКЭИжГЇВЙПтВЩЙКСІЖШМгДѓЕШЛљБОУцвђЫиЕФжЇГХЯТЃЌНЙЬПЯжЛѕМлИёжиаФЮЌГже№ЕДЩЯааЬЌЪЦЃЌВПЗжЕиЧјЛЙГіЯжСЫИжГЇДѓЗљЩЯЕїНЙЬПВЩЙКМлЕФзДПіЃЛБОдТЩёЛЊНЙЬПдйеЧ150дЊ/ЖжЃЛЩНЖЋШеееЕиЧјЕЅдТеЧЗљДя16%ЃЛЕїМлКѓЖўМЖвБН№НЙКЌЫАЕНГЇжДаа1640дЊ/ЖжЃЛЖЋББЧјгђИжГЇНЙЬПВЩЙКМлИёЦеБщдйЖШЩЯеЧ100дЊ/ЖжЃЛдТФЉЬьНђИлвЛМЖНЙЦНВжБЈМлДя1700дЊ/ЖжЁЃжЕЕУзЂвтЕФЪЧЃЌЫцзХЩЯгЮУКПѓИДВњНјГЬЕФМгПьКЭИжЬњашЧѓЕМОаЇгІЕФгАЯьЃЌЧАЦкЭЦеЧвђЫижЇГХСІЖШЧїШѕЃЛСйНќдТФЉЃЌЙњФкВПЗжНЙЬПЯжЛѕГіЯжСЫГхИпЗІСІЕФЦЃШэзДЬЌЁЃ

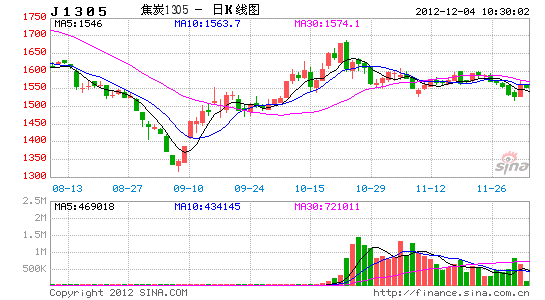

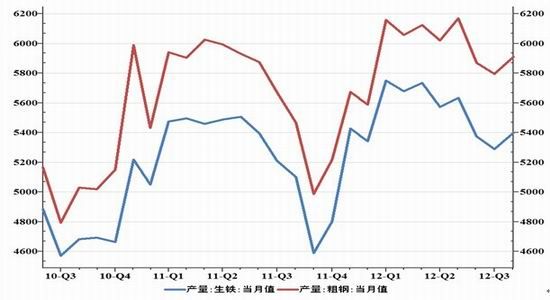

ЁЁЁЁЭМ1 11дТЮФЛЊНЙЬПжИЪ§зпЪЦ

ЁЁЁЁзЪСЯРДдДЃКЮФЛЊВЦОЃЌНѕЬЉЦкЛѕбаЗЂВП

ЁЁЁЁЖўЁЂ ЪаГЁЖрПевђЫиЗжЮі

ЁЁЁЁ1.еўВпДЬМЄаЇЙћЯдЯжЃЌКъЙлУцВЛШЗЖЈадШдДц

ЁЁЁЁЯрБШ10 дТЗнЃЌ11 дТЕФКъЙлУцЛЗОГЯрЖдЦНОВЃЛИїЯюНјааЪ§ОнЯдЪОШЋЧђећЬхашЧѓдіГЄТдгаЦѓЮШЃЌИїЙњБэЯжВЛвЛЃКУРЁЂгЂЕШЙњЕШГіЯжЛиХЏМЃЯѓЃЛЖјХЗдЊЧјЁЂгЁЖШКЭЖэТоЫЙОМУШдДІгкЯТааЭЈЕРЃЛжаЙњОМУДІгкНзЖЮЕзВПТдгаЦѓЮШЁЃУРЙњЗПЕиВњПЊЙЄКЭЯњЪлЪ§ОнБэЯжіІРіЃЌгХгкдЄЦкЃЌЕЋЯћЗбашЧѓЪмЪеШыдіГЄЗІСІЕШвђЫигАЯьШдЦЋШѕЁЃ

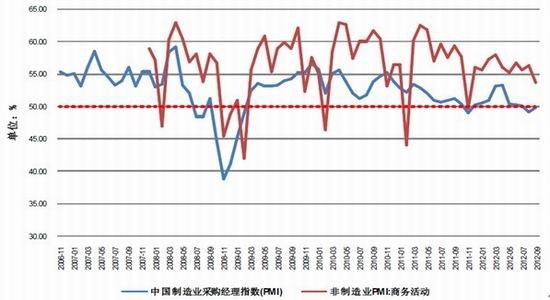

ЁЁЁЁЭМ2 жаЙњжЦдьвЕВЩЙКОРэШЫжИЪ§(PMI)

ЁЁЁЁзЪСЯРДдДЃКWindЃЌНѕЬЉЦкЛѕбаЗЂВП

ЁЁЁЁЯТАыФъвдРДЃЌЮЊСЫДяЕНЁАЮШдіГЄЁБФПБъЃЌЗЂИФЮЏЁЂбыааЁЂИїЕиеўИЎЗзЗзЭЦГіДѓЙцФЃЭЖзЪМЦЛЎЃЛ11дТ26ШеЃЌЗЂИФЮЏгжЙЋВМХњзМВПЗжГЧЪаЙьЕРНЛЭЈЯюФПЕФНЈЩшМЦЛЎЃЌЩцМАЭЖзЪзмЖюгт750вкдЊЁЃОнЭГМЦЪ§ОнЯдЪОЃЌжаЙњ2012ФъШ§МОЖШGDPЛЗБШдіГЄ2.2%ЃЌБШЖўМОЖШЬсИп0.2ИіАйЗжЕуЃЛ10дТжаЙњжЦдьвЕВЩЙКОРэжИЪ§(PMI)ЮЊ50.2%ЃЌБШЩЯдТЬсИп0.4ИіАйЗжЕуЃЌжиЛи50СйНчЕуЩЯЗНЁЃ

ЁЁЁЁзмЬхЖјбдЃЌУцСйОМУдіЫйЗХЛККЭОЭвЕбЙСІЃЌвдQE3ЮЊДњБэЕФаТвЛТжПэЫЩДЬМЄеўВпвбОдкЪЕЬхОМУгаЫљЗДгГЃЛВЛЙ§ФПЧАЭтЮЇКъЙлУцвРШЛУцСйУРЙњВЦеўаќбТКЭХЗдЊЧјОШжњМЦЛЎЕФЪЕЪЉЕШЮЪЬтЃЛДЫЭтжївЊОМУЬхжаЁЂУРСНЙњЕФЛЛНьбЁОйдк11дТИеИеГОАЃТфЖЈЃЌКѓЪаОМУеўВпЕФГжајаджЕЕУЙизЂЃЛдЄМЦдкФъФЉЕФЙ§ЖЩЪБЦкЃЌеўВпУцЪеНєЛђНјвЛВНЗХЫЩЕФИХТЪВЛДѓЃЛжаЙњОМУгаЭћЮЌГжФПЧАЕФЛКТ§ИДЫеЬЌЪЦЁЃ

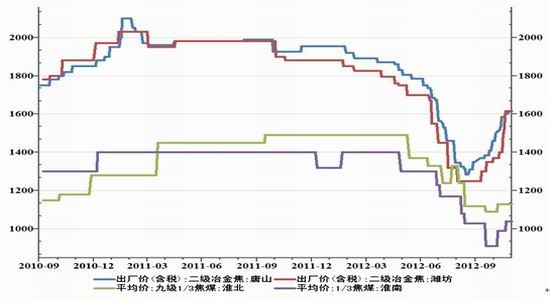

ЁЁЁЁ2.НЙУКЙЉИјЦЋНєжЇГХНЋж№НЅШѕЛЏ

ЁЁЁЁДгЩЯгЮУКЬПаавЕРДПДЃЌЫфШЛ11дТвбОНјШыДЋЭГЖЌМОашЧѓЭњМОЃЌЕЋУКЬПЯТгЮашЧѓзмЬхВЛЮТВЛЛ№ЃЌЪмЕННјПкСПГжајЛиЩ§КЭЯТгЮПтДцбЙжЦЃЌЙњФкУКЬПМлИёЫфгааЁЗљЗДЕЏЃЌЕЋЩЯеЧЪЦЭЗЦЋЛКЃЌШдЮДАкЭбЕЭЮЛХЬећИёОжЁЃЯрБШЖјбдЃЌНЙУКзЪдДдкЩЯгЮВњФмЪеНєКЭНЙЬПашЧѓЛиЩ§ДјЖЏЯТЃЌБОдТЦеБщГіЯжРеЧЃЛИїЕижїНЙУКМлИёЩЯааЗљЖШдк30-80дЊ/ЖжзѓгвЁЃгЩгк ЁАЪЎАЫДѓЁАЦкМфАВШЋЩњВњМьВщСІЖШЕФМгЧПЃЌЙњФкЖрЪ§жааЁЫНгЊУКПѓЦѓвЕБЛЦШЙиЭЃЃЌЭЛЗЂвђЫиДјРДЕФЙЉИјМѕЩйЖдНЙУКМлИёЙЙГЩНзЖЮаджЇГХЃЌВЛЙ§ЫцзХКѓЦкУКПѓЕФж№НЅИДВњНЋбЙжЦКѓЪаНЙУКМлИёЩЯааПеМфЃЌНЙУКЖдНЙЬПЕФГЩБОЭЦЖЏзїгУЧїгкШѕЛЏЁЃ

ЁЁЁЁДЫЭтЃЌЙњМЪгВНЙУКЪаГЁЫФМОЖШЖЈМлдк170УРдЊ/ЖжзѓгвЃЌЧвШдОЩДІгкЦЋШѕЯТааЧїЪЦЕБжаЃЌФПЧАНјПкжїСїНЙУКБЈМлдк1250-1300дЊ/ЖжЃЛЕЋБиКЭБиЭиЕШЙњМЪжївЊНЙУКЙЉгІЩЬвВУцСйзХЕЭМлЕФГЩБОбЙСІЃЌЖдУїФъвЛМОЖШНЙУКЖЈМлЕїеЧвтдИНЯЧПЃЛЕЋЫцзХЙњФкЪаГЁВњФмЛжИДКЭИжЪаЕМОЕФЕНРДЃЌНјПкНЙУКМлИёдЄМЦШдНЋЮЌГжЧїЮШдЫааЃЌЖЬЦкааЧщЛђгаЛжИДадЗДЕЏЕЋЩЯааПеМфВЛЛсКмДѓЁЃ

ЁЁЁЁЭМ3 ЙњФкжївЊЕиЧјНЙЬПЁЂНЙУКМлИёзпЪЦ (ЕЅЮЛЃКдЊ/Жж)

ЁЁЁЁзЪСЯРДдДЃКWindЃЌНѕЬЉЦкЛѕбаЗЂВП

ЁЁЁЁЛњЙЙЭГМЦЪ§ОнЯдЪОЃЌ10дТЗнжаЙњНЙЬПВњСПЮЊ3684.9ЭђЖжЃЌНЯЩЯФъЭЌдТдіГЄ6%ЁЃ1-10дТНЙЬПВњСПРлМЦдіГЄ4.2%ЃЌжС36928ЭђЖжЁЃДгдТЖШЛЗБШЪ§ОнРДПДЃЌ10дТЕФНЙЬПВњСПЪЧНќЫФИідТЕквЛДЮЛжИДадЗДЕЏЃЌдкСЌајШ§ИідТГіЯжЯТЛЌжЎКѓЃЌНЙЬПВњФмЫцМлИёЗДЕЏбИЫйдіМгЃЌСЌНЙаавЕВњФмЙ§ЪЃЕФИёОжЮДИФЁЃДгЧА10ИідТЕФВњФмХаЖЯЃЌНёФъНЙЬПВњСПНЋДяЕН4.4-4.5вкЖжИпЮЛЃЌдкашЧѓдіГЄЛКТ§ЕФБГОАЯТЃЌНЙЬПЙЉгІЙ§ЪЃИёОжЮДИФЃЌЖрЪ§НЙЦѓЖЬЦкШдФбвдАкЭбЯоВњБЃМлЕФзДПіЁЃ

ЁЁЁЁ3.ИжЪаашЧѓЛжИДЛКТ§ЃЌЖЌДЂРћКУЬсеёгаЯо

ЁЁЁЁдк9-10дТЕФДѓЗљЗДЕЏжЎКѓЃЌ11дТЕФИжВФЪаГЁж№НЅНјШыХЬећНзЖЮЁЃгЩгкЯТгЮЖдИжМлЕФЗДЕЏФбвдЯћЛЏЃЌМгжЎжеЖЫашЧѓВЂЮДГіЯжЪЕжЪадЕФДѓЗљЛиЩ§ЃЛИжЪаЕФЗДЕЏдк11дТвбОГіЯжЦЃЬЌЃЌЯТАыдТВПЗжЕиЧјИжВФМлИёвбОГіЯжзпЕЭМЬајЃЌЕМжТЖрЕиИжГЇЖдНЙЬПЪаГЁВЩЙКЛжИДНїЩїЁЃгЩгкИжВФжеЖЫашЧѓБООЭВЛГЉЃЌдкИжЦѓПЊЙЄГжајИпЮЛЕФЭЌЪБЃЌЦфЪаГЁЗчЯевВдкж№НЅМгОчЃЌВЂгкдТЕзПЊЪМж№ВНЯдЯжЁЃФПЧАЙњФкЖрЕиИжГЇЖдНЙЬПашЧѓЛиТфЃЌЖрвдАДашВЩЙКЮЊжїЁЃ

ЁЁЁЁЭМ4 ЩњЬњМАДжИждТЖШВњСПзпЪЦЭМ(ЕЅЮЛЃКЭђЖж)

ЁЁЁЁзЪСЯРДдДЃКwindЃЌНѕЬЉЦкЛѕбаЗЂВП

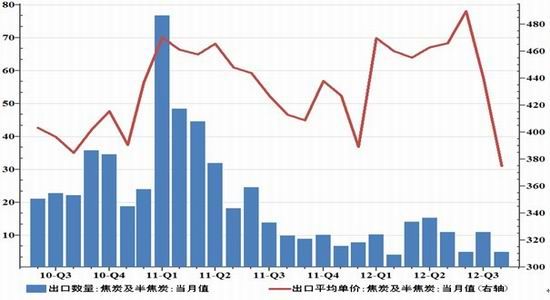

ЁЁЁЁ2012Фъ10дТЗнШЋЙњЩњЬњВњСП5398.2ЭђЖжЃЌЭЌБШдіЗљЮЊ5.1%ЃЛ10дТЩњЬњВњСПНЯШЅФъЭЌЦкдіМгСЫ297.9ЭђЖжЃЌНЯ9дТЗндіМгСЫ108.6ЭђЖжЃЛ2012Фъ1-10дТЗнШЋЙњРлМЦЩњЬњВњСПЮЊ55756ЭђЖжЃЌЭЌБШдіМг1594ЭђЖжЃЌдіЗљЮЊ2.9%ЃЛ11дТЩЯбЎШЋЙњДжИжШеОљВњСП195.67ЭђЖжЃЌЛЗБШ10дТЯТбЎ192.57ЭђЖжЩЯЩ§3.1ЭђЖжЛђ1.61%ЁЃПЩМћИжМлЕФЗДЕЏЫцжЎДјРДСЫИжВФЪаГЁВњСПЕФбИЫйЛиЩ§ЃЌДгЖјгжбЙжЦСЫИжВФМлИёЕФЩЯЩ§ЪЦЭЗЁЃПМТЧЕН12дТвбДІгкДЋЭГашЧѓЕМОЃЌМгжЎНёФъАќРЈжЦдьвЕдкФкЕФЪЕЬхОМУШдЮДзпГіЕЭУдЃЌЪаГЁдкеўВпУцЕФецПеЦкФкПДеЧаФЬЌЧїгкНїЩїЃЛдЄМЦЫФМОЖШФЉНЙЬП-ИжЬњВњвЕСДШдНЋУцСйзХздЩэВњФмЙ§ЪЃКЭШЅПтДцЕФбЙСІЃЛЖјДІгкШѕЪЦЕиЮЛЕФНЙЬПаавЕЭЌЪБЛЙУцСйзХВњФмећКЯЁЂНсЙЙЕїећЕФРЇОжЃЛдкЭъГЩздЩэећКЯЁЂЛёЕУвщМлЛАгяШЈжЎЧАЃЌИжЦѓЮЊСЫХЄзЊЧАЦкПїЫ№ЃЌШдНЋМЬајбЙжЦНЙЬПВЩЙКМлИёЃЛДЫЭтЃЌзЪН№УцЕФНєеХЛђНЋМѕШѕИжЦѓКЭУГвзЩЬЕФЖЌДЂШШЧщЃЛдкОРњЗДЕЏКѓЫФМОЖШИжВФЪаГЁШдНЋГабЙдЫааЁЃ

ЁЁЁЁ4.ГіПкеўВпгаЭћЫЩЖЏЃЌГЄЦкРћКУПЩЦк

ЁЁЁЁЯрБШЮвЙњ4вкЖрЖжЕФНЙЬПВњФмЖјбдЃЛЮвЙњЙ§ЪЃЕФНЙЬПзЪдДГіПкШДвЛжБдкЕЭЮЛХЧЛВЃЛ2012Фъ10дТжаЙњНЙЬПГіПкНі5ЭђЖжЃЌЛЗБШЯТНЕ54.55%ЃЌЭЌБШЯТНЕ50%ЃЛ1ЁЊ10дТжаЙњГіПкНЙЬПНі90ЭђЖжЃЌЭЌБШМѕЩй70.67%ЃЌНЙЬПГіПкОљМлдМдк400ЁЊ500УРдЊ/ЖжИпЮЛХЧЛВЃЛПЩМћФПЧАЙњФкНЙЬПГіПквдЖЈМлНЯИпЬижжНЙЮЊжїЃЛЖјРћШѓНЯЕЭЕФЦеЭЈвБН№НЙГіПкдђЪмЕНЙњМвЖдИпКФФмВњЦЗЕФИпЙиЫАКЭГіПкХфЖюеўВпЕФЯожЦЃЌИпДя40%ЕФЙиЫАКЭЪееЕФЙњФкЭтМлВюЪЙЕУЙњФкЦеЭЈНЙЬПЕФГіПквбОДІгкЁАУћДцЪЕЭіЁАЕФзДЬЌЁЃ

ЁЁЁЁЭМ5 ЙњФкНЙЬПГіПкСПМАОљМлзпЪЦ(ЕЅЮЛЃКЭђЖж)

ЁЁЁЁзЪСЯРДдДЃКwindЃЌНѕЬЉЦкЛѕбаЗЂВП

ЁЁЁЁУцЖдЕЭУдЕФФкашаЮЪНКЭНЙЛЏаавЕШевцбЯОўЕФВњФмЙ§ЪЃзДПіЃЛзюНќПЊЗХНЙЬПГіПкЕФКєЩљШевцИпеЧЃЛОнЯЄгаЙиПЊЗЂНЙЬПГіПкХфЖюКЭЙиЫАЕїећЕФвщАИвбОЩЯБЈЙњМвгаЙиВПУХ

ЁЁЁЁЩѓвщЃЌЕЋОпЬхКЮЪБе§ЪНХњИДжДааФПЧАЩаЮоШЗЧаЯћЯЂЁЃГЄЦкРДПДЃЌШєУїФъФкЙиЫАЕШГіПкеўВпЕїећФмЙЛТфЪЕЃЌЮовЩНЋЖдНЙЬПМлИёКЭЙњФкНЙЦѓЕФНсЙЙЕїећЙЙГЩе§УцЬсеёЁЃ

ЁЁЁЁШ§ЁЂ 12дТааЧщеЙЭћгыВйзїВпТд

ЁЁЁЁеЙЭћКѓЪаЃЌФПЧАКъЙлУцЕФЛККЭгыЯТгЮашЧѓУцЕФаЁЗљИФЩЦвбОЛљБОдкБОТжУКНЙМлИёЕФЗДЕЏжаЕУвдЬхЯжЁЃЖјЩЯгЮНЙУКЙЉИјЕФНзЖЮадЦЋНєИёОжФбвдГЄЦкГжајЃЌЕМОРДСйЕФИжВФЪаГЁдквЛВЈЗДЕЏжЎКѓвВУцСйМЬајашЧѓЛиТфЗчЯеЃЛЫцзХ11дТУКНЙМлИёЩЯеЧЪЦЭЗЕФж№НЅЗХЛКЃЌЙЉашЛљБОУцЛђНЋДгОжВПЦЋНєж№НЅзЊЯђШѕЪЦЦНКтЃЌЮДРДвЛЖЮЪБМфНЙЬПЪаГЁгаЭћбгајФПЧАКсХЬећРэИёОжЃЌЯжЛѕМлИёЛђНЋвдОжВПЮЂЕїЮЊжїЃЌ12дТГіЯжДѓЗљЗДЕЏЛђЯТЕјЕФПЩФмадНЯаЁЁЃ

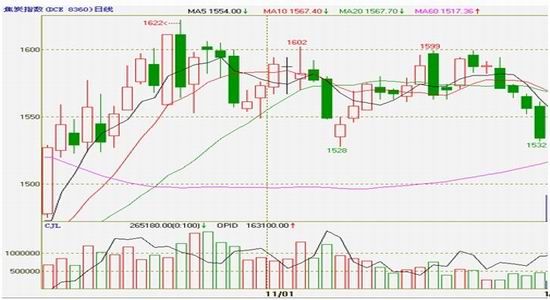

ЁЁЁЁХЬУцЩЯПДЃЌЦкНЙжїСІJ1305ФПЧАЮЌГждк1530-1600ЧјМфеЗљХЬећЃЌдТФЉЦкМлдкПеЭЗДђбЙЯТжиаФж№ВНЯТвЦЃЌЪаГЁСПФмНЯЧАЦкЗДЕЏНзЖЮЯрБШУїЯдЮЎЫѕЃЛЫцзХзЪН№ГДзїШШЧщЕФМѕЭЫЃЌЦкМлЛђНЋИњЫцЯжЛѕЮЌГжЯфЬхдЫааИёОжЃЌдЄМЦ12дТJ1305ВЈЖЏЧјМф1450-1650ЃЌЭЖзЪепПЩвд60ШеОљЯпЮЊЖрПеЗжЫЎСыЃЛЖрЕЅБГПП1530ИННќднГжЃЌЯТЦЦдђвдЗъИпХзПеЫМТЗгІЖдЁЃ

ЁЁЁЁНѕЬЉЦкЛѕбаЗЂВП ГТНн

аТРЫЩљУїЃКДЫЯћЯЂЯЕзЊдиздаТРЫКЯзїУНЬхЃЌаТРЫЭјЕЧдиДЫЮФГігкДЋЕнИќЖраХЯЂжЎФПЕФЃЌВЂВЛвтЮЖзХдоЭЌЦфЙлЕуЛђжЄЪЕЦфУшЪіЁЃЮФеТФкШнНіЙЉВЮПМЃЌВЛЙЙГЩЭЖзЪНЈвщЁЃЭЖзЪепОнДЫВйзїЃЌЗчЯездЕЃЁЃЯрЙизЈЬт

ВТФуЯВЛЖ

- ЁОаТЮХЁП 2012ФъЕквЛГЁбЉ

- ФЯОЉЧЙЛїАИЛђгыЖЗЦјЮоЙи

- ЁОЪжЛњЁП бАевЭЌУћЭЌаеШЫ

- зЃИЃКиПЈ РДЩшМЦвеЪѕЧЉУћ

- ЁОКиПЈЁП ЗЂЫЭЯВаХБэДяАЎ

- РЫТўКиПЈЫЭИјФуаФАЎЕФTa

- ЁОгщРжЁП ЙиСшНёШеЯВЕУзг

- ЗђЦоМфНЁПЕЮяжЪОЋЩёЩњЛю

- ЁОУРХЎЁП зЊЩэОЭЭќМЧЕФЫ§

- УПШевЛПЬжгаоИДЩэаЭФаШЫАя

- ЁОЭМСхЁП бАевЧхДПУРЩйХЎ

- зюаТСхЩљЯТди ЪжЛњжїЬт

- ЁОВЉПЭЁП ИњНјРЯАхШчЧщШЫ

- жаЙиДхОЋгЂЗПХЋЕФПВПРжЎТЗ

- ЁОгЮЯЗЁП АВзПзюШШУХгЮЯЗ

- iphoneзюаТЩЯЯпгЮЯЗЯТди

- СєЪиХЎЭЏБЏОчШчКЮБмУт

- ЁАОКбЁЁБЦЖРЇЩњФбЬт

- ПѓВњПЊВЩжТЛЗОГЮлШО

- ЮвЙњНЋЬсИпРЖЬьУХМї

- зЪдДЫАИФВЛгІГхЛїУёЩњ

- МНвЛЩњЬЌЙЋдАВиСЖгЭГЇ

- ББДЈРЯЯиГЧШЋУцПЊЗХ

- ШУжЦЖШЗіЦ№ЫЄЕЙЕФРЯШЫ

- ЙЋВоЫНгЊВЛПЩЫцБу

- ШЋЙњ10%гЮгОГиФђЫиГЌБъ

- ЩнЦЗУХЕъЩцЯгХАД§дБЙЄ

- ТПгбзЙбТ ОШдЎдтОм

- РЭЙЄДѓОќБГКѓПеаФЕФМв

- ЕцЧЎИч14ФъЕц2ЭђдЊ

- УЄЮФЭМЪщЙнОВД§ЖСеп

- 2012ЙужнГЕеЙ11дТПЊФЛ

- ЁЖЩёЮфЁЗУШГшМЊЯщПЈ

- ЁЖЖРЙТЧѓАмЁЗаТРЫЖРМвРёАќ

- ЁЖРшУїжЎЙтЁЗФЇЗЈЬьЪЙПЈ

- ЁЖОХвѕецОЁЗЛЊЩНТлНЃПЈ

- ЁЖТхЦцгЂалДЋЁЗзъЪЏПЈ

- ЁЖЮЪЕРЁЗЬьЭтЗЩЯЩПЈ

- ЁЖСњжЎЙШЁЗКУGгбРёАќ

- ЁЖОЂЮшЬУЁЗГЌМЖУїаЧРёАќ

- ЁЖЕЖНЃаІЁЗФкВтЬЋМЋПЈ

- ЁЖNBA2KOLЁЗЖЅМтаТауПЈ

- ЁЖжяЯЩ2ЁЗжаЙњгЂалПЈ

- ЁЖеНЕиЗчдЦOLЁЗеНЕиЬиШЈПЈ

- НЧЩЋАчбнРраТЪжПЈ

- ЩфЛїРргЮЯЗаТЪжПЈ

- ЖЏзїРргЮЯЗаТЪжПЈ

- ВпТдРргЮЯЗаТЪжПЈ