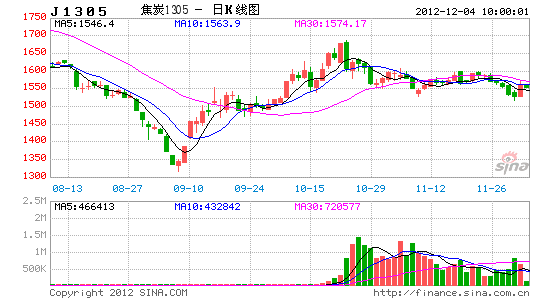

°ІРЕЖЪ»хЈєБ¬Ѕ№їХјдУРПЮ ЅЁТйµНОьёЯЕЧ

ЎЎЎЎ2012Дк11ФВЈ¬УЙУЪЦР№ъХэґ¦УЪЎ°К®°ЛґуЎ±ЖЪјдЈ¬Тт¶шХюІЯ·ЅГжЅПОЄЖЅµЈ¬јИГ»УРЅПґуµДАыїХЈ¬ТІГ»УРГчПФµДАы¶аЈ¬»щ±ѕґ¦УЪЎ°ХжїХЎ±ЖЪЎЈБ¬Ѕ№ЦчБ¦1305єПФјИэ¶ИУыіеЖЖ1600Т»ПЯЦШТЄ№ШїЪЈ¬КјЦХФвµЅїХН·µДП¬АыґтС№¶шОґ№ыЈ¬УИЖдКЗЧоЅьТ»ґО±»ВЭОЖёЦСПЦШНПАЫ¶шґуґмЈ¬ІўµшЖЖ60ИХПЯЦ§іЕЎЈ±КХЯЗгПтУЪЈ¬ДїЗ°Б¬Ѕ№ПВ·ЅїХјдУРПЮЈ¬Дї±кО»100Т»ПЯЎЈ

ЎЎЎЎТ»ЎўЅ№Мї¶¬ґўР§У¦»тПЦЈ¬ївґжєНїЄ№¤ВКЗчЅµ

ЎЎЎЎїјВЗµЅЎ°К®°ЛґуЎ±µДХЩїЄЈ¬ЙЅОчКЎЗ°ЖЪТСѕјУЗїБЛ¶ФГєМїЖуТµµД°ІИ«јмІйБ¦¶И(АэИзЈ¬ТЄЗуЦРРЎГєїуУЪ9ФВ1ИХЦБ10ФВ31ИХИ«ІїНЈІъ)Ј¬ґУ¶шµјЦВЅ№Гє№©У¦јхЙЩЈ¬Ѕ№МїІъБїН¬±ИЅµ·щЅПґуЎЈ

ЎЎЎЎЛжЧЕЎ°К®°ЛґуЎ±µДЅбКшЈ¬Ѕ№Мї№©ЗуГжµД№ШЧўµгґУЎ°°ІИ«јмІйЎ±ЧЄПтЎ°¶¬ґўТтЛШЎ±ЎЈТ»°г¶шСФЈ¬ЛДјѕ¶Иґ¦УЪґ«НіµД¶¬ґўјѕЅЪЈ¬УИЖдКЗїјВЗµЅЛДјѕ¶ИЦРПВС®±±·ЅМмЖшЧґїцЈ¬Ѕ№ГєєНЅ№МїµДЙъІъУлНвФЛ»тЅ«КЬµЅЅПґуІ»АыУ°ПмЈ¬ФЛБ¦Т»°гЖ«ПтЅфХЕЈ¬Тт¶шН¶ЧКХЯРи№ШЧўКЗ·с»біцПЦЎ°¶¬ґўР§У¦Ў±Ј¬ЦчІъЗшµДЙъІъєНФЛКдЧґїцЎЈ

ЎЎЎЎґУЎ°ОТµДёЦМъНшЎ±»сП¤Ј¬ЅШЦБЅсДк11ФВ16ИХЈ¬МмЅтёЫЅ№МїївґжґУ200¶аНт¶ЦµДёЯО»УРЛщ»ШВдЈ¬Ѕ№»ЇЖуТµЖЅѕщІъДЬАыУГВКТІОИЦРУРЅµЈ¬ЧЬМеО¬іЦФЪ74%ЦБ85%Ц®јдЎЈїЄ№¤ВК·ЅГжЈ¬¶«±±ЎўОч±±єН»Є¶«µШЗш¶АБўЅ№»Їі§їЄ№¤ВКУРЛщПВЅµЈ¬·Ц±рОЄ65%Ўў93%єН74%Ј¬ЖдЛыµШЗшїЄ№¤ВК»щ±ѕіЦОИЎЈ

ЎЎЎЎ¶юЎўЅ№МїІъБїЦ№µш»ШЙэЈ¬ПВУОРиЗуУРЛщєГЧЄ

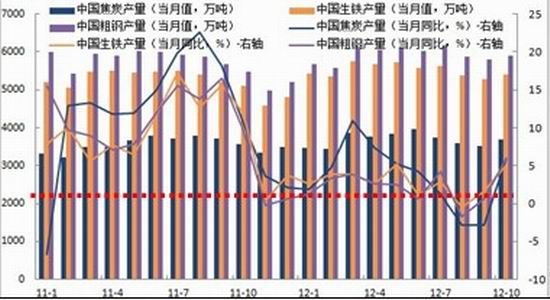

ЎЎЎЎЧоРВКэѕЭПФКѕЈ¬ЅсДк10ФВЈ¬ОТ№ъЅ№МїІъБї3684.9Нт¶ЦЈ¬Н¬±ИФці¤6%Ј»ЙъМъІъБї5398.2Нт¶ЦЈ¬Н¬±ИФці¤5.1%Ј»ґЦёЦІъБї5909.6Нт¶ЦЈ¬Н¬±ИФці¤6%ЎЈ1-10ФВЈ¬ОТ№ъЅ№МїІъБї3.69ТЪ¶ЦЈ¬ЙъМъІъБї5.5ТЪ¶ЦЈ¬ґЦёЦІъБї5.94ТЪ¶ЦЎЈУЙґЛїЙјыЈ¬З°ЖЪµШ·ЅХюё®єН№ъјТ·ўёДОЇЎ°О¬ОИКЅЎ±µДХюІЯґМј¤Р§У¦ИХЅҐПФПЦЈ¬ЦР№ъЙъМъєНґЦёЦІъБїЦ№µш»ШЙэЈ¬Ф¤КѕЧЕЅ№МїПВУОРиЗуУРЛщєГЧЄЈ¬Ѕ№МїІъБїТІЛжЦ®ґу·щМбЙэЈ¬Н¬±ИФцЛЩТСѕУЙёєЧЄХэЈ¬»ШЙэБ¦¶ИЅПЗї(ІОјыНј1єННј2)ЎЈ

ЎЎЎЎНј1 Ѕ№МїЎўЙъМъєНґЦёЦІъБїФцЛЩ»ШЙэ(Н¬±ИЈ¬%)

ЎЎКэѕЭАґФґЈєWINDЎў°ІРЕЖЪ»хСРѕїЛщ

ЎЎЎЎНј2 Ѕ№МїЎўЙъМъєНґЦёЦІъБїЅ«ФцјУ(ЅсДкЗ°10ФВ)

ЎЎЎЎЎЎКэѕЭАґФґЈєWINDЎў°ІРЕЖЪ»хСРѕїЛщ

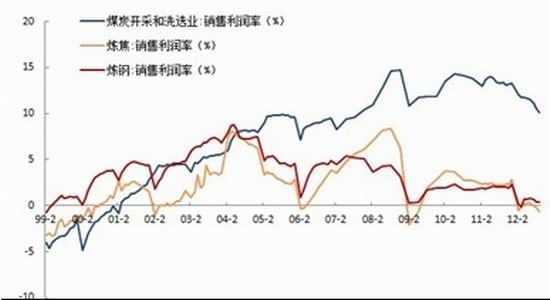

ЎЎЎЎИэЎўПъКЫАыИуВКЅµОЄёєЈ¬Г«АыВКТІІ»¶ППВ»¬

ЎЎЎЎЧоРВКэѕЭПФКѕЈ¬ЦР№ъГєМїЎўБ¶Ѕ№єНБ¶ёЦРРТµПъКЫАыИуВКєНГ«АыВКИФґ¦УЪїмЛЩПВ»¬НЁµАЦРЎЈУИЖдКЗБ¶Ѕ№РРТµПъКЫАыИуВКЧФЅсДк5ФВТФАґІ»¶ППВ»¬Ј¬9ФВТСПВ»¬ЦБ-0.65%Ј¬Г«АыВКТІІ»¶ППВ»¬ЦБ5.82%(ІОјыНј3єННј4)ЎЈХвТвО¶ЧЕЈ¬ѕЎ№ЬБ¬Ѕ№єНВЭОЖёЦЖЪ»хјЫёсєНПЦ»хјЫёсУЪ9ФВЦ№µш·ґµЇЈ¬µ«КЗјЫёс»ШЙэІўОґК№РРТµУЇАыДЬБ¦°ЪНСјМРшПВ»¬µДЮПЮОѕіµШЎЈТт¶шЈ¬РРТµІўОґ°ЪНСјиДСЗуЙъµДА§ѕіЈ¬УЇАыДЬБ¦ТАИ»ї°УЗЎЈ

ЎЎЎЎНј3 ГєМїЎўБ¶Ѕ№єНБ¶ёЦРРТµПъКЫАыИуВКЗчЅµ

ЎЎЎЎКэѕЭАґФґЈєWINDЎў°ІРЕЖЪ»хСРѕїЛщ

ЎЎЎЎНј4 ГєМїЎўБ¶Ѕ№єНБ¶ёЦРРТµГ«АыВКІ»¶ППВ»¬

ЎЎЎЎКэѕЭАґФґЈєWINDЎў°ІРЕЖЪ»хСРѕїЛщ

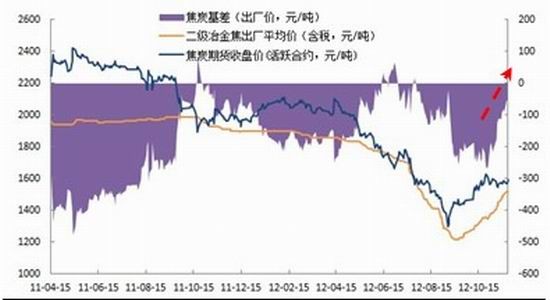

ЎЎЎЎЛДЎўЅ№Мї»щІоГчПФЛхРЎЈ¬Б¬Ѕ№јЫІоИХЅҐјхЙЩ

ЎЎЎЎ2012Дк9ФВЦРС®ТФАґЈ¬ОТ№ъЦчТЄіЗКР¶юј¶Т±ЅрЅ№іці§ЖЅѕщјЫёсФЪґґіцАъК·РВµНЦ®єуЈ¬ЛжјґЦ№µшЖуОИЈ¬їмЛЩ»ШЙэЈ¬ТСѕґУ1215ФЄ/¶ЦёЅЅьїмЛЩЙПХЗЦБ1515ФЄ/¶ЦЧуУТЈ¬ХЗ·щґпµЅ24.7%ЎЈПаУ¦µДЈ¬Ѕ№Мї»щІоФЪ10ФВµЧґґіцЧФБ¬Ѕ№ЙПКРТФАґµДРВёЯЦ®єуГчПФСёЛЩЛхРЎЈ¬»щІоѕш¶ФЦµґуФјУЙ260ФЄ/¶ЦЧуУТЛхРЎЦБДїЗ°µД80ФЄ/¶ЦёЅЅь(ІОјыНј5)ЎЈХвТвО¶ЧЕБ¬Ѕ№КЬПЦ»хіЙ±ѕјЫёсµДЦ§іЕБ¦¶ИЅ«»бФЅАґФЅЗїЎЈ

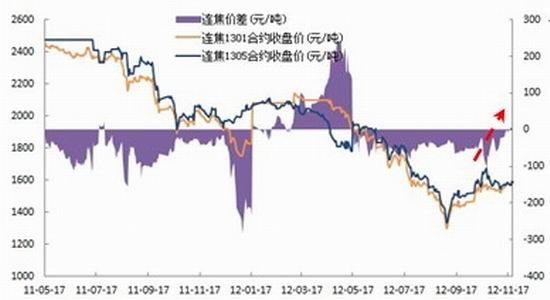

ЎЎЎЎФЪЅьБЅФВµД·ґµЇРРЗйЦРЈ¬Б¬Ѕ№З°ЦчБ¦1301єПФјєНПЦЦчБ¦1305єПФјЖЪјЫіКПЦГчПФµДЎ°ЅьИхФ¶ЗїЎ±МШµгЈ¬УИЖдКЗФЪЦчБ¦ТЖІЦ»»ФВЦБ1305єПФјЖЪјдЈ¬јЫІоЙхЦБТ»¶Иі¬№эБЛ100ФЄ/¶ЦЎЈІ»№эЈ¬ґЛєујЫІоЦрЅҐЛхРЎЈ¬11ФВЦРС®ТФАґЈ¬јЫІоТСѕїмЛЩЛхРЎЦБ10ФЄ/¶ЦТФПВ(ІОјыНј6)ЎЈ

ЎЎЎЎНј5Ѕ№МїПЦ»хјЫёсІ»¶ПЕКЙэЈ¬»щІоГчПФЛхРЎ

ЎЎЎЎКэѕЭАґФґЈєWINDЎў°ІРЕЖЪ»хСРѕїЛщ

ЎЎЎЎНј6 Ѕ№МїЖЪјЫіКПЦЎ°ЅьИхФ¶ЗїЎ±Ј¬јЫІоЦрЅҐЛхРЎ

ЎЎЎЎКэѕЭАґФґЈєWINDЎў°ІРЕЖЪ»хСРѕїЛщ

ЎЎЎЎОеЎўЙПУОјЫёс»єВэЙПЙэЈ¬ПВУОјЫёсЦШРВ»ШВд

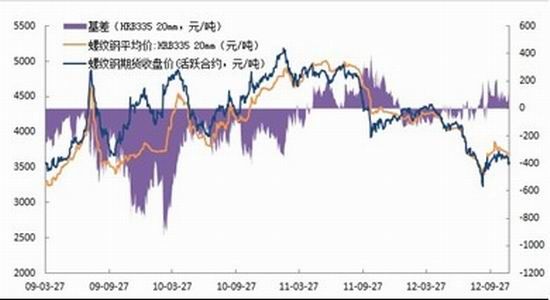

ЎЎЎЎЅсДк10ФВТФАґЈ¬Ѕ№МїЙПУОµДИ«№ъЅ№ГєЖЅѕщјЫёсЦ№µшЖуОИЈ¬ЅьЖЪ»ШЙэЛЩ¶ИУРЛщјУїмЎЈµ«КЗЈ¬УлЅ№МїЖЪ»хєНПЦ»хјЫёсПа±ИЈ¬ЙПХЗ·щ¶ИГчПФЅПµНЎЈЖдЦРЈ¬1/3Ѕ№ГєЖЅѕщјЫґУЅсДк9ФВµЧµД1062ФЄ/¶Ц»єВэЙПЙэЦБДїЗ°µД1122ФЄ/¶ЦЈ¬ХЗ·щФјОЄ5.65%Ј»Ѕ№ГєЖЅѕщјЫёсґУ1175ФЄ/¶ЦТІЙПХЗЦБ1217ФЄ/¶ЦЈ¬ХЗ·щФјОЄ3.58%(ІОјыНј7)ЎЈ

ЎЎЎЎИ»¶шЈ¬ЙПєЈВЭОЖёЦЖЪ»хјЫёсіеёЯЦ®єуЦрЅҐПЭИл»єВэ»ШВдµДѕіµШ(ІОјыНј8)ЎЈЖдЦРЈ¬И«№ъВЭОЖёЦПЦ»хЖЅѕщјЫёс(HRB335 20MM)ґУ10ФВЦРС®µД3850ФЄ/¶ЦЧуУТЦрЅҐ»ШВдЦБДїЗ°µД3680ФЄ/¶ЦёЅЅьЎЈЦµµГЧўТвµДКЗЈ¬Ѕ№МїЖЪ»хјЫёсГчПФЗїУЪПЦ»хјЫёс(»щІоОЄёєКэ)Ј¬¶шВЭОЖёЦЖЪ»хјЫёсИґИхУЪПЦ»хјЫёс(»щІоОЄХэКэ)ЎЈ

ЎЎЎЎНј7Ѕ№МїЙПУОЅ№ГєјЫёсЦрЅҐЙПЙэ(є¬Л°Ј¬ФЄ/¶Ц)

ЎЎЎЎКэѕЭАґФґЈєWINDЎў°ІРЕЖЪ»хСРѕїЛщ

ЎЎЎЎНј8 Ѕ№МїПВУОВЭОЖёЦјЫёсЦШРВ»ШВд(ФЄ/¶Ц)

ЎЎЎЎКэѕЭАґФґЈєWINDЎў°ІРЕЖЪ»хСРѕїЛщ

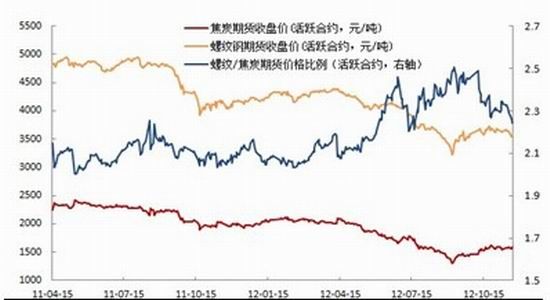

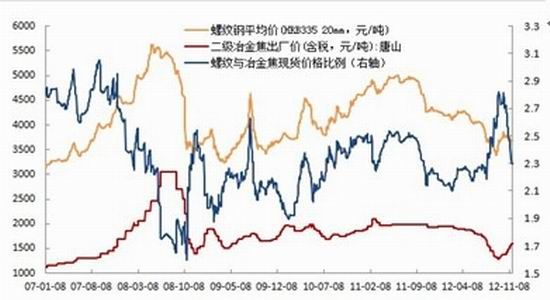

ЎЎЎЎБщЎўЖЪ»хјЫёсЅ№ЗїВЭИхЈ¬ПЦ»хјЫёсТІІ»АэНв

ЎЎЎЎґУЅ№МїєНВЭОЖёЦЖЪ»хјЫёсЧЯКЖАґїґЈ¬ВЭОЖёЦУлЅ№МїЖЪ»хјЫёсјтµҐ±ИАэІЁ¶ЇЗшјдО¬іЦФЪ2-2.5Ц®јдЈ¬ТСѕУЙ10ФВіхµД2.5ПВ»¬ЦБДїЗ°µД2.2ЧуУТЈ¬Хв±нГчЅьБЅФВЅ№МїЖЪ»хјЫёс·ґµЇБ¦¶ИЗїУЪВЭОЖёЦ(ІОјыНј9)ЎЈ

ЎЎЎЎ¶шґУНј10їЙТФїґіцЈ¬2007ДкТФАґЈ¬ВЭОЖёЦєН¶юј¶Т±ЅрЅ№ПЦ»хјЫёсІЁ¶ЇЗчКЖ»щ±ѕОЗєПЈ¬БЅХЯ±ИАэЧЬМеО¬іЦФЪ1.5ЦБ3.1Ц®јдЈ¬ТІУЙЅсДк9ФВЦРС®µД2.82СёЛЩ»ШВдЦБ2.3ЧуУТЎЈХвТвО¶ЧЕУлВЭОЖёЦПЦ»хјЫёсПа±ИЈ¬Ѕ№МїПЦ»хјЫёсЧЯКЖПа¶ФЖ«ЗїЎЈ

ЎЎЎЎНј9 ВЭОЖ/Ѕ№МїЖЪ»хјЫёс±ИАэјхЙЩ

ЎЎЎЎКэѕЭАґФґЈєWINDЎў°ІРЕЖЪ»хСРѕїЛщ

ЎЎЎЎНј10 ВЭОЖ/Ѕ№МїПЦ»хјЫёс±ИАэїмЛЩПВЅµ

ЎЎЎЎКэѕЭАґФґЈєWINDЎў°ІРЕЖЪ»хСРѕїЛщ

ЎЎЎЎЖЯЎўєуКРХ№Ныј°Н¶ЧКІЯВФ

ЎЎЎЎЧЫЙПЛщКцЈ¬ґУ»щ±ѕГжАґїґЈ¬µЪЛДјѕ¶ИЦРПВС®Ј¬ЦР№ъЅ№МїРРТµГчПФєГЧЄЈ¬¶шПВУОёЦМъРРТµЧЬМеТІУРЛщєГЧЄЎЈІ»№эЈ¬ЛдИ»Ѕ№МїЎ°ЧојиДСЎ±µДК±ЖЪТСѕ№эИҐЈ¬µ«КЗТАИ»ґ¦УЪјиДСµчХыµД№эіМЦРЎЈХэЛщОЅЈ¬Ў°ІЎАґИзЙЅµ№Ј¬ІЎИҐИзійЛїЎ±Ј¬Тт¶шБ¬Ѕ№¶аН·ёсѕЦИФИ»РиТЄТ»¶ЁµДК±јдАґПы»ЇЗ°ЖЪµДёєГжТтЛШЎЈґЛНвЈ¬ГА№ъєНИХ±ѕµДЎ°ІЖХюРьСВЎ±ЎўЕ·Х®ОЈ»ъЎўЦР¶«ѕЦКЖµИОКМвТІІ»¶ПА§ИЕЧЕ№ъјКЅрИЪКРіЎЈ¬НвІї·зПХДСТФПыіэЎЈґУХюІЯГжАґїґЈ¬ЦР№ъєк№ЫХюІЯАы¶аИФИ»ЦµµГЖЪґэЈ¬»№УРЅ№МїіцїЪХюІЯµчХыТІРиТЄµИґэРВТ»ЅмХюё®µДЅшТ»ІЅИ·ИПЎЈЧЬ¶шСФЦ®Ј¬±КХЯЗгПтУЪЈ¬Б¬Ѕ№ЦчБ¦1305єПФј¶МЖЪДї±к1500Т»ПЯЎЈЅЁТйН¶ЧКХЯТАИ»їЙІЙИЎЎ°µНОьёЯЕЧЎ±ІЯВФЈ¬ЧўТв·зПХїШЦЖЈ¬ј°К±Ц№ЛрЎЈ

ЎЎЎЎ°ІРЕЖЪ»х

РВАЛЙщГчЈєґЛПыПўПµЧЄФШЧФРВАЛєПЧчГЅМеЈ¬РВАЛНшµЗФШґЛОДіцУЪґ«µЭёь¶аРЕПўЦ®ДїµДЈ¬ІўІ»ТвО¶ЧЕФЮН¬Жд№Ыµг»тЦ¤КµЖдГиКцЎЈОДХВДЪИЭЅц№©ІОїјЈ¬І»№№іЙН¶ЧКЅЁТйЎЈН¶ЧКХЯѕЭґЛІЩЧчЈ¬·зПХЧФµЈЎЈПа№ШЧЁМв

ІВДгПІ»¶

- ЎѕРВОЕЎї 2012ДкµЪТ»іЎС©

- ДПѕ©З№»ч°ё»тУл¶·ЖшОЮ№Ш

- ЎѕКЦ»ъЎї С°ХТН¬ГыН¬РХИЛ

- ЧЈёЈєШїЁ АґЙијЖТХКхЗ©Гы

- ЎѕєШїЁЎї ·ўЛНПІРЕ±нґп°®

- АЛВюєШїЁЛНёшДгРД°®µДTa

- ЎѕУйАЦЎї №ШБиЅсИХПІµГЧУ

- ·тЖЮјдЅЎїµОпЦКѕ«ЙсЙъ»о

- ЎѕГАЕ®Ўї ЧЄЙнѕННьјЗµДЛэ

- ГїИХТ»їМЦУРЮёґЙнРНДРИЛ°п

- ЎѕНјБеЎї С°ХТЗеґїГАЙЩЕ®

- ЧоРВБеЙщПВФШ КЦ»ъЦчМв

- ЎѕІ©їНЎї ёъЅшАП°еИзЗйИЛ

- ЦР№Шґеѕ«Уў·їЕ«µДїІїАЦ®В·

- ЎѕУОП·Ўї °ІЧїЧоИИГЕУОП·

- iphoneЧоРВЙППЯУОП·ПВФШ

- БфКШЕ®НЇ±ЇѕзИзєО±ЬГв

- Ў°ѕєСЎЎ±Ж¶А§ЙъДСМв

- їуІъїЄІЙЦВ»·ѕіОЫИѕ

- ОТ№ъЅ«МбёЯА¶МмГЕјч

- ЧКФґЛ°ёДІ»У¦іе»чГсЙъ

- јЅТ»ЙъМ¬№«Ф°ІШБ¶УНі§

- ±±ґЁАППШіЗИ«ГжїЄ·Е

- ИГЦЖ¶И·цЖрЛ¤µ№µДАПИЛ

- №«ІЮЛЅУЄІ»їЙЛж±г

- И«№ъ10%УОУѕіШДтЛШі¬±к

- ЙЭЖ·ГЕµкЙжПУЕ°ґэФ±№¤

- ВїУСЧ№СВ ѕИФ®ФвѕЬ

- АН№¤ґуѕь±ієуїХРДµДјТ

- µжЗ®ёз14Дкµж2НтФЄ

- Г¤ОДНјКй№ЭѕІґэ¶БХЯ

- 2012№гЦЭіµХ№11ФВїЄД»

- Ў¶ЙсОдЎ·ГИіијЄПйїЁ

- Ў¶¶А№ВЗу°ЬЎ·РВАЛ¶АјТАс°ь

- Ў¶АиГчЦ®№вЎ·Д§·ЁМмК№їЁ

- Ў¶ѕЕТхХжѕЎ·»ЄЙЅВЫЅЈїЁ

- Ў¶ВеЖжУўРЫґ«Ў·ЧкКЇїЁ

- Ў¶ОКµАЎ·МмНв·ЙПЙїЁ

- Ў¶БъЦ®№ИЎ·єГGУСАс°ь

- Ў¶ѕўОиМГЎ·і¬ј¶ГчРЗАс°ь

- Ў¶µ¶ЅЈР¦Ў·ДЪІвМ«ј«їЁ

- Ў¶NBA2KOLЎ·¶ҐјвРВРгїЁ

- Ў¶ЦпПЙ2Ў·ЦР№ъУўРЫїЁ

- Ў¶ХЅµШ·зФЖOLЎ·ХЅµШМШИЁїЁ

- ЅЗЙ«°зСЭАаРВКЦїЁ

- Йд»чАаУОП·РВКЦїЁ

- ¶ЇЧчАаУОП·РВКЦїЁ

- ІЯВФАаУОП·РВКЦїЁ