Ψ≠“ΉΤΎΜθΘΚ…ΫΈςΒΊ«χΫΙΧΩΤσ“ΒΒς―–±®Ηφ

ΓΓΓΓ…ΫΈς «Έ“ΙζΟΚΧΩ¥σ ΓΘ§“≤ «ΫΙΧΩ…ζ≤ζΒΎ“Μ¥σ ΓΓΘ…ΫΈςΒΊ«χΫΙΜ·Τσ“Β≤ζΡή≥§Ιΐ1.1“ΎΕ÷Θ§Τσ“Β ΐΝΩΕύ¥ο160ΕύΦ“Θ§Τδ÷–28Φ“Τσ“Β≤ζΡή≥§Ιΐ100ΆρΕ÷/ΡξΘ§÷ς“ΣΖ÷≤Φ”Ύ¬άΝΚΓΔΝΌΖΎΓΔΧΪ‘≠ΓΔΫζ÷–ΓΔ≥Λ÷Έ“‘ΦΑ‘Υ≥«ΝυΗωΒΊ«χΘ§Ι≤Ζ÷ΑΥ¥σΫΙΜ·ΙΛ“Β«χΚΆ15Ηω÷ΊΒψ≤ζΫΙœΊΓΘ”…”Ύ…ΫΈςΒΊ«χΫΙΧΩ≤ζΡή¥σΓΔΤσ“ΒΕύΘ§“ρ¥ΥΈ“Ο«―Γ‘ώ…ΫΈςΒΊ«χΉςΈΣ±Ψ¥ΈΒς―–ΡΩΒΡΒΊΘ§«“¥”÷–―Γ‘ώΝΥΝΫΦ“ΙφΡΘΫœ¥σΤσ“ΒΉςΈΣ÷ς“ΣΒς―–Ε‘œσΓΘ

ΓΓΓΓ“ΜΓΔ…ΫΈςΫΙΧΩ––“ΒΜυ±Ψ«ιΩω

ΓΓΓΓ2012ΡξΘ§”…”ΎΫΙΧΩ≤ζΡήΫœ¥σ“‘ΦΑΆβ≤Ω–η«σ‘ωΥΌΖ≈ΜΚΘ§…ΫΈςΫΙΜ·––“ΒΒΡΤΫΨυ≤ζΡήάϊ”Ο¬ ΫωΈΣ50%-60%ΓΘΡΩ«Α…ΫΈςΫΙΧΩ––“Β≥ œ÷ΝΫΗωΧΊΒψΘΚ1. …ΫΈςΫΙΧΩ –≥ΓΖίΕνΦΧ–χœ¬ΫΒΘ§‘¬Ε»≤ζΝΩΆ§±»Ν§–χœ¬Μ§ΓΘΫΊ÷ΙΒΫ2012Ρξ10‘¬Θ§…ΫΈς ΓΫΙΧΩ≤ζΝΩάέΦΤΈΣ7091.7 ΆρΕ÷Θ§Ά§±»Φθ…Ό6.45%Θ§ –≥ΓΖίΕνΫΒ÷Ν19.02%Θ§ΒΪ»‘ΈΜΝ–»ΪΙζΒΎ“ΜΓΘ2. Άβ Γ–η«σœ¬ΫΒΖυΕ»Ϋœ¥σΓΘ…ΫΈςΫΙΧΩΒΡ÷ς“ΣœϊΖ―ΒΊ«χ «Κ”±±ΓΔ…ΫΕΪΚΆΫ≠Υ’»ΐΗω ΓΖίΓΘ¥”±μ1÷–Ω…“‘Ω¥≥ωΘ§2012Ρξ1-8‘¬Θ§Κ”±±…ζΧζ≤ζΝΩΈΣ14239.8ΆρΕ÷Θ§Ά§±»‘ωΦ”4.84%ΘΜΫΙΧΩ≤ζΝΩΈΣ5674.3ΆρΕ÷Θ§Ά§±»‘ωΦ”7.91ΓΘ…ΫΕΪ…ζΧζ≤ζΝΩΈΣ5026.0ΆρΕ÷Θ§Ά§±»‘ωΦ”4.88%ΘΜΫΙΧΩ≤ζΝΩΈΣ3406.1ΆρΕ÷Θ§Ά§±»‘ωΦ”2.24%ΓΘΫ≠Υ’…ζΧζ≤ζΝΩΈΣ4883.6ΆρΕ÷Θ§Ά§±»‘ωΦ”6.20%ΘΜΫΙΧΩ≤ζΝΩΈΣ1691.4ΆρΕ÷Θ§Ά§±»‘ωΦ”17.96%ΓΘ≥ΐ…ΫΕΪΕ‘ΫΙΧΩ–η«σ¬‘”–…œ…ΐΆβΘ§Κ”±±ΚΆΫ≠Υ’Ε‘ΫΙΧΩΒΡ–η«σΨυ¥σΖυœ¬ΫΒΓΘΥδ»ΜΫώΡξΘ§ΒΪΆβ Γ–η«σœ¬ΫΒΖυΕ»Ηϋ¥σΘ§ ΙΒΟ Θ”ύ≤ζΝΩ…œ…ΐΓΘ

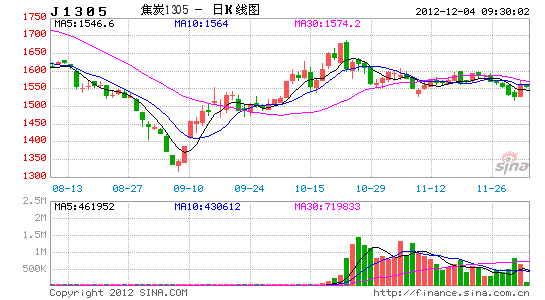

ΓΓΓΓΆΦ1 …ΫΈςΟΚΧΩΉήΝΩ’Φ±»

ΓΓΓΓΆΦ2 …ΫΈςΫΙΧΩ≤ζΝΩ‘¬Ε»Ά§±» ΐΨίά¥‘¥ΘΚwind

ΓΓΓΓ±μ1 …ΫΈςΓΔΚ”±±ΓΔΫ≠Υ’ΓΔ…ΫΕΪȼΫΙΧΩΦΑ…ζΧζ≤ζΝΩ ΒΞΈΜΘΚΆρΕ÷ ΐΨίά¥‘¥ΘΚwind

ΓΓΓΓΕΰΓΔΒς―–Τσ“ΒΜυ±Ψ«ιΩωΘΚ

ΓΓΓΓ1. …ΫΈς¥σΆΝΚ”ΫΙΜ·”–œό‘π»ΈΙΪΥΨΘ§≥…ΝΔ”Ύ2002ΡξΘ§”Β”–œ¬ τΤσ“Β25ΗωΘ§»ΪΉ ΟΚ“ΒΉ”ΙΪΥΨ5ΗωΘ§ΤδΥϊΉ”ΙΪΥΨ6ΗωΘ§ΝΣ”ΣΉ”ΙΪΥΨ3ΗωΘ§‘±ΙΛ1ΆρΕύ»ΥΓΘ

ΓΓΓΓ‘≠ΟΚ≤ζΡήΘΚ630ΆρΕ÷/ΡξΘΜ

ΓΓΓΓ―ΓΟΚ≤ζΡήΘΚ520ΆρΕ÷/ΡξΘΜ

ΓΓΓΓΫΙΧΩ≤ζΡήΘΚ240ΆρΕ÷/ΡξΓΘ

ΓΓΓΓΆΦ3 …ΫΈς¥σΆΝΚ”ΫΙΜ·≥ß

ΓΓΓΓ2. …ΫΈς―τΙβΫΙΜ·Φ·Ά≈Ι…Ζί”–œόΙΪΥΨΘ§’ΐ ΫΉιΫ®”Ύ1992ΡξΘ§”Β”–9ΗωΨ≠ΦΟ ΒΧεΘ§ «“ΜΦ“Φ·≤…ΟΚΓΔΝΕΫΙΓΔΜ·ΙΛΓΔΖΔΒγΓΔΈοΟ≥ΈΣ“ΜΧεΒΡ¥σ–ΆΫΙΜ·Τσ“ΒΘ§ΈΣ Γ’ΰΗ°»ΖΝΔΒΡ»ΐ¥σΖΫ’σΤσ“Β÷°“ΜΘ§‘±ΙΛ5000”ύ»ΥΓΘ

ΓΓΓΓ‘≠ΟΚ≤ζΡήΘΚ800ΆρΕ÷/ΡξΘΜ

ΓΓΓΓ―ΓΟΚ≤ζΡήΘΚ800ΆρΕ÷/ΡξΘΜ

ΓΓΓΓΫΙΧΩ≤ζΡήΘΚ500ΆρΕ÷/ΡξΓΘ

ΓΓΓΓ»ΐΓΔΫϋΤΎΤσ“Β…ζ≤ζ«ιΩωΦΑΩβ¥φ«ιΩω

ΓΓΓΓ1. …ΫΈς¥σΆΝΚ”ΫΙΜ·”–œό‘π»ΈΙΪΥΨΘ§10‘¬≥θ÷Ν11‘¬÷–―°ΤΎΦδΘ§Τσ“ΒΉήΩΣΙΛ ±Φδ≤ΜΒΫ2÷ήΓΘ

ΓΓΓΓ2. …ΫΈς―τΙβΫΙΜ·Φ·Ά≈Ι…Ζί”–œόΙΪΥΨΘ§10‘¬≥θ÷Ν11‘¬÷–―°ΤΎΦδΘ§Τσ“ΒΩΣΙΛ¬ ‘ΦΈΣ20%ΓΘ

ΓΓΓΓΨίΈ“Ο«ΝΥΫβΘ§10‘¬≥θ-11‘¬÷–―°Θ§ΈΣ»Ζ±ΘΑ≤»ΪΘ§…ΫΈςΒΊ«χΕύ ΐΫΙΧΩΤσ“ΒΩΣΙΛ¬ Τ’±ι≤ΜΗΏΘ§Φ”÷°Η÷ΧζΤσ“Β”–≤ΙΩβΕ·ΉςΘ§ΫΙΧΩΤσ“Β≥ωΜθΖ«≥ΘΥ≥≥©Θ§Τσ“ΒΩβ¥φΤ’±ι≤ΜΗΏΘ§…θ÷Ν≤Μ…ΌΤσ“Β¥Π‘ΎΝψΩβ¥φΉ¥Χ§ΓΘ’βΨΆΈΣΫΙΧΩΦέΗώΒΡΦαΆΠΧαΙ©ΝΥ“ΜΕ®ΒΡΜυ¥ΓΓΘ

ΓΓΓΓΥΡΓΔΫΙΧΩΦέΗώ

ΓΓΓΓ1. …ΫΈς¥σΆΝΚ”ΫΙΜ·”–œό‘π»ΈΙΪΥΨΘ§11‘¬“‘ά¥Ν§–χ»ΐ¥Έ…œΒς≥ω≥ßΦέΗώΓΘΒ±«Α≥ω≥ß±®Φέ‘Υ––”Ύ≥…±Ψ÷°…œΓΘ

ΓΓΓΓ2. …ΫΈς―τΙβΫΙΜ·Φ·Ά≈Ι…Ζί”–œόΙΪΥΨΘ§11‘¬“‘ά¥ΝΫ¥Έ…œΒς≥ω≥ßΦέΗώΓΘΒ±«Α≥ω≥ß±®Φέ‘Υ––”Ύ≥…±Ψ÷°…œΓΘ

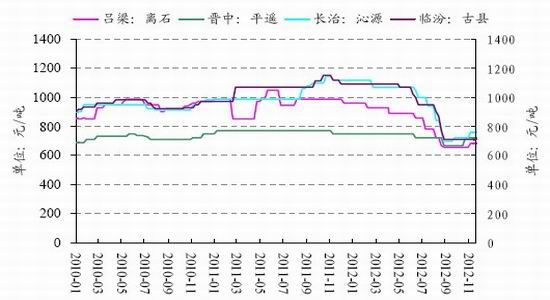

ΓΓΓΓΨίΈ“Ο«ΝΥΫβΘ§”…”ΎΫϋΤΎΫΙΧΩΦέΗώΖ¥Β·ΫœΩλΘ§Τ’±ι…œ’«150-200‘Σ/Ε÷Θ§Τσ“Βάϊ»σ«ιΩω”–ΥυΗΡ…ΤΓΘΡΩ«Α…ΫΈςΒΊ«χ“ΜΦΕ“±ΫπΫΙΦέΗώΫœΈΣΈ»Ε®Θ§÷ςΝς«χΦδ1500-1550‘Σ/Ε÷(Κ§ΥΑ)ΓΘ¥ΥΆβΘ§¥σ≤ΩΖ÷Τσ“ΒΕ‘ΫΙΧΩΚσΤΎΦέΗώΉΏ ΤΫœΈΣά÷ΙέΘ§”…”ΎΕ§ΦΨΫΙΧΩΒΡœΓ»±–‘Θ§≤Μ≈≈≥ΐ12‘¬Ζί‘Ό¥Έ…œΒςΫΙΧΩ≥ω≥ßΦέΗώΒΡΩ…ΡήΘΜ”…”ΎΫϋΤΎΫΙΧΩΤΎΦέΉΏ»θΘ§“≤”–≤ΩΖ÷Τσ“ΒΕ‘Κσ –ΦέΗώΉΏ ΤΫœΈΣΨάΫαΘ§Ε‘ΦΧ–χ…œΒς±®Φέ–≈–Ρ¬‘œ‘≤ΜΉψΓΘ

ΓΓΓΓΆΦ4 …ΫΈςΒΊ«χΫΙΟΚΩ”ΩΎΦέΗώ(Κ§ΥΑ)ΉΏ Τ ΐΨίά¥‘¥ΘΚwind

ΓΓΓΓ¥”ΆΦ4÷–Ω…“‘Ω¥≥ωΘ§¥”10‘¬≥θ÷Ν11‘¬÷–―°Θ§…ΫΈςΒΊ«χΫΙΟΚΩ”ΩΎΦέΗώΩΣ ΦΖ¥Β·Θ§ΫΙΧΩ…ζ≤ζ≥…±Ψ…œ…ΐΘ§Φ”÷°ΫΙΧΩΤσ“ΒΤ’±ιΩβ¥φ≤ΜΗΏΘ§ ΙΒΟΫϋΤΎΫΙΧΩ≥ω≥ßΦέΗώΝ§–χ…œ’«≥…ΈΣ±Ί»ΜΓΘΒ±«Α±±ΖΫ“―Ψ≠Ϋχ»κΕ§ΦΨΘ§¥”ΟΚΧΩœΓ»±–‘Ϋ«Ε»≥ωΖΔΘ§ΡξΡΎΫΙΟΚΜυ±Ψ…œΈόΉΏΒΆΒΡΩ…ΡήΘ§Ε‘Κσ –ΫΙΧΩΦέΗώ”–“ΜΕ®≥…±Ψ÷ß≥≈ΓΘ

ΓΓΓΓΈεΓΔ≥ωΩΎ«ιΩω

ΓΓΓΓ…ΫΈς «ΫΙΧΩ…ζ≤ζ¥σ ΓΘ§“≤ «≥ωΩΎ¥σ ΓΘ§≥ωΩΎΤσ“Β ΐΝΩ“‘ΦΑ≥ωΩΎ≈δΕν ΐΝΩΘ§Ψυ’Φ6≥…“‘…œΓΘ2012ΡξΫΙΧΩ≥ωΩΎ≈δΕνΉήΝΩΈΣ900ΆρΕ÷ΓΘΩέ≥ΐœ¬¥οΗχ–¬Ϋ°Ή‘÷Έ«χΦΑ±χΆ≈ΒΡ±ΏΟ≥≈δΕν50ΆρΕ÷(Ή‘÷Έ«χ30ΆρΕ÷ΓΔ±χΆ≈20ΆρΕ÷Θ§”Ο”ΎΙΡάχ–¬Ϋ°ΒΊ≤ζ≤ζΤΖ≥ωΩΎ)ΓΔΤδΥϊ ΓΖί±ΏΟ≥≥ωΩΎ≈δΕν20751Ε÷Θ§ Θ”ύ847.9249ΆρΕ÷ΓΘΒΎ“Μ≈ζ“―œ¬¥ο423.9625ΆρΕ÷Θ§ Θ”ύΒΎΕΰ≈ζœ¬¥ο ΐΝΩΈΣ423.9624ΆρΕ÷ΓΘ

ΓΓΓΓ±μ2 2012ΡξΒΎ“Μ≈ζΦΑΒΎΕΰ≈ζ÷ς“ΣΙΪΥΨ≥ωΩΎ≈δΕνΝΩ

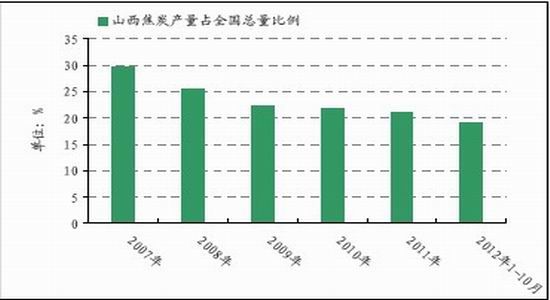

ΓΓΓΓ1. …ΫΈς¥σΆΝΚ”ΙΪΥΨΘ§2007Ρξ“‘«ΑΘ§≤ζΤΖ“‘≥ωΩΎΚΘΆβΈΣ÷ςΓΘ

ΓΓΓΓ2012Ρξ≥ωΩΎ≈δΕνΝΩΈΣ256865.6Ε÷ΓΘ‘Φ’Φ»ΪΡξ≤ζΝΩΒΡ20%Ήσ”“ΓΘ

ΓΓΓΓ2. …ΫΈς―τΙβΫΙΜ·Φ·Ά≈Θ§ΨΏ”–≥ωΩΎ“ΒΈώΓΘ

ΓΓΓΓ2012ΡξΘ§…ΫΈςΫΙΧΩΦ·Ά≈ΙζΦ Ο≥“Ή”–œόΙΪΥΨ≥ωΩΎ≈δΕν ΐΝΩ671050.5Ε÷ΓΘ

ΓΓΓΓΝμΆβΘ§ΨίΈ“Ο«ΝΥΫβΘ§Εύ ΐΤσ“ΒΨυ±μ ΨΟςΡξΫΪΜαΜΐΦΪΩΣΆΊΚΘΆβ –≥ΓΘ§ΆΊΩμœζ έ«ΰΒάΘ§ΒΪΆ§ ±“Σ ”ΟςΡξ≥ωΩΎΙΊΥΑΒς’ϊ«ιΩωΦΑΉ‘ΦΚΤσ“Β≥ωΩΎ≈δΕν ΐΝΩ«ιΩωΕχΕ®ΓΘΝμΆβΘ§“ΜΒ©ΟςΡξ≥ωΩΎΙΊΥΑœ¬ΒςΘ§ΫΪΜα¥Ό ΙΤσ“ΒΫΙΧΩ≥ωΩΎΝΩ”–Υυ‘ωΦ”Θ§Ε‘Τσ“Β“ΒΦ®”–“ΜΕ®≥ΧΕ»ΒΡΧα…ΐΘ§ΒΪΡ―”– Β÷ –‘ΗΡ…ΤΓΘ“ρ¥ΥΘ§Εύ ΐΤσ“Β±μ ΨΟςΡξ÷ς“ΣΨΪΝΠΜΙ“ΣΖ≈‘ΎΙζΡΎ”ΟΜß…μ…œΘ§ΦφΙΥΚΘΆβΩΆΜßΓΘ

ΓΓΓΓ2012Ρξ1‘¬30»’Θ§WTOΨΆ÷–Ιζœό÷Τ9÷÷‘≠≤ΡΝœ≥ωΩΎ“ΜΑΗ‘Ό¥ΈΉω≥ω≤ΟΨωΘΚΈ§≥÷»ΞΡξ7‘¬≥θ≤ΟΨωΒΡΚΥ–Ρ≈–ΖΘΡΎ»ίΘ§Φ¥»Ζ»œΓΑ÷–ΙζΕ‘Η÷ΧζΚΆΜ·ΙΛ≤ζ“Β‘≠≤ΡΝœ Β ©≥ωΩΎΥΑΚΆ≥ωΩΎ≈δΕνœόΕνΈΞ±≥ΝΥΙζΦ Ο≥“ΉΖ®‘ρΘ§±Ί–κΦ”“‘ΗΡ’ΐΓ±ΓΘ“ρΘ§Έ“Ο«»œΈΣΘ§2013ΡξΫΙΧΩ≥ωΩΎΙΊΥΑœ¬ΒςΗ≈¬ Ϋœ¥σΘ§ΫΙΧΩ≥ωΩΎΝΩ”–ΆϊΜ÷Η¥‘ω≥ΛΓΘ»τΡή¥οΒΫ2008Ρξ≥ωΩΎΝΩΒΡ“ΜΑκ(ΦϊΆΦ5)Θ§‘Φ600ΆρΕ÷Θ§Ε‘”Ύ≤ΩΖ÷ΫΙΧΩΤσ“Βά¥ΥΒΘ§“ΒΦ®”–“ΜΕ®Χα…ΐΘ§ΒΪœύΕ‘”ΎΟΩΡξ5000ΆρΕ÷ΒΡ Θ”ύ≤ζΝΩά¥ΥΒΘ§Ρ―“‘≈ΛΉΣ¥σΨ÷ΓΘ

ΓΓΓΓΆΦ5 ΙζΡΎάζΡξΫΙΧΩ≥ωΩΎΝΩΉΏ ΤΆΦ ΐΨίά¥‘¥ΘΚwind

ΓΓΓΓΝυΓΔΆΕΉ ≤Ώ¬‘

ΓΓΓΓΆ®ΙΐΕ‘“‘…œΝΫΦ“Τσ“ΒΒΡΒς―–“‘ΦΑ÷ή±Ώ –≥ΓΒΡΉΏΖΟΚσΘ§Έ“Ο«»œΈΣΘ§Β±«Α…ΫΈςΫΙΧΩΤσ“ΒΩβ¥φ≤ΜΗΏΘ§ΫΙΟΚΦΑΫΙΧΩΦέΗώ…œ’«Θ§“‘ΦΑΫΙΧΩ≥ωΩΎΙΊΥΑœ¬Βς‘ΛΤΎΒΡ¥φ‘ΎΘ§ «ΫϋΤΎΫΙΧΩΤΎΦέΖ¥Β·ΒΡ÷ςΕ·ΝΠΘ§“≤Ζβ±’ΝΥΡξΡΎΫΙΧΩœ¬ΒχΩ’ΦδΘ§j1305Κœ‘ΦΤΎΦέ”Ύ1450-1500«χΦδΡΎ”–Ϋœ«Ω÷ß≥≈Θ§¥Υ«χΦδΡΎ“‘ΖξΒΆΉωΕύΈΣ÷ςΓΘΒΪΝμ“ΜΖΫΟφΘ§ΙζΡΎΆβΚξΙέΨ≠ΦΟΨΑΤχΕ»ΒΆ“‘ΦΑ…ΫΈςΒΊ«χ≤ζΡήΙΐ ΘΨ÷ΟφΕΧΤΎΡΎΡ―“‘≈ΛΉΣΘ§“≤œό÷ΤΝΥΤδ¥σΖυ…œ’«Ω’ΦδΘ§j1305Κœ‘ΦΤΎΦέ”Ύ1600-1650«χΦδΡΎΉηΝΠΫœ¥σΘ§¥Υ«χΦδΡΎ“‘ΖξΗΏΖ≈Ω’ΈΣ÷ςΓΘ

ΓΓΓΓΨ≠“ΉΤΎΜθ ―νΝ÷ ΗΏΫή

–¬άΥ…υΟςΘΚ¥ΥœϊœΔœΒΉΣ‘ΊΉ‘–¬άΥΚœΉςΟΫΧεΘ§–¬άΥΆχΒ«‘Ί¥ΥΈΡ≥ω”Ύ¥ΪΒίΗϋΕύ–≈œΔ÷°ΡΩΒΡΘ§≤Δ≤Μ“βΈΕΉ≈‘όΆ§ΤδΙέΒψΜρ÷Λ ΒΤδΟη ωΓΘΈΡ’¬ΡΎ»ίΫωΙ©≤ΈΩΦΘ§≤ΜΙΙ≥…ΆΕΉ Ϋ®“ιΓΘΆΕΉ ’ΏΨί¥Υ≤ΌΉςΘ§Ζγœ’Ή‘ΒΘΓΘœύΙΊΉ®Χβ

≤¬Ρψœ≤ΜΕ

- ΓΨ–¬Έ≈ΓΩ 2012ΡξΒΎ“Μ≥Γ―©

- ΡœΨ©«ΙΜςΑΗΜρ”κΕΖΤχΈόΙΊ

- ΓΨ ÷ΜζΓΩ ―Α’“Ά§ΟϊΆ§–’»Υ

- ΉΘΗΘΚΊΩ® ά¥…ηΦΤ“’ θ«©Οϊ

- ΓΨΚΊΩ®ΓΩ ΖΔΥΆœ≤–≈±μ¥οΑ°

- άΥ¬ΰΚΊΩ®ΥΆΗχΡψ–ΡΑ°ΒΡTa

- ΓΨ”ιά÷ΓΩ ΙΊΝηΫώ»’œ≤ΒΟΉ”

- ΖρΤόΦδΫΓΩΒΈο÷ ΨΪ…ώ…ζΜν

- ΓΨΟά≈°ΓΩ ΉΣ…μΨΆΆϋΦ«ΒΡΥΐ

- ΟΩ»’“ΜΩΧ÷”–όΗ¥…μ–ΆΡ–»ΥΑο

- ΓΨΆΦΝεΓΩ ―Α’“«ε¥ΩΟά…Ό≈°

- Ήν–¬Νε…υœ¬‘Ί ÷Μζ÷ςΧβ

- ΓΨ≤©ΩΆΓΩ ΗζΫχάœΑε»γ«ι»Υ

- ÷–ΙΊ¥εΨΪ”ΔΖΩ≈ΪΒΡΩ≤Ωά÷°¬Ζ

- ΓΨ”ΈœΖΓΩ Α≤ΉΩΉν»»Ο≈”ΈœΖ

- iphoneΉν–¬…œœΏ”ΈœΖœ¬‘Ί

- Ντ Ί≈°Ά·±·Ψγ»γΚΈ±ήΟβ

- ΓΑΨΚ―ΓΓ±ΤΕάß…ζΡ―Χβ

- Ωσ≤ζΩΣ≤…÷¬ΜΖΨ≥Έέ»Ψ

- Έ“ΙζΫΪΧαΗΏάΕΧλΟ≈Φς

- Ή ‘¥ΥΑΗΡ≤Μ”Π≥εΜςΟώ…ζ

- ΦΫ“Μ…ζΧ§ΙΪ‘Α≤ΊΝΕ”Ά≥ß

- ±±¥®άœœΊ≥«»ΪΟφΩΣΖ≈

- »Ο÷ΤΕ»ΖωΤπΥΛΒΙΒΡάœ»Υ

- ΙΪ≤όΥΫ”Σ≤ΜΩ…Υφ±ψ

- »ΪΙζ10%”Έ”Ψ≥ΊΡρΥΊ≥§±ξ

- …ίΤΖΟ≈Βξ…φœ”≈Α¥ΐ‘±ΙΛ

- ¬Ω”―ΉΙ―¬ Ψ»‘°‘βΨή

- άΆΙΛ¥σΨϋ±≥ΚσΩ’–ΡΒΡΦ“

- Βφ«°Ηγ14ΡξΒφ2Άρ‘Σ

- ΟΛΈΡΆΦ ιΙίΨ≤¥ΐΕΝ’Ώ

- 2012Ιψ÷ί≥Β’Ι11‘¬ΩΣΡΜ

- ΓΕ…ώΈδΓΖΟ»≥ηΦΣœιΩ®

- ΓΕΕάΙ¬«σΑήΓΖ–¬άΥΕάΦ“άώΑϋ

- ΓΕάηΟς÷°ΙβΓΖΡßΖ®Χλ ΙΩ®

- ΓΕΨ≈“θ’φΨ≠ΓΖΜΣ…Ϋ¬έΫΘΩ®

- ΓΕ¬εΤφ”Δ–έ¥ΪΓΖΉξ ·Ω®

- ΓΕΈ ΒάΓΖΧλΆβΖ…œ…Ω®

- ΓΕΝζ÷°Ι»ΓΖΚΟG”―άώΑϋ

- ΓΕΨΔΈηΧΟΓΖ≥§ΦΕΟς–«άώΑϋ

- ΓΕΒΕΫΘ–ΠΓΖΡΎ≤βΧΪΦΪΩ®

- ΓΕNBA2KOLΓΖΕΞΦβ–¬–ψΩ®

- ΓΕ÷οœ…2ΓΖ÷–Ιζ”Δ–έΩ®

- ΓΕ’ΫΒΊΖγ‘ΤOLΓΖ’ΫΒΊΧΊ»®Ω®

- Ϋ«…ΪΑγ―ίάύ–¬ ÷Ω®

- …δΜςάύ”ΈœΖ–¬ ÷Ω®

- Ε·Ήςάύ”ΈœΖ–¬ ÷Ω®

- ≤Ώ¬‘άύ”ΈœΖ–¬ ÷Ω®