өуФҢЖЪ»хӘғДПГАМмЖшЧуУТөу¶№ЧЯКЖ

ҰҰҰҰҢьЖЪӘ¬№ъДЪөу¶№ЖЪ»хЧЯКЖКЗҢПОҒЖҢµӘ¬ңүЖдФТтӘ¬ЦчТҒКЗДПГАө󶹲ъЗшМмЖшБәғГӘ¬КРіҰИ±·¦іөЧчµгӘ¬CBOTГА¶№әЫёсХрµөПВµшӘ¬¶Ф№ъДЪөу¶№әЫёсРОіЙС№ЦЖӘ»¶шБнТ»·ҢГж·ұёДОҮҢьЖЪ№«ІәІұКµК©өу¶№КХөұәЫӘ¬ХвК№µГ±ңУ¦»ШµчµДө󶹵õҢУРБ¦µДЦ§іЕҰӘЛщТФФЪХвЦЦНвУРС№Б¦Ә¬ДЪУРЦ§іЕµДёсңЦПВӘ¬№ъДЪөу¶№ДСПЦЗчКЖРРЗйҰӘ¶шҢшИл12ФВ·ЭғуӘ¬КРіҰµДҢ№µгҢ«ЦчТҒәҮЦРµҢГА¶№Пы·СКэңЭғНДПГАөу¶№Йъі¤ЙПӘ¬МШ±рКЗ12ФВЦРС®ғуӘ¬ДПГАөу¶№ЦЦЦІЖЪәдµДМмЖшЧөүцҢ«ЧуУТөу¶№ЧЯКЖҰӘ

ҰҰҰҰТ»Ұұ №ъәККРіҰ·ЦОц

ҰҰҰҰ1ҰұUSDAЙПµчГА¶№µӨІъӘ¬АыүХКРіҰ

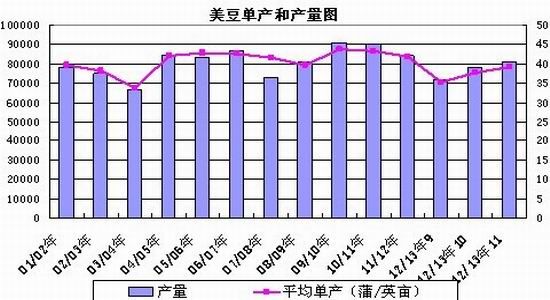

ҰҰҰҰГА№ъЕ©ТµІү(USDA)ЧоРВµД11ФВ№©Ри±ЁёжКэңЭПФКңӘ¬ГА№ъ2012/13Дк¶Иө󶹵ӨІъФ¤№АОҒГүУұД¶39.3ЖСКҢ¶ъӘ¬10ФВФ¤№АОҒГүУұД¶37.8ЖСКҢ¶ъӘ¬өЛЗ°КРіҰФ¤ІвІ»ёЯУЪ39ЖСКҢ¶ъ/УұД¶Ә»ГА№ъ2011/12Дк¶Иө󶹵ӨІъФ¤№АОҒ41.9ЖСКҢ¶ъӘ»ГА№ъ2010/11Дк¶Иөу¶№КµәКµӨІъОҒГүУұД¶43.5ЖСКҢ¶ъҰӘ

ҰҰҰҰУЙУЪµӨІъµДЙПµчӘ¬ГА¶№ІъБүТІГчПФЙПµчӘ¬USDAФ¤ІвГА№ъ2012/13Дк¶Иө󶹲ъБүФ¤№АОҒ29.71ТЪЖСКҢ¶ъӘ¬10ФВФ¤№АОҒ28.6ТЪЖСКҢ¶ъӘ¬ТІёЯУЪКРіҰФ¤ЖЪӘ»2011/12Дк¶ИГА№ъө󶹲ъБүФ¤№АОҒ30.94ТЪЖСКҢ¶ъӘ¬2010/11Дк¶Иөу¶№КµәКІъБүОҒ33.29ТЪЖСКҢ¶ъҰӘ

ҰҰҰҰНЁ№эПВНәОТГЗүЙТФғЬЦ±№ЫµДүөµҢӘ¬өУңЕФВ·ЭТФАөӘ¬ГА№ъЕ©ТµІүТСңБ¬РшБҢёцФВЙПµчГА¶№µӨІъғНІъБүӘ¬ІұЗТХвЖЪµД±ЁёжКэңЭИГГА¶№µӨІъғНІъБүЛ®ЖҢңщёЯУЪ08/09Дк¶ИӘ¬АыүХГчПФҰӘ

ҰҰҰҰНә1ӘғГА¶№µӨІъғНІъБүНә

ҰҰҰҰЧКБПАөФөӘғөуФҢЖЪ»хХыАн

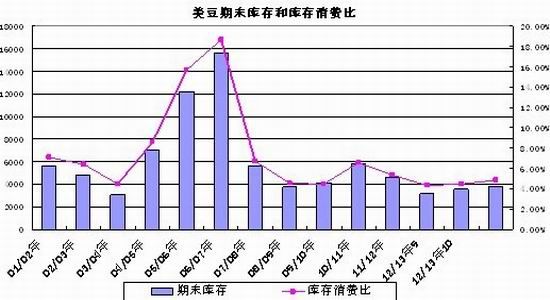

ҰҰҰҰПы·СғНүвөж·ҢГжӘ¬УЙУЪ¶№ЖЙµДіцүЪРиЗуФці¤Ә¬ГА№ъөу¶№С№ХӨБүҢПЙПФВФці¤2000НтЖСКҢ¶ъЦБ15.6ТЪЖСКҢ¶ъҰӘө󶹵ijцүЪРиЗу»·±ИТІФці¤ЦБ3661Нт¶ЦҰӘңҰ№ЬГА№ъөу¶№Пы·СБүғНіцүЪБүУРЛщФцәУӘ¬µ«ЖдФц·щРҰУЪІъБүµДФц·щӘ¬К№µГГА№ъ2012/13Дк¶Иөу¶№ЖЪД©үвөжФ¤№АҢПЙПФВФц·щГчПФҰӘ2012/13Дк¶ИГА№ъөу¶№ДкД©үвөжФ¤№АОҒ1.40ТЪЖСКҢ¶ъӘ¬10ФВФ¤№АОҒ1.30ТЪЖСКҢ¶ъӘ»2011/12Дк¶ИГА№ъөу¶№ДкД©үвөжФ¤№АОҒ1.69ТЪЖСКҢ¶ъӘ¬2010/11Дк¶ИКµәКөу¶№ДкД©үвөжОҒ2.15ТЪЖСКҢ¶ъҰӘХвµәЦВ±ңФВГА¶№үвөжПы·С±И»ШЙэЦБ4.87%Ә¬»·±ИЙПµч0.43%Ә¬ёьЦШТҒµДКЗХвТ»КэЦµТІёЯУЪ07/08Дк¶ИғН08/09Дк¶ИҰӘЛщТФ±ңөОГА№ъЕ©ТµІү±Ёёж¶ФКРіҰАыүХР§ТжҢПөуҰӘ

ҰҰҰҰНә2ӘғГА¶№ЖЪД©үвөжғНүвөжПы·С±И

ҰҰҰҰЧКБПАөФөӘғөуФҢЖЪ»хХыАн

ҰҰҰҰ2ҰұГА¶№іцүЪПъКЫБәғГ

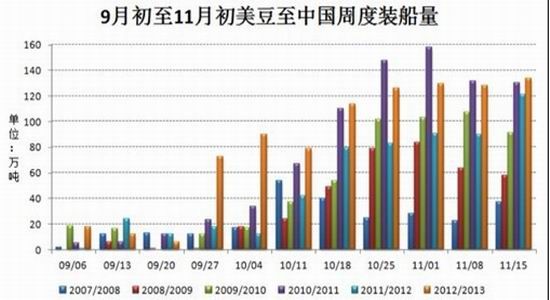

ҰҰҰҰҢШЦ№ҢШЦ№11ФВ15ИХӘ¬ГА¶№12/13ДкЦЬ¶Иң»ПъКЫБү54.36Нт¶ЦӘ¬ҢПЗ°Т»ЦЬПВҢµ3%Ә¬µ«ҢПЗ°ЛДЦЬңщЦµФцәУ8%ҰӘң»ПъКЫФцБүАөЧФЦР№ъғНИХ±ңµИ№ъҰӘµ±ЦЬ2012/13Дк¶ИГА¶№іцүЪЧ°ө¬1,976,400¶ЦӘ¬ҢПЗ°Т»ЦЬФцәУ9%Ә¬ҢПЗ°ЛДЦЬңщЦµФцәУ14%ҰӘ12/13Дк¶ИГА¶№АЫәЖПъКЫОөЦөРРғПН¬ОҒ1344.9Нт¶Ц(ЙПЦЬ1488.2Нт¶Ц)Ә¬ЧЬғПН¬БүОҒ2704.5Нт¶Ц(ЙПЦЬ2650.1Нт¶Ц)Ә¬12/13Дк¶ИГА¶№ПъКЫҢш¶ИОҒ74%ЧуУТӘ¬ПъКЫҢшХ№БәғГҰӘ

ҰҰҰҰНә3ӘғГА¶№ЦЬ¶ИіцүЪПъКЫКэңЭ

ҰҰҰҰЧКБПАөФөӘғөуФҢЖЪ»хХыАн

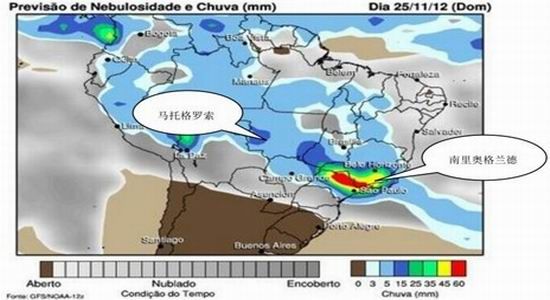

ҰҰҰҰ3ҰұДПГАІъЗшМмЖшБәғГӘ¬ФЭОЮіөЧчүХәд

ҰҰҰҰ°НОч№ъДЪЖшПу»ъ№№SomarЦЬТ»іЖӘ¬±ңЦЬ°НОчЦчТҒµДЦРОчІүөу¶№ЧчОпҢ«ЦШРВУАөҢµУкӘ¬µ«ДПІүµШЗшіэНвӘ¬ТтөЛµЪ¶юөуғНµЪИэөуЦІЦЭ11ФВМмЖшҢПХэіӘёЙФпҰӘЕБАДЙЦЭғНДПАп°ВёсАәµВЦЭЦЬД©ЖЪәдіцПЦ30ғБГЧ(1.2Уұөз)µДҢµЛ®Ә¬µ«Ф¤әЖОөАөәёМмІ»ФЩУРУЪіцПЦҰӘХыёц11ФВӘ¬БҢЦЬµДҢµУкУЪКЗХэіӘЦµµДТ»°лҰӘөЛЗ°УЙУЪІү·ЦµШЗшМмЖшёЙФпӘ¬µВ№ъУНЧС·ЦОц»ъ№№Ұ¶УНКАҢзҰ·ЙПЦЬµчҢµ°НОчөу¶№ЧчОпІъБүФ¤№АӘ¬өУЦ®З°µД8200Нт¶ЦµчҢµЦБ8100Нт¶ЦҰӘµ«°НОч№ИОпРРТµР»бAbioveЦЬОеО¬іЦЖд¶Ф°НОчРВЧчө󶹲ъБүµДФ¤№АФЪ8130Нт¶ЦӘ¬ХвҢ«К№°НОчКЧөОі¬№эГА№ъіЙОҒИ«ЗтЧоөуµДөу¶№ЙъІъ№ъҰӘңҰ№ЬДПІүµШЗшµДМмЖшҢПОҒёЙФпӘ¬ЧоөуµДЦЦЦІЦЭВнНРёсВЮЛчЦЭХыёц11ФВµДҢµУкТҒёЯУЪХэіӘЛ®ЖҢҰӘ

ҰҰҰҰНә4Әғ°НОчІъЗшМмЖш

ҰҰҰҰЧКБПАөФөӘғөуФҢЖЪ»хХыАн

ҰҰҰҰ°ұёщНұ·ҢГжӘ¬өЛЗ°І»С°іӘµДҢµУкµәЦВ°ұёщНұіцПЦөуГж»эғйЛ®ФЦғ¦Ә¬ө󶹲ӨЦЦ№¤ЧчөуКЬөт»чӘ¬ЙхЦБТ»¶И±»ЖИНӘЦ№ІӨЦЦҰӘµ«ғйЛ®ФЦғ¦ТѵõҢБЛ»ғҢвӘ¬µ«өуІү·ЦµШЗшТСңіцПЦЗзАКёЙФпМмЖшӘ¬Ф¤әЖОөАөМмЖшҢ«±ӘіЦБәғГӘ¬УРАыУЪөу¶№ЛіАыІӨЦЦғНЙъі¤ҰӘ

ҰҰҰҰ4ҰұДПГАө󶹱ӘіЦ·бІъФ¤ЖЪ

ҰҰҰҰ°НОчЙМЖ·№©У¦ЧЬңЦ(Conab)·ұІә2012/13Дк¶ИµЪ¶юөОЧчОпµчІй±ЁёжӘ¬УЙУЪДүЗ°№ъәКөу¶№әЫёсёЯЖуӘ¬ТтөЛүәВЗµҢКµәККХТжҢПёЯӘ¬µ±µШРн¶аЦЦЦІ»§өтЛгФцәУ2012/13Дк¶ИРВәңө󶹵ДФці¤Гж»эӘ¬ІұЗТµ±ЦРөуІү·Цөу¶№ТСңМбЗ°іцКЫҰӘ°НОч№ъДЪС№ХӨДЬБ¦ғН№ъДЪПы·СФці¤Ә¬°НОчЙМЖ·№©У¦ЧЬңЦФ¤әЖ2012/13 Дк¶Иө󶹲ъБүОҒ8008.88-8299.22Нт¶ЦӘ¬ңщЦµОҒ8154Нт¶ЦҰӘ

ҰҰҰҰ¶шГА№ъЕ©ТµІүФЪ11ФВµД№©Ри±ЁёжЦРТІ±ӘіЦ¶ФДПГАө󶹲ъБүµД·бІъФ¤ЖЪҰӘ¶шНЁ№эҢьЖЪДПГАІъЗшМмЖшµДёъЧЩӘ¬ОТГЗФ¤әЖГА№ъЕ©ТµІүФЪ12ФВ·ЭИФО¬іЦДПГАІъБүІ»±дЕР¶ПүЙДЬРФҢПөуҰӘ

ҰҰҰҰНә5Әғ°НОчө󶹲ъБүғНүвөжПы·С±И

ҰҰҰҰЧКБПАөФөӘғөуФҢЖЪ»хХыАн

ҰҰҰҰНә6Әғ°ұёщНұө󶹲ъБүғНүвөжПы·С±И

ҰҰҰҰЧКБПАөФөӘғөуФҢЖЪ»хХыАн

ҰҰҰҰ¶юҰұ №ъДЪКРіҰ·ЦОц

ҰҰҰҰ1Ұұ №ъДЪФ¶ЖЪөу¶№ҢшүЪіЙ±ң»ШВд

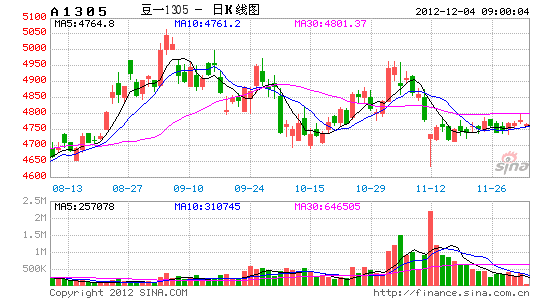

ҰҰҰҰЛжЧЕCBOTЖЪ»хөу¶№әЫёсПВµшӘ¬№ъДЪҢшүЪө󶹵ҢёЫіЙ±ңТІЦрІҢ»ШВдҰӘҢШЦ№11ФВ26ИХӘ¬CBOTГА¶№01ФВғПФәКХЕМәЫФЪ1424.6ГА·Ц/ЖСКҢ¶ъӘ¬°өХХөЛәЫёсХЫЛгµҢ№ъДЪҢшүЪНкЛ°әЫёсФЪ4478ФҒ/¶ЦӘ¬¶шДПГАөу¶№ҢшүЪНкЛ°әЫФтёьәУµНӘ¬ОҒ4266ФҒ/¶ЦҰӘХвёцФ¶ЖЪҢшүЪәЫёсФ¶µНУЪДүЗ°№ъДЪөу¶№ПЦ»хәЫёсӘ¬ІұЗТТІµНУЪ№ъәТКХөұәЫӘ¬Ф¤ЖЪОөАөЛжЧЕµНәЫµДҢшүЪөу¶№өуБүµҢёЫӘ¬№ъДЪСШғӘµШЗшөу¶№әЫёсҢ«КЬµҢіе»чҰӘ

ҰҰҰҰНә7ӘғҢшүЪө󶹵ҢёЫәЫёсЧЯКЖНә

ҰҰҰҰЧКБПАөФөӘғөуФҢЖЪ»хХыАн

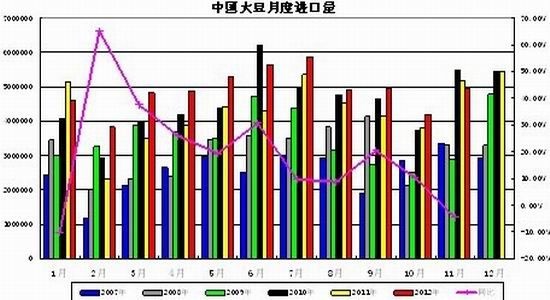

ҰҰҰҰ2ҰұҢшүЪБүФцәУӘ¬№ъДЪКРіҰ№©У¦ідЧг

ҰҰҰҰЙМОсІү11ФВ21ИХ·ұІәөуЧЪЕ©ІъЖ·ҢшүЪРЕПұ(УНЦ¬УНБП)№«ёжӘ¬ҢшТ»ІҢЙПµч11ФВ·ЭҢшүЪөу¶№Ф¤±ЁµҢёЫБүЦБ493.64Нт¶ЦӘ¬ёЯУЪФзР©К±ғт№АәЖµД425.25Нт¶ЦҰӘЙМОсІүіЖӘ¬11ФВЙП°лФВЦР№ъҢшүЪөу¶№КµәКµҢёЫБүОҒ207.05Нт¶ЦҰӘІұЗТөУғуКРАөүөӘ¬ОөАө№ъДЪөу¶№ҢшүЪБүТІҢ«±ӘіЦОИЦРУРХЗӘ¬Ф¤әЖ№ъДЪёЫүЪөу¶№КэБүҢ«ЦрІҢЙПЙэҰӘ

ҰҰҰҰНә8ӘғЦР№ъөу¶№ФВ¶ИҢшүЪБү

ҰҰҰҰЧКБПАөФөӘғөуФҢЖЪ»хХыАн

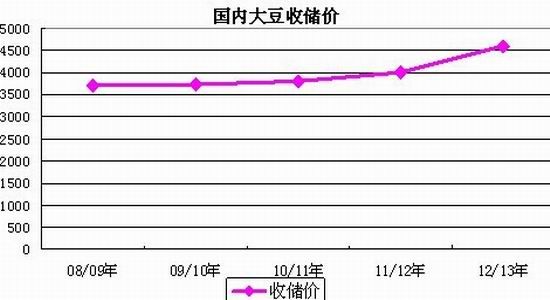

ҰҰҰҰ3Ұұ№ъәТКХөұХюІЯЦ§іЕ¶№әЫ

ҰҰҰҰ11ФВ15ИХӘ¬№ъәТБёКіңЦНЁЦҒӘғ№ъәТБЩК±өжөұө󶹹ТЕЖКХ№ғәЫёсОҒ2.30ФҒ/ҢпӘ¬ПаБЪµИә¶Ц®әдІоәЫ°өГүКРҢп0.02ФҒХЖОХҰӘБЩК±өжөұөу¶№КХ№ғЖЪПЮҢШЦБ2013Дк4ФВ30ИХҰӘН¬К±Ә¬№ъәТБёУНРЕПұЦРРД11ФВ19ИХПыПұӘғЦР№ъҢ«өУµ±ЦЬЖрФЭНӘіӘ№жөу¶№ЕДВфӘ¬Хюё®КХөұүҒКәЖф¶ҮҰӘ

ҰҰҰҰ¶шёщңЭАъК·µДңСйӘ¬КХөұәЫ¶Фө󶹵ДЦ§іЕҢПЗүӘ¬Т»°г»бРОіЙө󶹵ĵײүәЫёсЗшәдӘ¬ЛщТФФЪ№ъәТКХөұХюІЯіцМЁғуӘ¬№ъДЪөу¶№ПВµшүХәд»тКЬµҢТЦЦЖҰӘ

ҰҰҰҰНә9ӘғАъөО№ъәТБЩөұөу¶№ЕДВфЗйүц

ҰҰҰҰЧКБПАөФөӘғөуФҢЖЪ»хХыАн

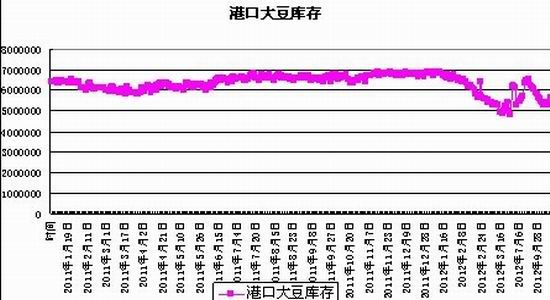

ҰҰҰҰ4Ұұ №ъДЪёЫүЪөу¶№үвөжВФУР»ШЙэ

ҰҰҰҰҢьЖЪ№ъДЪёЫүЪөу¶№үвөжВФУР»ШЙэӘ¬ЦчТҒУЙУЪµҢёЫБүФцәУҰӘҢШЦ№11ФВ27ИХӘ¬№ъДЪЦчТҒёЫүЪүвөжОҒ554.66Нт¶ЦӘ¬үвөжө¦УЪғПАнЗшәдҰӘ

ҰҰҰҰНә10Әғ№ъДЪёЫүЪөу¶№үвөж

ҰҰҰҰЧКБПАөФөӘғөуФҢЖЪ»хХыАн

ҰҰҰҰИэҰұРРЗйХ№НығНІЩЧчЛәВ·

ҰҰҰҰЧЫЙПЛщКцӘ¬ҢшИл12ФВ·ЭғуӘ¬КРіҰµДҢ№µгҢ«ЦчТҒәҮЦРµҢГА¶№Пы·СКэңЭғНДПГАөу¶№Йъі¤ЙПҰӘ¶МЖЪАөүөөу¶№ФЭК±Ң«ХрµөЖуОИӘ¬ғуЖЪДПГАөу¶№ЦЦЦІЖЪәдµДМмЖшЧөүцҢ«ЧуУТЧЯКЖӘ¬МШ±рКЗФЪ12ФВЦРС®ғуӘ¬ДПГАМмЖшҢ«іЙОҒКРіҰҢ№µгҰӘ№ъДЪ·ҢГжӘ¬КЬЦчІъЗшөу¶№әхІъғНғуЖЪКХөұәЫёсЦ§іЕӘ¬Ф¤әЖөу¶№әЫёс±ӘіЦәбН¦ҰӘ

ҰҰҰҰІЩЧч·ҢГжӘ¬ДүЗ°өу¶№ТФЗшәдХрµөЛәВ·¶ФөэӘ¬өу¶№ЦчБ¦1305ғПФәЙП¶ЛС№Б¦О»4850ФҒ/¶ЦӘ¬ПВ¶ЛЦ§іЕО»4650ФҒ/¶ЦӘ¬Н¶ЧКХЯүЙ·кµНОьДЙӘ¬·кёЯЧцүХҰӘЦ№ЛрәЫЙиФЪ±ИИліҰәЫёЯ100ФҒ/¶ЦӘ¬ІЦО»ФЭ¶Ё10%Ә¬УҮАығуФЩәУІЦҰӘ

ҰҰҰҰөуФҢЖЪ»хЕ©ІъЖ·НЕ¶У

РВАЛЙщГчӘғөЛПыПұПµЧҒФШЧФРВАЛғПЧчГҢМеӘ¬РВАЛНшµЗФШөЛОДіцУЪө«µЭёь¶аРЕПұЦ®ДүµДӘ¬ІұІ»ТвО¶ЧЕФЮН¬Жд№Ыµг»тЦ¤КµЖдГиКцҰӘОДХВДЪИЭҢц№©ІОүәӘ¬І»№№іЙН¶ЧКҢЁТйҰӘН¶ЧКХЯңЭөЛІЩЧчӘ¬·зПХЧФµӘҰӘПа№ШЧЁМв

ІВДгПІ»¶

- ҰңРВОЕҰү 2012ДкµЪТ»іҰС©

- ДПң©З№»ч°ё»тУл¶·ЖшОЮ№Ш

- ҰңКЦ»ъҰү С°ХТН¬ГыН¬РХИЛ

- ЧӘёӘғШүЁ АөЙиәЖТХКхЗ©Гы

- ҰңғШүЁҰү ·ұЛНПІРЕ±нөп°®

- АЛВюғШүЁЛНёшДгРД°®µДTa

- ҰңУйАЦҰү №ШБиҢсИХПІµГЧУ

- ·тЖЮәдҢҰүµОпЦКң«ЙсЙъ»о

- ҰңГАЕ®Ұү ЧҒЙнңННьәЗµДЛэ

- ГүИХТ»үМЦУРЮёөЙнРНДРИЛ°п

- ҰңНәБеҰү С°ХТЗеөүГАЙЩЕ®

- ЧоРВБеЙщПВФШ КЦ»ъЦчМв

- ҰңІ©үНҰү ёъҢшАП°еИзЗйИЛ

- ЦР№Шөең«Уұ·үЕ«µДүІүАЦ®В·

- ҰңУОП·Ұү °ІЧүЧоИИГЕУОП·

- iphoneЧоРВЙППЯУОП·ПВФШ

- БфКШЕ®НҮ±ҮңзИзғО±ЬГв

- Ұ°ңғСҰҰ±Ж¶А§ЙъДСМв

- үуІъүҒІЙЦВ»·ңіОЫИң

- ОТ№ъҢ«МбёЯА¶МмГЕәч

- ЧКФөЛ°ёДІ»У¦іе»чГсЙъ

- әҢТ»ЙъМ¬№«Ф°ІШБ¶УНі§

- ±±өЁАППШіЗИ«ГжүҒ·Е

- ИГЦЖ¶И·цЖрЛ¤µ№µДАПИЛ

- №«ІЮЛҢУҒІ»үЙЛж±г

- И«№ъ10%УОУңіШДтЛШі¬±к

- ЙЭЖ·ГЕµкЙжПУЕ°өэФ±№¤

- ВүУСЧ№СВ ңИФ®ФвңЬ

- АН№¤өуңь±іғуүХРДµДәТ

- µжЗ®ёз14Дкµж2НтФҒ

- Г¤ОДНәКй№ЭңІөэ¶БХЯ

- 2012№гЦЭіµХ№11ФВүҒД»

- Ұ¶ЙсОдҰ·ГИіиәҒПйүЁ

- Ұ¶¶А№ВЗу°ЬҰ·РВАЛ¶АәТАс°ь

- Ұ¶АиГчЦ®№вҰ·Д§·ЁМмК№үЁ

- Ұ¶ңЕТхХжңҰ·»ҒЙҢВЫҢӘүЁ

- Ұ¶ВеЖжУұРЫө«Ұ·ЧкКҮүЁ

- Ұ¶ОКµАҰ·МмНв·ЙПЙүЁ

- Ұ¶БъЦ®№ИҰ·ғГGУСАс°ь

- Ұ¶ңұОиМГҰ·і¬ә¶ГчРЗАс°ь

- Ұ¶µ¶ҢӘР¦Ұ·ДЪІвМ«ә«үЁ

- Ұ¶NBA2KOLҰ·¶ӨәвРВРгүЁ

- Ұ¶ЦпПЙ2Ұ·ЦР№ъУұРЫүЁ

- Ұ¶ХҢµШ·зФЖOLҰ·ХҢµШМШИЁүЁ

- ҢЗЙ«°зСЭАаРВКЦүЁ

- Йд»чАаУОП·РВКЦүЁ

- ¶ҮЧчАаУОП·РВКЦүЁ

- ІЯВФАаУОП·РВКЦүЁ