Ιζ‘ΣΚΘ«ΎΘΚ”ώΟΉΒΉ≤ΩΚΜ Β …œΖΫΩ’ΦδΩ¥–η«σ

ΓΓΓΓ«Α―‘ΘΚ

ΓΓΓΓΥφΉ≈–¬ΡξΕ»”ώΟΉ÷π≤Ϋ…œ –Θ§…œ“ΜΉςΈοΡξΕ»”ώΟΉΙ©–ηΤΪΫτΒΡΨ÷ΟφΫΪΒΟΒΫΚήΟςœ‘ΒΡΗΡΙέΘ§”ώΟΉΙ©–ηΫΪ”…ΫτΤΪΥ…Θ§ΒΪ¥”≈ΧΟφΒΡ±μœ÷ά¥Ω¥Θ§ΉνΫϋ”ώΟΉΦέΗώ“άΨ…ΦαΆΠΘ§±ΨΆ≈Ε”Ψ≠ΙΐΩΦ≤λΖ÷ΈωΘ§»œΈΣ‘Ύ–¬ΉςΈοΡξΕ»Θ§ ’¥Δ’ΰ≤Ώ“―Ψ≠ΈΣ –≥ΓΙΙ÷ΰΝΥΫœΈΣΦα ΒΒΡΒΉ≤Ω÷ß≥≈Θ§ΒΪ «…œΖΫΩ’ΦδΒΡ¥σ–Γ‘ρ»ΓΨω”Ύ»ΪΡξœϊΖ―Ή¥ΩωΒΡΖΔ’ΙΘ§‘Ύ»ΪΡξœϊΖ―«ΑΨΑΡ―“‘ΗΡΙέΒΡ«ιΩωœ¬Θ§”ώΟΉ…œΖΫ’ϊΧεΩ’Φδ ήœόΘ§ΒΎΥΡΦΨΕ»”ώΟΉΤΎΦέΩ…Ρή≥ œ÷ΗΏΈΜ’≠Ζυ’ώΒ¥ΉΏ ΤΓΘ

ΓΓΓΓ“Μ. –¬ΡξΕ»”ώΟΉΙ©Ηχ’ϊΧεΤΪΥ…

ΓΓΓΓΥφΉ≈”ώΟΉ ’ΗνΆξ±œΘ§–¬ΡξΕ»”ώΟΉ≤ζΝΩ ΐΨί‘Ϋά¥‘Ϋ«εΈζΘ§”…”ΎΫώΡξ”ώΟΉ≤Ξ÷÷ΟφΜΐ¥σΖυ‘ωΦ”Θ§«“ΒΞ≤ζ¥Π”Ύ’ΐ≥ΘΒΡΥ°ΤΫΘ§ΫώΡξ”ώΟΉ¥σΖυΖα≤ζ“―Ψ≠≥…ΈΣΕ®Ψ÷ΓΘ

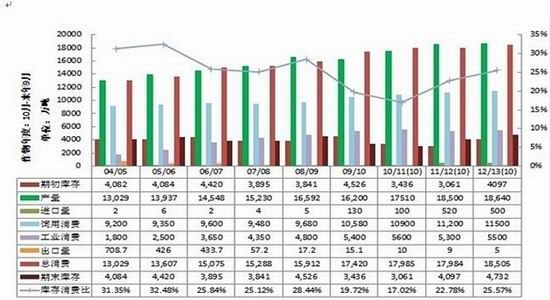

ΓΓΓΓΆΦ“ΜΓΘΙζΡΎ”ώΟΉΙ©–ηΤΫΚβ±μ

ΓΓΓΓ ΐΨί’ϊάμΘΚΙζ‘ΣΚΘ«Ύ

ΓΓΓΓΗυΨίΟάΙζ≈©“Β≤ΩΙΪ≤ΦΒΡ”ώΟΉ11‘¬ΒΡ‘¬Ε»Ι©–η±®Ηφ ΐΨίΘ§‘Λ≤βΈ“Ιζ2012/2013ΡξΕ»”ώΟΉ≤ζΝΩΈΣ2.00“ΎΕ÷Θ§”κ10‘¬Ι©–η±®Ηφ‘Λ≤βΒΡ ΐΨί≥÷ΤΫΓΘ÷–ΙζΝΗ”Ά–≈œΔ÷––Ρ‘Λ≤βΒΡΈ“Ιζ2012Ρξ”ώΟΉ≤ζΝΩΈΣ2,01“ΎΕ÷Θ§Ά§±»…œ’«4.3%ΓΘΥδ»ΜΝΫΗωΜζΙΙ‘Λ≤βΒΡ ΐΨί…‘”–≤ν“λΘ§ΒΪ «≤ΜΩ…Ζώ»œΒΡ «±ΨΡξΕ»Έ“Ιζ”ώΟΉΖα≤ζ“― « ¬ ΒΘ§»γΙϊœ¬”ΈœϊΖ―–η«σΡ―“‘Έ»Ε®…œ’«Θ§Ρ«Ο¥œ¬“ΜΡξΕ»”ώΟΉΙ©–ηΨΆΜα≥ œ÷¬‘œ‘ΩμΥ…ΒΡΨ÷ΟφΓΘ

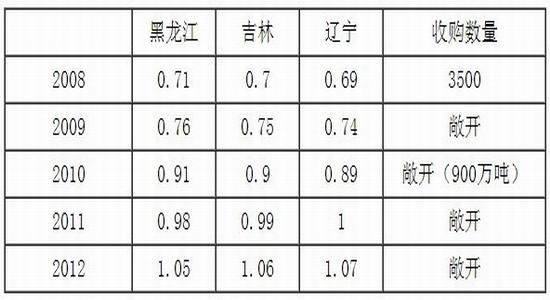

ΓΓΓΓΕΰΓΘ–¬ΡξΕ» ’¥Δ’ΰ≤ΏΒΡΫβΕΝ

ΓΓΓΓΈΣ±ΘΜΛ≈©Οώάϊ“φΘ§ΙζΦ“ΫώΡξΦΧ–χ‘Ύ”ώΟΉ÷ς≤ζ«χ Β––”ώΟΉΝΌ¥Δ’ΰ≤ΏΘΜΆ®÷ΣΟς»ΖΘ§¥Υ¥ΈΙζΦ“ΝΌ ±¥φ¥Δ”ώΟΉΙ“≈Τ ’ΙΚΦέΗώ(Ιζ±ξ»ΐΒ»÷ ΝΩ±ξΉΦΘ§œ¬Ά§)ΈΣΘΚΡΎΟ…Ι≈ΓΔΝ…Ρΰ1.07‘Σ/ΫοΘ§ΦΣΝ÷1.06‘Σ/ΫοΘ§ΚΎΝζΫ≠1.05‘Σ/ΫοΘ§ΩέΝΩ±»1±»1.65Θ§ΝμΆβ≤ΙΧυ50‘Σ/Ε÷ ’ΙΚΖ―ΓΘ

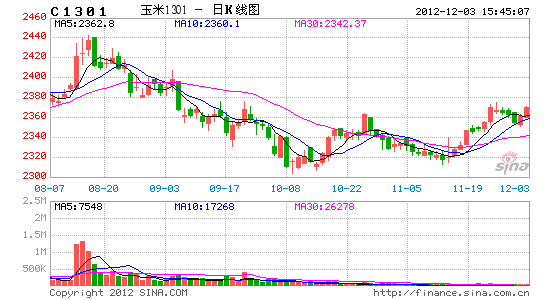

ΓΓΓΓ±μ“Μ.07Ρξ“‘ά¥ΝΌ¥Δ ’ΙΚ’ΰ≤Ώ

ΓΓΓΓ ΐΨί’ϊάμΘΚΙζ‘ΣΚΘ«Ύ (ΒΞΈΜΘΚ‘Σ/ –Ϋο)

ΓΓΓΓΆ®ΙΐΕ‘ΫώΡξΙζ¥Δ’ΰ≤ΏΒΡΖ÷ΈωΘ§±ΨΆ≈Ε”»œΈΣΫώΡξΙζ¥Δ’ΰ≤ΏΜαΕ‘ –≥Γ≤ζ…ζ“‘œ¬”ΑœλΘΚ

ΓΓΓΓ1. ≥ΛΤΎΒΉ≤Ω«χΦδ±ΜΚΜ Β

ΓΓΓΓΥδ»ΜΫώΡξ”ώΟΉ ’ΙΚΤΫΨυΦέΗώ÷Μ”–2100‘Σ/Ε÷Θ§ΒΪ «“Μ–©“ΰ–‘Ζ―”ΟΒΡ≥ωœ÷Θ§÷±Ϋ”ΆΤΗΏΝΥ”ώΟΉΒΡΫΜΗν≥…±ΨΓΘ

ΓΓΓΓ”…”ΎΫώΡξΩέΝΩ±»ΈΣ1±»1.65Θ§Ε‘Υ°Ζ÷ΒΡ“Σ«σΚΆΆυΡξœύ±»Ηϋ―œΘ§’β―υΈΣΝΥ¬ζΉψΫΜΗν“Σ«σΘ§ΫώΡξ≥±ΝΗΚφΗ…Ζ―Ω…Ρή“Σ¥οΒΫ50‘Σ/Ε÷ΘΜΝμΆβ”…”Ύ ’¥ΔΉ ΫπΈόάϊœΔΘ§¥Δ±ΗΩβ”–Κή¥σΕ·ΝΠΒΟΒΫ¥ΥœνΉ ΫπΘ§ά©¥σ ’ΙΚΙφΡΘΘ§Εχ’βΚή”–Ω…Ρή»Ο≥ω≤ΩΖ÷¥Δ¥φΖ―”ΟΘ§’β―υΫώΡξΒΡ“ΜΡξ÷–¥Δ“ΜΦΕΩβΟΩΡξ¥φ¥ΔΖ―¥σ‘ΦΫΒ÷Ν50‘ΣΉσ”“ΘΜΦ”…œΫΜΆ®Ζ―ΚΆœύΙΊΒΡΫΜΗν≥…±ΨΘ§ΫώΡξΫΜΗν÷Ν1301Κœ‘Φ…œΒΡ≥…±ΨΩ…Ρή“―Ψ≠¥οΒΫ2300‘Σ/Ε÷Θ§1305Κœ‘ΦΥψ…œΤΎΜθ≤÷¥Δ“‘ΦΑάϊœΔΒΡάμ¬έ≈ΧΟφΦέΗώ”ΠΈΣ2400‘Σ/Ε÷Ήσ”“ΓΘ¥ΥΦέΗώΥδ»Μ»‘»ΜΒΆ”ΎΡΩ«ΑΤΎΜθΦέΗώΘ§ΒΪ «Φέ≤νΩ’Φδ“―Ψ≠ °Ζ÷”–œόΘ§ΆΕΜζΉ Ϋπ‘Ύ¥ΥΉωΩ’ΒΡΖγœ’Ϋœ¥σΓΘΩ…“‘ΥΒΘ§ΫώΡξ¥Δ±Η’ΰ≤ΏΒΡ≥ωΧ®Θ§“―Ψ≠ΚΜ ΒΝΥ”ώΟΉΒΡΒΉ≤Ω«χΦδ«“÷πΡξΧßΗΏΓΘ

ΓΓΓΓ2. ΝΌ¥ΔΩ…ΡήΒΦ÷¬ΫΉΕΈ–‘Ι©”ΠΫτ’≈

ΓΓΓΓΥδ»Μ¥Δ±Η’ΰ≤ΏΕ‘’ϊΧεΙ©–η”ΑœλΫœΈΣΤΫΈ»Θ§ΒΪ «ΝΌ¥Δ’ΰ≤ΏΒΡ≥ωΧ®Ω…ΡήΒΦ÷¬”ώΟΉΫΉΕΈ–‘Ι©”ΠΫτ’≈Θ§Ήν÷’ΒΦ÷¬œ÷ΜθΦέΗώΚΆΤΎΜθΦέΗώ“Ή’«Ρ―ΒχΓΘ

ΓΓΓΓ¥”ΡΩ«Α’ΰ≤ΏΒΡœΗΫΎά¥Ω¥Θ§ΫώΡξ ’¥ΔΩ…ΡήΫΪΒΆΦέΝΗΕύ ΐΈϋΉΏΘ§‘λ≥… ΚœΤΎΜθΫΜΗνΒΡΝ°ΦέΝΗΙ©”Π≤ΜΉψΘΜΝμΆβ”…”ΎΡΩ«ΑΝΌ¥ΔΒΡΦέΗώΚΆΟ≥“Ή…ΧΓΔ…νΦ”ΙΛΤσ“ΒΒ»œύ±»Θ§»‘”–“ΜΕ®ΒΡ”≈ ΤΘ§“ρ¥ΥΩ…ΡήΒΦ÷¬ΫώΡξ ’¥ΔΒΡ ΐΝΩ”–Υυά©¥σΘ§±Θ ΊΙάΦΤΩ…Ρή¥οΒΫ1000ΆρΕ÷“‘…œΘ§‘λ≥…ΕΪ±±÷ς≤ζ«χ”ώΟΉΒΡΫΉΕΈ–‘Ι©”ΠΫτ’≈ΓΘ

ΓΓΓΓ3. ’¥ΔΥδ»ΜΙΙ÷ΰΒΉ≤Ω«χΦδΘ§ΒΪ «Ε‘ΡΩ«Α≈ΧΟφά≠…ΐΉς”Ο”–œό

ΓΓΓΓΥδ»Μ ’¥ΔΦέΗώΚΆ»ΞΡξœύ±»Θ§”–Ϋœ¥σΖυΕ»ΒΡΧαΗΏΘ§ΒΪ «ΫώΡξ ’¥Δ’ΰ≤ΏΕ‘ΡΩ«Α≈ΧΟφΒΡά≠…ΐΉς”ΟΩ…ΡήΖ¥Εχ≤Μ»γ»ΞΡξΓΘ

ΓΓΓΓ Ήœ»Θ§¥”≈ΧΟφ¥Π”ΎΒΡΦέΗώ«χΦδά¥Ϋ≤Θ§»ΞΡξ ’¥ΔΦέΗώΙΪ≤Φ ±Θ§≈ΧΟφΦέΗώ¥Π”ΎΒΆ”Ύ ’¥ΔΫΜΗν≥…±ΨΒΡΉ¥Χ§Θ§«“»ΞΡξΆ§―υ≥ œ÷≥®ΩΣ ’ΙΚΒΡ–Έ ΫΘ§‘Ύ¥Υ«ιΩωœ¬Θ§ΕύΆΖΒΡΫι»κΦΗΚθ¥Π”ΎΈόΖγœ’ΒΡΉ¥Χ§Θ§Ε‘≈ΧΟφΒΡά≠…ΐΉς”ΟΝΔΗΆΦϊ”ΑΘΜΕχΫώΡξΥδ»Μ ’¥ΔΦέΈΜΟςœ‘ΧαΗΏΘ§«“ΖυΕ»Ϋœ¥σΘ§ΒΪΤΎΜθ –≥Γ“―Ψ≠Ε‘¥Υ”–Κή≥δΖ÷ΒΡœϊΜ·Θ§«“ ’¥ΔœϊœΔΙΪ≤Φ÷° ±Θ§ΤΎΜθΦέΗώΟςœ‘ΗΏ”Ύœ÷ΜθΫΜΗν≥…±ΨΘ§‘Ύ¥Υ«ιΩωœ¬Θ§ΕύΆΖ»γΙϊΟΜ”–Μυ±ΨΟφ≈δΚœΘ§ΤδΖγœ’ΚΆ»ΞΡξœύ±»Οςœ‘ΤΪ¥σΓΘ

ΓΓΓΓΤδ¥Έ¥”Ι©–ηΟφά¥Ω¥Θ§»ΞΡξΡ©”ώΟΉ–η«σ“ρ…νΦ”ΙΛΫœΈΣΆζ ΔΘ§ΤΪΫτΒΡΙ©–ηΨ÷ΟφΚΆ ’¥Δ’ΰ≤Ώ“ΜΆ§÷ß≥≈ΤπΦέΗώΒΞ±ΏΉΏΗΏΘ§ΕχΫώΡξœ¬”ΈΥ«ΝœΚΆ…νΦ”ΙΛΝΫΩιœϊΖ―ΕΦΟΜ”–Τπ…ΪΘ§Υδ”––¬ΝΗΡ―“‘Άβ‘ΥΒ»“ρΥΊ÷Η“ΐΘ§ΒΪ «‘Ύ¥Υ«ιΩωœ¬ΚήΡ―ΉΏ≥ωΒΞ±Ώ…œ’«––«ιΓΘ

ΓΓΓΓ’ϊΧε…œά¥Ω¥Θ§ΫώΡξ ’¥Δ’ΰ≤Ώ“ρΦέΗώΧαΗΏΒ»‘≠“ρΘ§ΒΦ÷¬”ώΟΉΒΡΒΉ≤Ω«χΦδœύΒ±Φα ΒΘ§ΒΪ « ’¥Δ‘ΎΡΩ«Α≤Δ≤ΜΙΙ≥…÷ß≥≈ΦέΗώ¥σΖυΉΏ«ΩΒΡ”’“ρΘ§ΚσΤΎ…œΖΫ‘Υ––ΒΡΩ’ΦδΩ…ΡήΜΙ“ΣΩ¥–η«σ”–ΈόΤπ…ΪΓΘ

ΓΓΓΓ»ΐΓΘΟςΡξ”ώΟΉ…œΖΫΗΏΕ»–ηΩ¥œϊΖ―Ή¥Ωω

ΓΓΓΓΥ«Νœ–η«σΚΆ…νΦ”ΙΛ–η«σΘ§ «”ώΟΉΒΡΝΫΗωΉν¥σ–η«σ≤ΩΖ÷Θ§«“Υ«ΝœΚΆ…νΦ”ΙΛ–η«σΘ§ΚΆœ¬”Έ≤ζΤΖΦέΗώΒΡΝΣΕ·–‘Ϋœ¥σΘ§“ρ¥ΥΦέΗώΒ·–‘“≤Ϋœ¥σΘ§œ¬Οφ±ΨΈΡ¥”Υ«ΝœΚΆ”ώΟΉ…νΦ”ΙΛ’βΝΫΗωΤΖ÷÷ΒΡœϊΖ―«ΑΨΑά¥Ζ÷Έω”ώΟΉΟςΡξΒΡ–η«σ«ιΩωΓΘ

ΓΓΓΓ1.Υ«Νœ–η«σΈ»÷–”–…ΐΘ§ΒΪΡξΒΉΟφΝΌ≥ωάΗΗΏΖε

ΓΓΓΓΉνΫϋΥφΉ≈ΕΙΤ…ΦέΗώΒΡ≥÷–χœ¬ΒχΘ§―χ÷≥≥…±Ψ÷Ν9‘¬Ζί“‘ά¥”–Οςœ‘ΒΡΫΒΒΆΘ§Εχ÷μ»βΦέΗώœύΕ‘ΦαΆΠΘ§‘Ύ¥Υ«ιΩωœ¬÷μΝΗ±»ΩΣ ΦΜΚ¬ΐΜΊ…ΐΘ§¥”10‘¬ΒΉΘ§÷μΝΗ±»“―Ψ≠ΜΊ…ΐ÷Ν―χ÷≥”·ΩςΒψ6“‘…œΘ§¥ΥΒψΈΜΜαΒΦ÷¬¥φάΗ±Θ≥÷Έ»Ε®ΒΡΆ§ ±Θ§…ζ÷μ¥φάΗΚΆΡήΖ±ΡΗ÷μ¥φάΗ”–Υυ…œ…ΐΓΘ

ΓΓΓΓΆΦΕΰΓΘ…ζ÷μΦέΗώ”κ÷μΝΗ±»ΉΏ ΤΆΦ

ΓΓΓΓ ΐΨίά¥‘¥ΘΚWIND

ΓΓΓΓ¥”ΉνΫϋΒΡ…ζ÷μ¥φάΗΚΆΡΗ÷μ¥φάΗΉΏ Τά¥Ω¥Θ§Εΰ’Ώ ΐΝΩ“ρΈΣ―χ÷≥άϊ»σΒΡœύΕ‘ΚΟΉΣΘ§“―Ψ≠”–Οςœ‘ΒΡΜΊ…ΐΘ§ΒΪ «…ζ÷μ¥φάΗ“άΨ…ΟΜ”–Μ÷Η¥÷Ν»ΞΡξΆ§ΤΎΥ°ΉΦΓΘ

ΓΓΓΓΆΦ»ΐΓΘ…ζ÷μ¥φάΗΚΆΡήΖ±ΡΗ÷μ¥φάΗΉΏ ΤΆΦ

ΓΓΓΓ ΐΨίά¥‘¥ΘΚwind

ΓΓΓΓ¥”ΚσΤΎ¥φάΗΉΏ Τ…œά¥Ω¥Θ§Υδ»ΜΡΩ«Α«ς Τœρ…œΘ§ΒΪ–η“Σ÷ΊΒψΙΊΉΔΒΡ «¥ΚΫΎ≥ωάΗΗΏΖεΫΪ÷ΝΘ§‘ΎΡΩ«Α¥φάΗΝΩ≤ΜΦΑ»ΞΡξΒΡ«ιΩωœ¬Θ§Υ«Νœ–η«σΚήΡ―”–±§ΖΔ–‘ΒΡ‘ω≥ΛΘ§’ϊΧε–η«σά¥Ω¥Θ§ΡΩ«ΑΥδ»ΜΫœ«ΑΤΎ”–ΥυΚΟΉΣΘ§ΒΪ «“≤≤Μ÷Ν”ΎΆΤΕ·¥σΖυ≤ΙάΗΓΘ

ΓΓΓΓ2.”ώΟΉΒμΖέ»‘¥Π”ΎΩςΥπΉ¥Χ§

ΓΓΓΓΉ‘Ϋχ»κ2012Ρξ“‘ά¥Θ§”ώΟΉΒμΖέΤσ“Β“Μ÷±¥Π”ΎΩςΥπΉ¥Χ§Θ§Υδ»Μ‘Ύœ¬ΑκΡξ≤ΩΖ÷Τσ“ΒΩΣ ΦΆΘΙΛœό≤ζΘ§ΒΪ «”ώΟΉΒμΖέœ¬”ΈΒΡ–η«σΤΘ»μ ΙΒΟ”ώΟΉΒμΖέ»ΞΩβ¥φΜ·ΜΚ¬ΐΘ§Υυ“‘Εύ ΐΤσ“ΒΈΣΝΥ…ζ¥φ≤…»Γœ¬Βςœζ έΦέΗώΒΡΖΫ ΫΘ§ΒΪ’β“≤ ΙΒΟΤσ“ΒΩςΥπΖυΕ»Ϋχ“Μ≤ΫΦ”¥σΓΘΫΊ÷Ι11‘¬9»’Θ§»ΪΙζ”ώΟΉΒμΖέΨυΦέΈΣ2951‘Σ/Ε÷Θ§Ϋœ…œ÷ήœ¬Βχ43‘Σ/Ε÷Θ§––“ΒΩςΥπ201‘Σ/Ε÷Θ§Ϋœ…œ÷ή‘ωΦ”21‘Σ/Ε÷ΓΘΥυ“‘¥”ΕΧΤΎά¥Ω¥Θ§”ώΟΉ…νΦ”ΙΛ––“ΒΕ‘”Ύ”ώΟΉ–η«σ»‘»ΜΤΘ»θΘ§Ε‘”ώΟΉœϊΖ―≤ΜΜα”–Κή«ΩΒΡά≠Ε·Ής”ΟΓΘ

ΓΓΓΓΆΦΥΡΓΘ»ΪΙζ”ώΟΉΒμΖέΦ”ΙΛάϊ»σΉΏ ΤΆΦ

ΓΓΓΓ ΐΨίά¥‘¥ΘΚwind

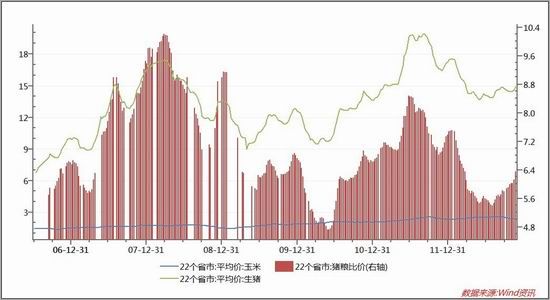

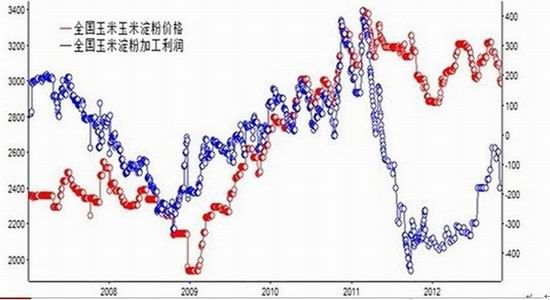

ΓΓΓΓ3.”ώΟΉ““¥ΦΦ”ΙΛάϊ»σΈΔ±Γ

ΓΓΓΓ‘Ύ”ώΟΉΒΡΙΛ“Β–η«σΖΫΟφΘ§ΖΔΫΆΨΤΨΪ…ζ≤ζΫϋ»ΐΡξ±Θ≥÷60“Ύ…ΐΓΣ80“Ύ…ΐΒΡΡξ≤ζΝΩΘ§Ε‘”ώΟΉ–η«σΈ»Ε®Θ§Εχ»ΦΝœ““¥Φ“‘ΦΑ”ώΟΉΒμΖέ…ζ≤ζΫœΈΣΒΆΟ‘ΓΘ2012 Ρξ“‘ΝΗ ≥ΈΣ‘≠ΝœΒΡ»ΦΝœ““¥ΦΘ§≤Ι÷ζ±ξΉΦΈΣ500 ‘Σ/ Ε÷Θ§Ϋœ2011Ρξ»ΦΝœ““¥ΦΒΡΤΫΨυ≤ΙΧυ1276‘Σ/Ε÷…ΌΝΥ776‘Σ/Ε÷Θ§’β“Μ’ΰ≤Ώ Β ©ΫΪΦθ…Ό““¥ΦΤσ“Βάϊ»σ÷Ν…Ό‘Ύ60%“‘…œΓΘ‘ΎΗχ”ηΗΏΕν≤Τ’ΰ≤ΙΧυΓΔΟβ’ς‘ω÷ΒΥΑΚΆœϊΖ―ΥΑΒΡ’ΰ≤Ώ÷ß≥÷œ¬Θ§»ΦΝœ““¥Φ…ζ≤ζΤσ“ΒΫω±Θ≥÷–ΓΖυ”·άϊΓΘ‘Ύ2012 Ρξ≤Τ’ΰ≤ΙΧυ¥σΖυΦθ…ΌΘ§«“‘ω÷ΒΥΑΆΥΥΑ¬ œ¬Βς÷Ν60%ΓΔ‘ω ’2%œϊΖ―ΥΑΒΡ«ιΩωœ¬Θ§»ΦΝœ““¥ΦΤσ“ΒΩςΥπΖγœ’Ϋœ¥σΘ§»ΦΝœ““¥Φ≤ζΝΩ“≤±»2011 Ρξœ¬ΫΒΓΘΨίJCI –≥ΓΝΥΫβΘ§¥σ–Ά»ΦΝœ““¥ΦΤσ“Β…ζ≤ζΩΣΙΛ¬ “άΨ…’ΐ≥ΘΘ§÷––Γ–Ά““¥ΦΦ”ΙΛΤσ“ΒΆΘ≤ζœό≤ζΒΡ«ιΩωΤ’±ιΘ§ΕΪ±±ΒΊ«χΩΣΙΛ¬ ≤ΜΒΫ50%Θ§¥σ–Ά““¥ΦΤσ“Β»‘Έ§≥÷…ζ≤ζ±Θ≥÷ –≥ΓΖίΕνΓΘ

ΓΓΓΓ’ϊΧε…œά¥Ω¥Θ§¥””ώΟΉœϊΖ―ά¥Ω¥Θ§Υ«Νœ–η«σ±Θ≥÷Έ»÷–”–…ΐΘ§ΒΪ«ς ΤΡ―“‘―”–χΘ§Εχ”ώΟΉΒμΖέΚΆ”ώΟΉ““¥ΦΒΡ–η«σΘ§‘ρ”…”ΎΦ”ΙΛάϊ»σ≤ΜΦ―ΒΡ‘≠“ρΘ§≤ΜΜα”–Κή¥σ≥ΧΕ»ΒΡ‘ωΦ”Θ§’ϊΧε–η«σ±Θ≥÷ΤΫΈ»Θ§…œΖΫΩ’ΦδΩ…Ρή“ρΈΣ–η«σΤΫΈ»ΒΡ‘ΒΙ …œ’«Ω’Φδ”–œόΓΘ

ΓΓΓΓΥΡΓΘά¥Ή‘Άβ≤Ω –≥ΓΒΡ≥εΜς

ΓΓΓΓΈ“ΙζΒΡ»ΐ¥σ÷ςΝΗ”ώΟΉΓΔ–Γ¬σΓΔΒΨΙ»“Μ÷±±Θ≥÷Ή≈ΦΪΗΏΒΡΉ‘Ηχ¬ Θ§Ϋχ≥ωΩΎΒΡΖίΕν’ΦΙ©–ηΒΡ±»άΐΦΗΚθΩ…“‘Κω¬‘≤ΜΦΤΘ§ΒΪ «ΥφΉ≈ΫϋΦΗΡξΙζΡΎ–η«σΒΡΈ»≤Ϋ‘ω≥ΛΘ§”ώΟΉ –≥Γ≥ωœ÷ΝΥ÷°«Α –≥ΓΟΜ”–ΒΡ–¬Ε·œρΘ§Φ¥”ώΟΉ”–Ω…ΡήΩΣ ΦΫχΩΎΓΘ

ΓΓΓΓΫΊ÷ΙΒΫ9‘¬œ¬―°ΒΡ2012Ή‘»ΜΡξΕ»Θ§÷–ΙζάέΦΤΙΚ¬ρ11/12ΡξΟά”ώΟΉΝΩ‘Φ‘Ύ517.4ΆρΕ÷Θ§12/13ΡξΕ»Οά”ώΟΉ‘Φ86ΆρΕ÷ΓΘΡΩ«Α‘ΛΦΤ2012/13ΡξΕ»ΙζΡΎ”ώΟΉΫχΩΎΝΩΜρ‘Ύ200ΆρΕ÷Ήσ”“ΓΘΒΪΫχΩΎ¥φ‘ΎΫœ¥σ±δ ΐΘ§÷ς“Σ «ΙζΦ“Ε‘ΡœΟάΓΔΈΎΩΥάΦΒ»Ζ«ΟάΙζ”ώΟΉΫχΩΎΧ§Ε»Έ ΧβΘ§“‘ΦΑΡΎΆβΒΡΦέ≤ν¥σ–ΓΘ§“ΜΒ©ΙζΡΎ≥ωœ÷“γΦέ“‘ΦΑœύΙΊΆ®Βά±Μ¥ρΆ®Θ§”ώΟΉΫχΩΎΝΩΩ…ΡήΜαœύ”Π‘ωΦ”Θ§Ε‘ –≥ΓΒΡ”ΑœλΩ…Ρή≤ΜΫω”–Ι©”Π‘ωΦ”ΒΡΈ ΧβΘ§…θ÷ΝΩ…Ρή≥ωœ÷ΫχΩΎ”ώΟΉΆœάέΙζΡΎ”ώΟΉΦέΗώΒΡΈ ΧβΓΘ

ΓΓΓΓΈεΓΘΉήΫα”κ’ΙΆϊ

ΓΓΓΓΉέ…œΥυ ωΘ§Υδ»Μ–¬ΉςΈοΡξΕ»”ώΟΉΙ©–ηœύΕ‘ΤΪΥ…Θ§ΒΪ «ΙζΦ“ ’¥ΔΦέ¥σΖυΧαΗΏΘ§ΒΦ÷¬”ώΟΉΒΡ’ΰ≤ΏΒΉ≤Ωœύ”ΠΧαΗΏΘ§≤ΜΙΐ¥”ΙζΦ“’ΰ≤ΏΒΡ≥ωΖΔΒψά¥Ω¥Θ§ «Ζά÷Ι”ώΟΉΦέΗώΤΪΒΆΥπΚΠ≈©Οώάϊ“φΘ§Εχ≤Μ «ΆΤΕ·ΦέΗώΒΡ¥σΖυΉΏΗΏΘΜΚσΤΎ”ώΟΉΦέΗώΡήΖώΉΏΗΏΜρ’ΏΡήΉΏ≥ωΕύΗΏΘ§Ω…Ρή»ΓΨω”ΎΥ«ΝœΓΔ…νΦ”ΙΛΒ»ΖΫΟφΒΡ–η«σ“‘ΦΑ –≥ΓΒΡ‘ΛΤΎΓΘ

ΓΓΓΓ≤ΌΉςΖΫΟφά¥Ϋ≤Θ§”…”ΎΡΩ«Α¥Π”ΎΟςœ‘ΒΡ’ΰ≤Ώ –Θ§”ώΟΉΤΎΦέΩ…Ρή≤ΜΧΪ ΚœΤ’Ά®ΆΕΜζ’ΏΫΜ“ΉΘ§ΒΪΕ‘ΧΉΤΎ±Θ÷ΒΫΜ“Ή’Ώά¥Ϋ≤Θ§»‘”–Κή¥σΒΡ≤ΌΉςΩ’ΦδΘ§ΗυΨί“‘…œΖ÷ΈωΘ§Έ“Ο«Ηχ≥ω“‘œ¬≤ΌΉςΖΫΑΗΘΚœ÷Μθ –≥Γ…œΘ§œύΙΊΧΉΤΎ±Θ÷ΒΩΆΜßΩ…“‘‘ΎΕΪ±±Ιζ¥ΔΦέΗΫΫϋΘ§¥σΖυ ’ΙΚ”ώΟΉΘ§”…”ΎΫώΡξ’ΰ≤Ώ“―Ψ≠Ος»ΖΘ§ΚσΤΎ”ώΟΉ¥σΖυœρœ¬ΒΡΖγœ’Μυ±Ψ…œ“―±Μ≈≈≥ΐΘ§Ϋλ ±Ω…“‘ΗυΨί –≥Γ«ιΩωΝιΜν≥ωΜθΘΜΕ‘”ΎΤΎΜθ –≥ΓΒΡ¬ρ»κΧΉΤΎ±Θ÷ΒΩΆΜßά¥Ϋ≤Θ§‘ρΩ…“‘‘ΎΖ÷±π‘Ύ1301Κœ‘ΦΒΡ2350ΗΫΫϋΓΔ1305Κœ‘ΦΒΡ2420ΗΫΫϋΫ®ΝΔΕύΒΞΘ§¥ΐœ÷Μθ≤ΙΩβΆξ±œΚσΤΫ≤÷ΓΘ

ΓΓΓΓΙζ‘ΣΚΘ«ΎΤΎΜθ

–¬άΥ…υΟςΘΚ¥ΥœϊœΔœΒΉΣ‘ΊΉ‘–¬άΥΚœΉςΟΫΧεΘ§–¬άΥΆχΒ«‘Ί¥ΥΈΡ≥ω”Ύ¥ΪΒίΗϋΕύ–≈œΔ÷°ΡΩΒΡΘ§≤Δ≤Μ“βΈΕΉ≈‘όΆ§ΤδΙέΒψΜρ÷Λ ΒΤδΟη ωΓΘΈΡ’¬ΡΎ»ίΫωΙ©≤ΈΩΦΘ§≤ΜΙΙ≥…ΆΕΉ Ϋ®“ιΓΘΆΕΉ ’ΏΨί¥Υ≤ΌΉςΘ§Ζγœ’Ή‘ΒΘΓΘœύΙΊΉ®Χβ

≤¬Ρψœ≤ΜΕ

- ΓΨ–¬Έ≈ΓΩ 2012ΡξΒΎ“Μ≥Γ―©

- ΡœΨ©«ΙΜςΑΗΜρ”κΕΖΤχΈόΙΊ

- ΓΨ ÷ΜζΓΩ ―Α’“Ά§ΟϊΆ§–’»Υ

- ΉΘΗΘΚΊΩ® ά¥…ηΦΤ“’ θ«©Οϊ

- ΓΨΚΊΩ®ΓΩ ΖΔΥΆœ≤–≈±μ¥οΑ°

- άΥ¬ΰΚΊΩ®ΥΆΗχΡψ–ΡΑ°ΒΡTa

- ΓΨ”ιά÷ΓΩ ΙΊΝηΫώ»’œ≤ΒΟΉ”

- ΖρΤόΦδΫΓΩΒΈο÷ ΨΪ…ώ…ζΜν

- ΓΨΟά≈°ΓΩ ΉΣ…μΨΆΆϋΦ«ΒΡΥΐ

- ΟΩ»’“ΜΩΧ÷”–όΗ¥…μ–ΆΡ–»ΥΑο

- ΓΨΆΦΝεΓΩ ―Α’“«ε¥ΩΟά…Ό≈°

- Ήν–¬Νε…υœ¬‘Ί ÷Μζ÷ςΧβ

- ΓΨ≤©ΩΆΓΩ ΗζΫχάœΑε»γ«ι»Υ

- ÷–ΙΊ¥εΨΪ”ΔΖΩ≈ΪΒΡΩ≤Ωά÷°¬Ζ

- ΓΨ”ΈœΖΓΩ Α≤ΉΩΉν»»Ο≈”ΈœΖ

- iphoneΉν–¬…œœΏ”ΈœΖœ¬‘Ί

- Ντ Ί≈°Ά·±·Ψγ»γΚΈ±ήΟβ

- ΓΑΨΚ―ΓΓ±ΤΕάß…ζΡ―Χβ

- Ωσ≤ζΩΣ≤…÷¬ΜΖΨ≥Έέ»Ψ

- Έ“ΙζΫΪΧαΗΏάΕΧλΟ≈Φς

- Ή ‘¥ΥΑΗΡ≤Μ”Π≥εΜςΟώ…ζ

- ΦΫ“Μ…ζΧ§ΙΪ‘Α≤ΊΝΕ”Ά≥ß

- ±±¥®άœœΊ≥«»ΪΟφΩΣΖ≈

- »Ο÷ΤΕ»ΖωΤπΥΛΒΙΒΡάœ»Υ

- ΙΪ≤όΥΫ”Σ≤ΜΩ…Υφ±ψ

- »ΪΙζ10%”Έ”Ψ≥ΊΡρΥΊ≥§±ξ

- …ίΤΖΟ≈Βξ…φœ”≈Α¥ΐ‘±ΙΛ

- ¬Ω”―ΉΙ―¬ Ψ»‘°‘βΨή

- άΆΙΛ¥σΨϋ±≥ΚσΩ’–ΡΒΡΦ“

- Βφ«°Ηγ14ΡξΒφ2Άρ‘Σ

- ΟΛΈΡΆΦ ιΙίΨ≤¥ΐΕΝ’Ώ

- 2012Ιψ÷ί≥Β’Ι11‘¬ΩΣΡΜ

- ΓΕ…ώΈδΓΖΟ»≥ηΦΣœιΩ®

- ΓΕΕάΙ¬«σΑήΓΖ–¬άΥΕάΦ“άώΑϋ

- ΓΕάηΟς÷°ΙβΓΖΡßΖ®Χλ ΙΩ®

- ΓΕΨ≈“θ’φΨ≠ΓΖΜΣ…Ϋ¬έΫΘΩ®

- ΓΕ¬εΤφ”Δ–έ¥ΪΓΖΉξ ·Ω®

- ΓΕΈ ΒάΓΖΧλΆβΖ…œ…Ω®

- ΓΕΝζ÷°Ι»ΓΖΚΟG”―άώΑϋ

- ΓΕΨΔΈηΧΟΓΖ≥§ΦΕΟς–«άώΑϋ

- ΓΕΒΕΫΘ–ΠΓΖΡΎ≤βΧΪΦΪΩ®

- ΓΕNBA2KOLΓΖΕΞΦβ–¬–ψΩ®

- ΓΕ÷οœ…2ΓΖ÷–Ιζ”Δ–έΩ®

- ΓΕ’ΫΒΊΖγ‘ΤOLΓΖ’ΫΒΊΧΊ»®Ω®

- Ϋ«…ΪΑγ―ίάύ–¬ ÷Ω®

- …δΜςάύ”ΈœΖ–¬ ÷Ω®

- Ε·Ήςάύ”ΈœΖ–¬ ÷Ω®

- ≤Ώ¬‘άύ”ΈœΖ–¬ ÷Ω®