华龙期货:基本面不佳 豆粕继续弱势

一、综述

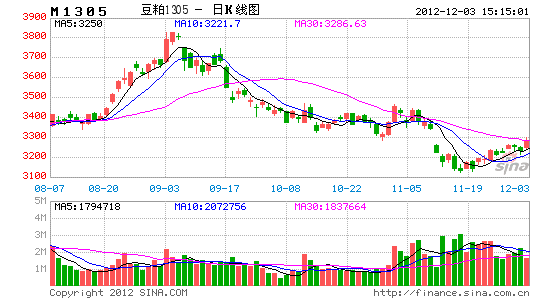

一改前期大幅上涨的局面,从9月开始国内豆粕价格掉头向下运行,究其原因,主要归因于美国农业部连续三个月上调了美豆单产及期末库存,这让国内交易商在一定程度上质疑了美国干旱的严重性,加之前期豆粕价格涨幅过大,从而给空头营造了做空环境。虽然短期豆粕出现反弹,但在全球宏观经济较多不确定因素的大环境下,面对美国农业部连续上调大豆数据,南美大豆增产的预期,国内压扎利润较低,以及疲软的现货需求等因素的制约下,豆粕市场的后市并不容乐观。

二、宏观经济有较多不确定因素

近期欧洲债务问题已经很难再见到大的波澜,特别是近段时间希腊的债务问题一再传出好消息,并且该国的国债收益率近期有明显的下降,使得欧洲市场信心有所恢复。但是美国财政悬崖会成为宏观层面另一个不安定因素。

目前看,财政悬崖能否处理好,最重要的是找到某种方式解决有关中高收入阶层减税政策的分歧。奥巴马坚称将签署法令不再延期减税政策,而国会共和党人士反对任何形式的税率上调,但如果减税政策失效,那么税率上调就势必成为现实。

从时间节点看,目前市场普遍认为,达成协议的最后期限似乎是12 月21 日。虽然已经有了前期讨论,但预计正式开始协商应是几周之后的事情。在此期间,市场预计至少在12 月中旬之前坏消息应会多于好消息。

而宏观环境的不稳定,特别是美国财政悬崖问题的不确定性会让风险资金回流美国避险,美元则很可能形成向上趋势,这对所有大宗商品都不是利好消息。此外,国内人民币近期升值趋势明显,也增加了国内进口采购竞争力,让以进口为主的豆类市场面临因货币引发的波动。

三、USDA报告利空豆类

11月美国农业部供需报告将美国2012/13年度大豆产量预估上调至29.71亿蒲式耳,高于市场平均预估的28.92亿蒲式耳,大豆单产预估从10月份的每英亩37.8蒲式耳上调至每英亩39.3蒲式耳,大豆结转库存预估从10月的1.3亿蒲式耳上调至1.4亿蒲式耳,高于1.31亿蒲式耳的市场平均预估。从9月份开始,USDA已连续3个月上调美国大豆的产量,上调幅度远高于市场预期,美国、巴西、阿根廷三大主产国今年秋季供给较9月预估增加了1000万吨,大大缓解了南美大豆上市前的供需紧张格局,农业部报告一公布,再次引发豆类市场暴跌。且目前南美播种形势较好,南美下一年度产量预估较今年有望增加达到2500万吨-3000万吨,下一年度大豆供应充沛,且下一季的供应增幅预期达到历史最大。

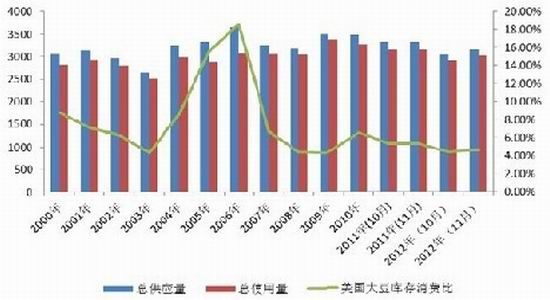

图表一:美豆供应、需求和库存消费比

四、南美大豆情况

11月16日阿根廷农业部预估2012/13年度大豆种植面积料为创纪录的1940万公顷,高于上一年度的1870万公顷。巴西中西部和其他地区的播种进度没有预期的快,但最近干燥和暖和的天气总体上有助于改善作物生长条件。USDA预计2012/13年度南美大豆和玉米总产量将比历史最高的2010/11年度还要增长13%(2700万吨)。南部地区首季作物已经有效收获完毕。伴随着整个10月份的干旱气候,首季作物的收获进度得以加快,从而使得南部地区大豆的播种时间要比正常年份提前,这有利于大豆种植面积的扩张。

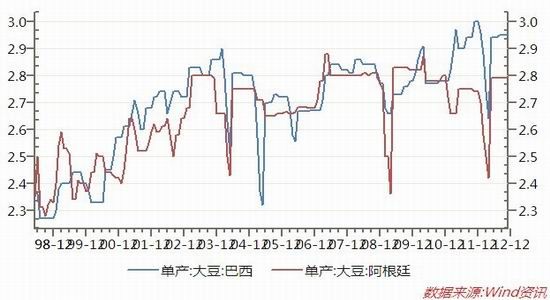

图表二:南美大豆单产情况

单产方面,美国农业部对巴西和阿根廷大豆单产的预估分别为2.95吨/公顷和2.79吨/公顷。虽然南美大豆种植进度低于上年度,由于目前南美洲天气较为适宜,再加上弱厄尔尼诺现象的存在有利于大豆的后期生长,因此我们认为南美洲明年年大豆丰产的概率偏大。如果南美大豆生长中确实遇到良好天气,那么南美大豆产量存在增产30%的可能性,这也是将会是压制豆价的一个重要利空因素。鉴于目前南美大豆刚刚进入播种季节,对于产量影响较大的作物生长季节尚未到来。比如,目前虽然阿根廷大豆播种受到阻碍,但是对于阿根廷来说,晚播大豆并不一定会导致产量下降,阿根廷大豆最晚可在12月初播种。所以2013年1-2月,南美的天气将会再次吸引全球目光,预计传统南美大豆的“天气市”行情将在2013年1月前后开始,对于南美大豆增产预期则成为压制豆价的重要因素。

五、油厂压榨亏损严重

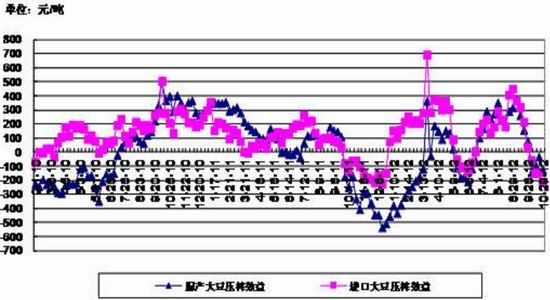

油厂自9月中旬以来一直面临亏损,进入11月亏损金额高达近800元/吨,由此从国庆以来油厂开机率一直低迷,直到本月中旬饲料厂陆续开始采购,开机率缓慢回升,但未执行合同量偏低,且提货速度较慢,短期油厂库存压力仍存在。

图表三:国内进口大豆与国产大豆压榨利润

六、国内豆粕现货市场

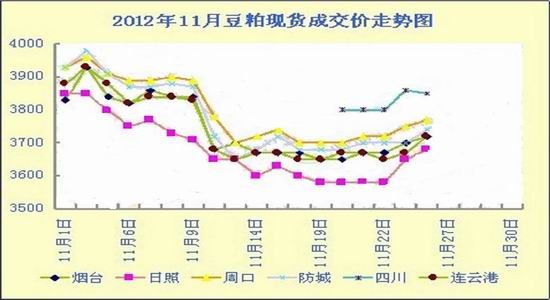

国内现货市场目前全国豆粕均价集中在3700元/吨,本月最低达到过3550元/吨。主要油厂现货价格主动报涨,带动近月期价走势强于远月。12月份仍是豆粕消费的主要时期,关注现货市场备货情况。国内销区大豆现货继续走弱,未来二个月到港量增加使现货供应压力不减。

图表四:11月以来各地豆粕现货价格走势

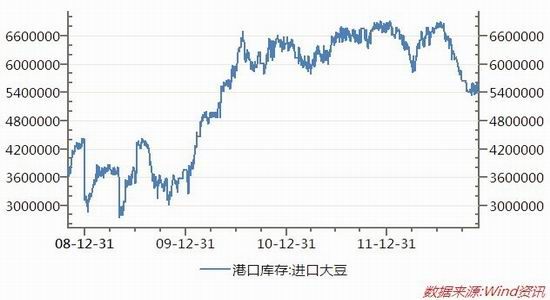

自9月1日以来,中国已购买了1680万吨美豆,比去年同期高出14%,12月份国内进口大豆到港量的预估在500-550万吨之间,比之前预估明显增加,供应充足将对豆粕挺价销售造成压力。

图表五:国内大豆港口库存

七、饲料需求

截止11月23日全国出栏瘦肉型猪均价小幅上涨至14.72元/公斤,较去年同期16.19元/公斤下跌9.1%;猪肉价格涨至23.55元/公斤,较去年同期27.13 元/公斤下跌13.2%;三元仔猪均价23.78元/公斤,同比降17.9%;母猪均价1726元/头,同比降1.0% 。自繁自养出栏头均盈利109元/头。饲料成本继续下行,猪料价差导致猪粮比再次升到6.5:1以上至6.54:1,养殖户拿到豆粕零售价至3.95元/公斤,玉米、小麦麸、配合料价分别为2.25元/公斤、1.84元/公斤、3.09元/公斤左右。

图表六:豆粕价格与猪粮比关系

国内豆粕最大的消耗生猪养殖,其增长率却表现平平。在经过连续半年的亏损经营以后,养殖户对加大生猪养殖的意愿并不强烈。从统计数据来看,1-10月生猪存栏累计量为46.45亿头,仅比2011年同期累计量45.68亿头高出1.6%。这个增加比率远不及今年大豆到港累计量15.9%的增速,更别提国储拍卖以及港口库存的额外供给。更糟糕的是,由于今年国内豆粕价格飞涨,生猪饲料里面的豆粕添加比例也远低于去年价格偏低的水平,今年豆粕消耗量增长比率肯定是低于正常年景水平的。

八、CFTC大豆持仓情况

美国商品期货交易委员会(CFTC)报告显示,截至11月20日,投机基金在CBOT大豆期货上持有13.27万手净多单,比前一周大幅减少1.61万手。美豆产量高于预期,且南美天气状况良好,市场缺乏利多因素,近期投机基金持续大幅减持大豆净多单,近4周连续减持7.19万手,目前已较7月初的历史高点下降49%,降至今年2月份以来最低水平。

图表七:CFTC大豆持仓

九、总结与展望

在基金大幅减仓净多单的情况下,CBOT大豆很难大幅上涨。国内由于下游养殖户观望情绪浓厚,饲料企业豆粕采购更加谨慎,油厂整体出货速度较为缓慢,豆粕的库存压力较大,再结合美国农业部连续上调本年度大豆的产量以及明年南美大豆大幅增产的预期,我们认为豆粕价格仍将维持弱势格局。

华龙期货 邓夏羽 陈刚 姚战旗

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。