КЃжЄЦкЛѕЃКЖЙРрЬзРћжаЕФСПЛЏдЫгУ

ЁЁЁЁЫцзХЮвЙњЦкЛѕЪаГЁЕФЗЩЫйЗЂеЙЃЌЬиБ№ЪЧН№ШкЦкЛѕЕФЛюдОЃЌж№НЅЮЊЪаГЁДјРДСЫИќЖрЕФЛњЙЙЭЖзЪепвдМАДѓзЪН№ЕФИіШЫЭЖзЪепЁЃгыЪаГЁЕФЭЖзЪжїЬхИФБфЫљЖдгІЕФЪЧЃЌвЛаЉЭЖзЪЗНЪНвВдкЗЂЩњИФБфЃЌзЈвЕЭЖзЪепЫљНшжњЕФСПЛЏНЛвззїЮЊвЛжжВЛПЩКіЪгЕФСІСПе§дкаЫЦ№ЁЃ

ЁЁЁЁНјШы2012ФъКѓЃЌСПЛЏНЛвздкжаЙњЗЂеЙЕФЛљДЁЬѕМўж№НЅЭъЩЦЁЃЪзЯШЪЧНЛвзЦЗжжКЭГЩНЛЙцФЃДѓЗљдіМгЃЌжаЙњНёФъ1-10дТШЋЙњЦкЛѕЪаГЁРлМЦГЩНЛСПЮЊ11.5вкЪжЃЌРлМЦГЩНЛЖюЮЊ134.74ЭђвкдЊЃЌЭЌБШЗжБ№діГЄ32.51%КЭ18.84%ЃЌНгНќШЅФъШЋФъ10.54вкЪжКЭ137.51ЭђвкдЊЕФГЩНЛЙцФЃЁЃЖјДгГЩНЛЦЗжжРДПДЃЌГ§СЫЙЩжИЦкЛѕГЩНЛСПДѓЗљдіГЄЭтЃЌЮДРДЦкШЈЕШбмЩњВњЦЗЕФдЄМЦЭЦГівВЮќв§СЫжкЖрЛњЙЙЭЖзЪепЬсЧАБИеНЃЛЦфДЮЪЧзЪЙмвЕЮёЕФЭЦГіЃЌДѓзЪН№ЕФЙмРэЪБДњНЋРДСйЃЌЦфжаУцСйЕФНЛвзЗНЪНвдМАзЪН№ЙмРэЖМНЋашвЊСПЛЏЕФАяжњЃЛДЫЭтЃЌСПЛЏНЛвзЦНЬЈЕФШевцГЩЪьвдМАНЛвзЪ§ОнЕФМАЪБадЖМЮЊСПЛЏЬсЙЉСЫКмКУЕФЗЂеЙЛњЛсЃЌФПЧАЙњФкЦкЛѕЙЋЫОвдМАЦфЫћН№ШкЛњЙЙЗзЗзв§НјСЫЛђепздНЈСЫНЛвзЦНЬЈЃЌЖјНЛвзЫљЪ§ОнЕФЬсЙЉЩЬвВгаЫљдіМгЃЌЪ§ОнЕФЛёШЁБфЕФИќМгЗНБуЁЃ

ЁЁЁЁЫцзХСПЛЏзЪН№ЕФВЛЖЯОоДѓЃЌЙЩжИЦкЛѕЕФЭЖЛњвдМАЬзРћж№НЅВЛФмТњзуЦфзЪН№ШнСПЃЌзЪН№ЕФРћШѓПеМфЪмЕНМЗбЙЃЌетаЉСПЛЏзЪН№ПЊЪМЯђЩЬЦЗЪаГЁзЊвЦЁЃПчЦкЁЂПчЩЬЦЗЬзРћгШЦфЪмЕНетжжзЪН№ЕФЯВАЎЁЃ

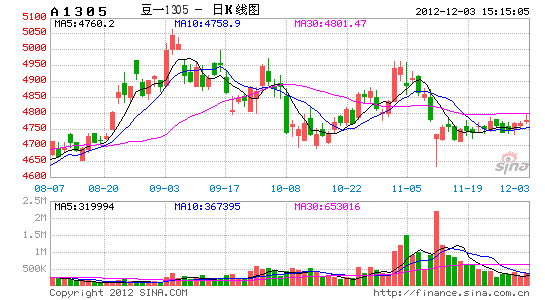

ЁЁЁЁЖЙРрзіЮЊДЋЭГЬзРћЕФгХСМЦЗжжЃЌВЂЧвдкНёФъГЩНЛвьГЃЛюдОЕФБГОАЯТЃЌздШЛЛсЪмЕНСПЛЏЭЖзЪепЕФЯВАЎЁЃЕЋЪЧЮвУЧзЂвтЕНдкЩЬЦЗжаВЂВЛФмЭбРыЛљБОУцУЄФПЕФИљОнЭГМЦжИБъНјааНЛвзЁЃЪзЯШРДПДПчЦкЬзРћЃЌвдЖЙЦЩЮЊР§ЃЌЖЙЦЩ1301КЯдМУїЯдЧПгк1305КЯдМЃЌФЧУДЮвУЧЪЧЗёФмЫЕЫЋЗНМлИёЛсвЛжБЧїЭЌФиЃПД№АИЪЧЗёЖЈЕФЃЌвђЮЊХЉВњЦЗЬиЪтЕФМОНкадвђЫиЕМжТЖЙЦЩЕФжїСІКЯдМгыДЮжїСІЯрИє4ИідТЃЌетвВГЌЙ§СЫЖЙЦЩЕФБЃжЪЦкЃЌЫћУЧОЭВЛФмЫЕЪЧЭЌвЛЩЬЦЗЃЌЫљвддкетжжБГОАЯТЫЋЗНМлИёзпЪЦУЛгаБиШЛЕФСЊЯЕЁЃДгЭМвЛжаЮвУЧПЩвдПДЕНзд6дТвдРДСНепЕФШеМлВюзпЪЦЃЌПЩвдПДЕНСНепЕФМлВюВЂВЛГЪЯжОљжЕЛиЙщЕФЯжЯѓЁЃ

ЁЁЁЁЭМвЛЃКЖЙЦЩПчЦкШеЯп

ЁЁЁЁЪ§ОнРДдДЃКЮФЛЊВЦО

ЁЁЁЁЖјДг5ЗжжгЕФKЯпРДЙлВьЃЌЮвУЧзЂвтЕНдк7дТжабЎЕН9дТЕзвдМА10дТжабЎЕН11дТжабЎЃЌЖЙЦЩНзЖЮадГіЯжСЫОљжЕЛиЙщЕФЯжЯѓЃЌетвВвтЮЖзХШчЙћФмЙЛУєШёЕФЙцБмЧїЪЦНЛвзЃЌОЭФмдкетСНЖЮЪБМфжаШЁЕУВЛДэЕФЪевцЁЃ

ЁЁЁЁЭМЖўЁЂЖЙЦЩПчЦк5ЗжжгЯп

ЁЁЁЁЪ§ОнРДдДЃКЮФЛЊВЦО

ЁЁЁЁЫљвдЮвУЧШЯЮЊМДЪЙЪЧЭЌвЛЦЗжжЃЌЭЈЙ§ЭГМЦЬзРћНјааПчЦкНЛвзвВВЛвЛЖЈФмШЁЕУЮШЖЈЕФЪеШыЃЌетгыЙЩжИЦкЛѕгаЫљВЛЭЌЁЃ

ЁЁЁЁЦфДЮРДПДПчЦЗжжЬзРћЃЌвдЖЙЦЩгыДѓЖЙЮЊР§ЁЃЮвУЧвдМлВюЖјВЛЪЧБШМлзіЮЊЙлВьЃЌПЩвдПДЕНСНепЕФМлВювВОпгаНЯЧПЕФЧїЪЦадЃЌШчЙћМђЕЅЕФВЩгУЛиЙщЕФАьЗЈШЅНјааНЛвзвВЛсдтгіЕННЯДѓЕФжЙЫ№ЁЃ

ЁЁЁЁЭМШ§ЁЂЖЙЦЩДѓЖЙМлВюШеЯп

ЁЁЁЁЪ§ОнРДдДЃКЮФЛЊВЦО

ЁЁЁЁЭЌбљЮвУЧВЩгУБШМлЕФЙиЯЕРДЙлВьДѓЖЙвдМАЖЙЦЩЕФМлВюЗжВМЃЌПЩвдЗЂЯжЦфМлВюЕФЧїЪЦадИФЩЦВЂВЛУїЯдЁЃ

ЁЁЁЁЫљвдЮвУЧШЯЮЊМђЕЅЕФЛљгкЛиЙщЕФЭГМЦЬзРћдкЩЬЦЗЬзРћжаШЅдЫгУВЂВЛЛсВњЩњЗЧГЃКУЕФЪевцЁЃ

ЁЁЁЁШчЙћашвЊдкЖЙРрЕФПчЦквдМАПчЦЗжжЬзРћжаШЁЕУВЛДэЕФГЩМЈЃЌБЪепШЯЮЊШЁОігкШ§ЗНУцЕФвђЫиЃК1ЁЂЖдЖЙРрЕФЛљБОУцЪьЯЄЃЌДЫЭтСЫНтзЪН№ЕФЖЏЯђЃЌдкзЪН№УЛгаЕФЧрэљЧАЬсЯТЃЌДѓЖЙЁЂЖЙЦЩЁЂЖЙгЭСЊЯЕНЯКУЃЌПЩШЁЕУБШНЯКУЕФЪевцЁЃвЛЕЉзЪН№ГіЯжУїЯдЯВКУЛђепЛљБОУцГіЯжЦЋРыЃЌдђашвЊРыГЁЙлЭћЃЛ2ЁЂЭГМЦЬзРћФЃаЭБиаыАбЬзРћвВЕБзївЛжжЭЖЛњРДЖдД§ЃЌашвЊЩшЖЈжЙЫ№ЃЛ3ЁЂашвЊвЛИіИпаЇЕФЫуЗЈЦНЬЈЃЌЭГМЦЬзРћЕФНЛвзДЮЪ§вЛАуНЯЖрЃЌЛЌЕуЫљВњЩњЕФЫ№КФЖдзюжеЪевцгаНЯДѓЕФгАЯьЁЃ

ЁЁЁЁЭМЫФЁЂЖЙЦЩДѓЖЙМлБШШеЯп

ЁЁЁЁЪ§ОнРДдДЃКЮФЛЊВЦО

ЁЁЁЁКЃжЄЦкЛѕ РзХє

аТРЫЩљУїЃКДЫЯћЯЂЯЕзЊдиздаТРЫКЯзїУНЬхЃЌаТРЫЭјЕЧдиДЫЮФГігкДЋЕнИќЖраХЯЂжЎФПЕФЃЌВЂВЛвтЮЖзХдоЭЌЦфЙлЕуЛђжЄЪЕЦфУшЪіЁЃЮФеТФкШнНіЙЉВЮПМЃЌВЛЙЙГЩЭЖзЪНЈвщЁЃЭЖзЪепОнДЫВйзїЃЌЗчЯездЕЃЁЃЯрЙизЈЬт

ВТФуЯВЛЖ

- ЁОаТЮХЁП 2012ФъЕквЛГЁбЉ

- ФЯОЉЧЙЛїАИЛђгыЖЗЦјЮоЙи

- ЁОЪжЛњЁП бАевЭЌУћЭЌаеШЫ

- зЃИЃКиПЈ РДЩшМЦвеЪѕЧЉУћ

- ЁОКиПЈЁП ЗЂЫЭЯВаХБэДяАЎ

- РЫТўКиПЈЫЭИјФуаФАЎЕФTa

- ЁОгщРжЁП ЙиСшНёШеЯВЕУзг

- ЗђЦоМфНЁПЕЮяжЪОЋЩёЩњЛю

- ЁОУРХЎЁП зЊЩэОЭЭќМЧЕФЫ§

- УПШевЛПЬжгаоИДЩэаЭФаШЫАя

- ЁОЭМСхЁП бАевЧхДПУРЩйХЎ

- зюаТСхЩљЯТди ЪжЛњжїЬт

- ЁОВЉПЭЁП ИњНјРЯАхШчЧщШЫ

- жаЙиДхОЋгЂЗПХЋЕФПВПРжЎТЗ

- ЁОгЮЯЗЁП АВзПзюШШУХгЮЯЗ

- iphoneзюаТЩЯЯпгЮЯЗЯТди

- СєЪиХЎЭЏБЏОчШчКЮБмУт

- ЁАОКбЁЁБЦЖРЇЩњФбЬт

- ПѓВњПЊВЩжТЛЗОГЮлШО

- ЮвЙњНЋЬсИпРЖЬьУХМї

- зЪдДЫАИФВЛгІГхЛїУёЩњ

- МНвЛЩњЬЌЙЋдАВиСЖгЭГЇ

- ББДЈРЯЯиГЧШЋУцПЊЗХ

- ШУжЦЖШЗіЦ№ЫЄЕЙЕФРЯШЫ

- ЙЋВоЫНгЊВЛПЩЫцБу

- ШЋЙњ10%гЮгОГиФђЫиГЌБъ

- ЩнЦЗУХЕъЩцЯгХАД§дБЙЄ

- ТПгбзЙбТ ОШдЎдтОм

- РЭЙЄДѓОќБГКѓПеаФЕФМв

- ЕцЧЎИч14ФъЕц2ЭђдЊ

- УЄЮФЭМЪщЙнОВД§ЖСеп

- 2012ЙужнГЕеЙ11дТПЊФЛ

- ЁЖЩёЮфЁЗУШГшМЊЯщПЈ

- ЁЖЖРЙТЧѓАмЁЗаТРЫЖРМвРёАќ

- ЁЖРшУїжЎЙтЁЗФЇЗЈЬьЪЙПЈ

- ЁЖОХвѕецОЁЗЛЊЩНТлНЃПЈ

- ЁЖТхЦцгЂалДЋЁЗзъЪЏПЈ

- ЁЖЮЪЕРЁЗЬьЭтЗЩЯЩПЈ

- ЁЖСњжЎЙШЁЗКУGгбРёАќ

- ЁЖОЂЮшЬУЁЗГЌМЖУїаЧРёАќ

- ЁЖЕЖНЃаІЁЗФкВтЬЋМЋПЈ

- ЁЖNBA2KOLЁЗЖЅМтаТауПЈ

- ЁЖжяЯЩ2ЁЗжаЙњгЂалПЈ

- ЁЖеНЕиЗчдЦOLЁЗеНЕиЬиШЈПЈ

- НЧЩЋАчбнРраТЪжПЈ

- ЩфЛїРргЮЯЗаТЪжПЈ

- ЖЏзїРргЮЯЗаТЪжПЈ

- ВпТдРргЮЯЗаТЪжПЈ