经易期货:利空出尽 大豆区间震荡

自美国农业部11月报告以来,CBOT大豆大幅下挫,一度跌破1400美分,创7月以来最低。随着美国农业部利空报告的消化和宏观面悲观情绪的到释放,美豆1月近期出现了小幅反弹。我们认为,南美天气炒作逐渐提上日程,豆类具有进一步反弹要求。

基金减持多单告一段落

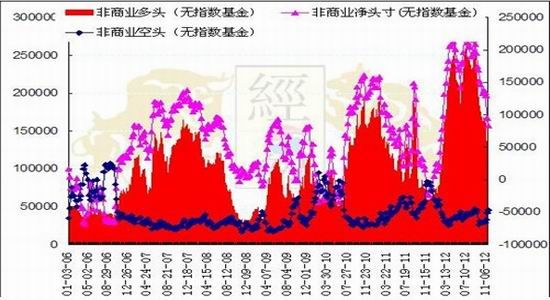

自8月21日以来,投机基金开始大幅减持大豆多单,截止到11月20日,投机基金多单持仓为128318张,相比8月21日最高位258047张,投机基金净多单从最高215680张下降至11月20日的82779张;净多单比例从17.52%下降至9.47%,基本与2011年美豆价格在1380美分附近时持仓比例相当。

图一:投机基金大豆持仓变化

(数据来源:CFTC、经易期货)

在南美减产和美国大豆减产背景下,南美大豆上市前,全球大豆供应依旧紧张,基金继续大幅减持多单的概率下降。而且从历史规律来看,基金一般在9-11月减持CBOT大豆,11月末开始陆续增持大豆多单。而且近几年的迹象较为明显,主要在于南美大豆产量对于全球大豆供需的影响在加剧,而11月份后为南美串通天气炒作时间段,基金增持多单增加大豆对于南美天气的升水。基金减持大豆暂缓,对于大豆价格有支撑。

南美产量存在不确定性

现阶段,南美2012/13年度新季作物的播种正在持续展开中,不过10月份以来降雨不均导致巴西及阿根廷大豆播种面积所见的担忧不断加重,使得2013年南美大豆丰产的可能性或将降低。一方面,巴西主产区大豆播种进度参差不齐,北部持续干旱而南部过于潮湿巴西南部地区,春季播种已受到降水过度的严重影响,而中西部、东南南部以及东北部地区的作物播种进度则受到降雨缺乏的影响。尽管近期巴西天气良好,大豆播种进度相比前提大幅改进,但依旧低于历史同期水平。巴西国内分析机构AgRural 表示,巴西大豆种植率为67%,低于去年同期的77%。

另一方面,多雨潮湿天气继续放缓阿根廷作物播种进度,部分玉米面积可能转大豆。在阿根廷,降水初到时广受欢迎,因打破拉潘帕草原漫长的冬季干旱局面,但随着雨水的增多,农民越发沮丧。9、10月份期间,相当于全年或半年的降雨量集中落在核心产区,造成了大面积的洪涝灾害。目前在科尔多瓦、圣达菲、恩特雷里奥斯以及布宜诺斯艾利斯省的播种进度远远落后于时间表。部分地区的降雨过量,削弱了季初预期的产出前景,一些农户被迫缩减播种计划。截至上11月22日,阿根廷大豆播种率为36.6%,较去年同期落后9.7%。于过度潮湿造成的播种延误,部分阿根廷玉米面积可能会转向播种大豆,目前论及此事尚早,因为如果产区持续降雨潮湿,甚至连大豆播种都可能会延缓。

油世界在11月21日将2012/2013年阿根廷大豆产量预估从之前的5600万吨调降至5400万吨,将巴西的大豆产量预估从之前的8200万吨调降至8100万吨。油世界表示,巴西部分地区降水太少,而频繁降雨使阿根廷的播种受到影响。南美产量的不确定性将会在CBOT大豆上表现为风险升水,这对价格有支撑。南美播种进度缓慢,使得美豆出口窗口延长,更加剧了全球大豆供应偏紧局面的延迟。这将对于美豆价格提供中期支撑。

出口需求支撑美豆价格

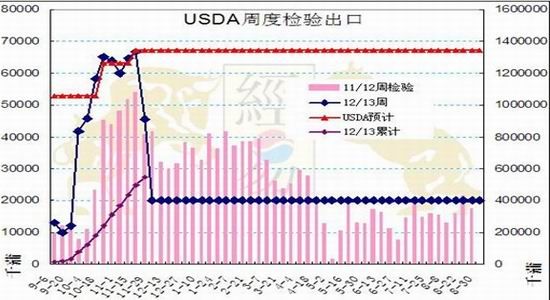

截止11月15日,美国12/13年度大豆销售完成3661万吨销售目标的74%。未来40周,美国只需平均销售23万吨就能完成销售目标。在南美大豆上市前,美国作为全球大豆出口最主要供应国,其在3月前出口销售将保持在高位。从出口检验数据来看,10月份以来,美国12/13年度大豆周度出口检验量平均在160万吨水平,远高于去年同期的122万吨。

图二:美国12/13年度大豆周度出口检验

(数据来源:USDA、经易期货)

今年美国国内干旱导致密西西比河水位自7月份以来持续下降,河道变窄船只装容量减少,从而导致运输成本增加。而且近期受内陆船运受阻影响,12-2月船期只有买盘报价无卖盘报价,伊利诺斯大豆升贴水大幅下跌。这或将影响美国大豆的出口,这对CBOT大豆价格不利。

技术分析

图三:美豆指数

(数据来源:文华、经易)

从美豆指数来看,美豆指数在1350美分收到有效支撑,在大幅下跌后,美豆价格也存在超跌反弹要求。但价格上行在1450-1470美分受到趋势线和去年高点阻力,突破此价格区间需要基本面利多配合。

结论

美豆短期利空出尽,尽管缺乏实质性利多题材,价格恢复上涨的概率较低,但美豆价格相对高点已经下跌了300多美分。在南美大豆上市前,全球大豆供需依旧偏紧,而且随着南美天气炒作的展开,美豆价格将体现天气升水,这对美豆价格有支撑。基于此,美豆指数中短期将围绕1350-1450美分区间震荡。对应国内豆粕M1305合约围绕3130-3300震荡,豆油Y1305围绕8300-8800区间震荡。

经易期货

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。