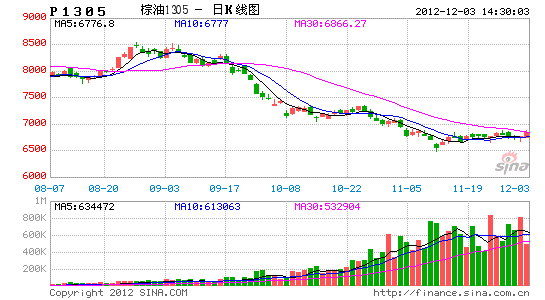

瑞达期货:消费疲软油脂延续筑底行情

油脂三季度来持续下跌的行情在11月份依然得到了延续,国内油脂更是一路创出新低,自三季度下跌以来,油脂中表现最弱的棕榈油跌幅达到24.13%。消费疲弱,市场信心不足,深跌后的油脂在12月又将以何种走势告别即将过去的2012?

1、宏观经济环境

(1)、国内:经济企稳势头加强,政策或将放缓

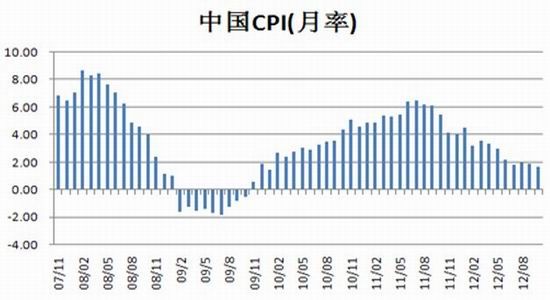

统计局数据显示,10月CPI和PPI再度有所回落,市场对于政策宽松预期有所增强;10月PMI数据企稳回升,回升幅度有所扩大,反映出供应链经济活动趋于活跃,宏观经济基本面稳步向好,四季度经济增速有望温和回升。同时,10月份工业企业利润增速大幅回暖,随着稳增长政策效应进一步显现,四季度工业生产增速可能比三季度要高,企稳势头将得到进一步巩固。

国内政策方面,今年前8个月,中国人民银行多次下调存贷款基准利率和存款准备金率,显示我国货币政策开始走向宽松。之后基本是通过逆回购释放流动性,并有放缓趋势。在当前各项数据逐渐趋好的情况下,预计未来出现降息概率不高,降准适当期待。整体来看,当前的市场经济环境对于商品的走好有一定支撑,但无强提振作用。

(2)、全球:欧美经济缓慢复苏,原油震荡走升

新一轮宽松货币政策促使世界经济短期向好。自欧央行实施直接货币交易计划(OMT)、美联储推出新一轮量化宽松(QE3)后,英国、日本、巴西、澳大利亚等相继实施宽松货币政策,短期有利于稳定金融市场,提振消费信心。全球制造业PMI总体有所改善,美国、欧盟、德国、日本及新兴市场国家PMI指数都出现回升。

从11月数据表现来看,美联储的超宽松货币政策显露成效,短期刺激较为明显,其它数据如消费数据等也有所好转;欧洲央行OMT计划在一定程度上有助于缓解欧债危机带给市场的不利影响,但主要负债国如意大利、西班牙的经济数据不佳仍然是牵动市场神经的不利因素,尤其是近期法国主权评级被穆迪下调,再度给市场带来紧张气氛。整体来看,美国经济超越仍受债务与银行业危机困扰的欧元区,全球经济缓慢分化,欧元区经济数据与美国就业情况,仍是目前市场关注的两大主要问题。

(附图:原油连续、CRB指数日线图)

原油方面,从短期来看,地缘政治缓解对原油的提振作用有所弱化;而当前乃至未来一段时间内,美国“财政悬崖”的解决情况及希腊等国的救助落实状况。整体来看,原油12月在消费的支撑下,维持震荡走升态势。

2、油脂进口量价齐增,主产国库存压力有待消化

海关数据显示,10月食用植物油进口达到90万吨,金额约10亿元,年内累计进口641万吨,金额约75.7亿元,与去年同期相比,进口量增长了24.2%,进口金额增长了24.9%。 与大豆及食用植物油进口激增相对应的是,豆油的价格开始持续下滑。

主产国库存方面,受下半年产量恢复和出口表现疲软影响,马来西亚棕榈油库存增加到250万吨以上水平,虽然本月报告公布库存水平低于市场之前预期,但市场普遍预计下月库存仍有上升可能,高点或在300万吨左右水平,但从期价来看,2000-2200令吉处有较强支撑。

3、油脂消费不足,库存有所增加

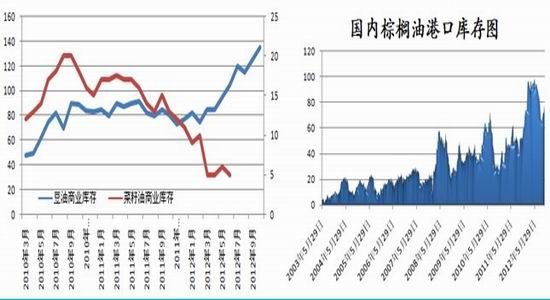

监测数据显示,当前豆油商业库存在前期油厂开工率超出45%且消费表现疲软的情况下继续增加,棕榈油商业库存高位回落后有小幅增加,整体低于80万吨水平;三大油脂中,只有菜籽油因国家收储菜籽而使得商业库存偏低,市场几无流通。

大豆期货理论压榨利润谷底出现通常较现货市场提前2-4周左右,因而油厂的限产行动不会立即对市场产生立竿见影的效果。但随着后期油脂进入节日备货周期,压榨效益或将面临向上修正的拐点,未来豆油将会承担重任,推动压榨效益逐渐走暖。

据记者了解,目前市场供应主要来自国内菜籽压榨及国家抛储,菜籽油现货市价约为10100元/吨。

随着新季菜籽上市时节逐渐临近,油厂积极出货的意向愈发明显,在菜籽减产的预期之下,资金周转有限的小型油厂纷纷回笼资金以备抢购新季菜籽,因此菜油价格表现偏弱,市场高报低走现象较为突出。

同时,受连续抛储的影响,菜油现货市场报价一直保持稳定状态,缺乏上行动力。昨日,郑州期货交易所菜籽油9月期货现跌2.16%,报10242元/吨。

鞠卓君预计,国家连续不断的调控政策继续给油脂现货市场施压,油脂价格上行难度加大,特别是菜油价格更直接受到抛储带来的压力,短期内偏弱走势仍有望延续。皮明贵也认为,由于国家调控的缘故,5月底之前油价应该是上下小幅震荡,不会出现大幅度涨价情况。

与此同时,国家抛售储备食用油的市场象征意义也不可小觑。《每日经济新闻》记者采访一些未获得抛储食用油或没有竞买资格的企业时,他们大多表示,具备竞买资格的大油脂企业往往占据着大部分市场份额,如果他们出货价格稳定或者下降,中小企业很难提价。

不过,鞠卓君表示,不管如何,随着国储库存数量越来越少,继续抛售会造成的调控力度会越来越弱,对当面控制物价的力度也在减弱。他进一步判断,今年国家频繁抛售菜籽油,且成交率一直很高,整个菜籽油国储下降非常快,国储可能会从市场重新购入,另外,接下来国家可能会改为抛售豆油。

4、食用油价格持续回落,油厂开工继续下滑

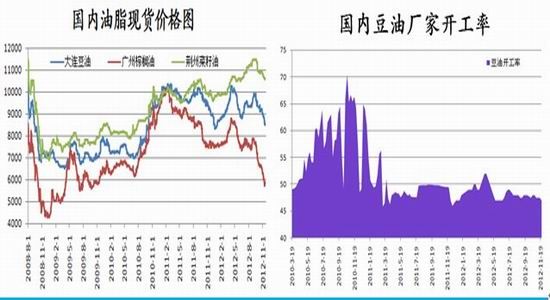

数据显示,我国10月规模以上企业精制食用植物油的产量为441.7万吨,同比增长25.0%,环比下降8.6%;1―10月规模以上企业精制食用植物油产量为4073.1万吨,同比增长22.8%。同时,监测显示,食用油价格目前以降为主,纯大豆油、花生油等品种价格略有回落,豆油价格下降尤为明显,以11月12日为例,豆油价格同比已下降7.88%。

从压榨利润来看,目前大连地区大型油厂加工国产大豆利润为-555元/吨,进口大豆11月中旬压榨标的对应的可能是9月底到货的高价美国大豆,压榨亏损程度则接近600元/吨。为此,多数油厂已进入停产检修期,整体产能利用率已较9月初下滑了17.78%至44.22%。但是伴随着养殖利润复苏,在后备母猪趋于增加、蛋白豆粕消费料将释放的背景下,短期油厂压榨利润的企稳还可能寄望在豆粕身上。据悉,目前国内豆粕商业库存约为90万吨,未执行合同为130万吨,仍处于卖方市场氛围中。如果压榨商在年底前将开工率限制在45%以下的低位水平,不仅油粕去库存化会加快,供应偏紧格局也有望体现。

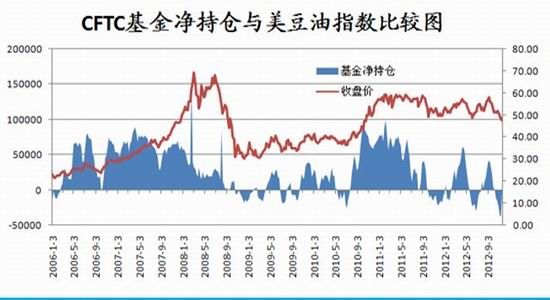

5、CFTC基金持仓:净多再回低谷,期价有望企稳

与大豆、豆粕基金持仓净多相对维持高位不同,CFTC豆油基金净持仓持续回落,进入负值区域,并处于区间低位,继续回落空间已经不大,处于均衡范围之内。

从长期角度来看,目前豆油净多已经低于09年来长期震荡区间-2.5-2.5万手区间,从期价与持仓既有平衡模式来看,笔者预计48美分/磅将成为豆油的较强支撑。

结合技术走势,我们不难看出,油脂目前仍然处于震荡筑底态势之中,预计12月前期乃至中期主要在筑底之中,后期反弹概率较大。以豆油的季节性规律来看,四季度低点有可能在12月份出现。参考历史走势,笔者认为,油脂年底筑底行情基本确认,未来深跌概率不大,建议以反弹思路操作,投资者可顺势而为,区间高抛低吸、大幅回调买入是本期较好的操作策略,操作品种可选择偏强品种,并可适度关注关联品种套利机会。

瑞达期货研究院 陈颖

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。