东吴期货:原材料价格回落 L近期偏弱震荡

进入11月之后,无论是原油市场还是塑料市场都进入了一个相对低位的区间震荡走势,市场多空力量暂时处于一个均衡状态。影响塑料价格的多空因素目前非常明显,需求的疲软及原材料下跌的风险依然给塑料市场带来一定压力;而现货价格的坚挺以及注册仓单的问题也对L产生足够的支撑。本文笔者将从原油后市判断以及L基本面矛盾着手,对L今年最后一阶段的行情进行研判。

一、需求疲软,宏观利空,原油上方压力不减

原油市场进入近1个月总体走势逐步趋稳,中间虽有单日幅度较大的波动,但并没有改变整体的趋势,市场整体上仍处于弱势整理状态。Sandy飓风、美国大选、中东冲突、欧洲问题是近期对原油市场影响较大的一些因素,而目前飓风影响已过,美国大选尘埃落定后,财政悬崖是否发生成了市场最为关注的要点,加上长期不稳定的中东地区,构成了影响原油接下来走势的基本因素。

随着美国大选结束,财政悬崖已经不是一个潜在的风险,除非推出新的法案,否则财政悬崖将于2013年1月爆发,留给国会达成妥协的时间非常有限。对于财政悬崖给美国经济,大宗商品市场带来的影响已经有无数文章进行过分析,这里不再赘述,仅对年底前两党是否能达成一致做简要分析。就目前来看,奥巴马已经与参众两院院长进行过一轮谈判,但收效甚微,双方在是否向富人阶层增税等问题上分歧依旧,奥巴马希望能在圣诞前达成框架协议。我们从历史角度来看,两党很快达成一致的可能性极低,更大的可能是拖到最后一刻双方才最终达成一致甚至互不妥协,那么对于接下来一个月来说,市场更多的将会传来不好的消息,对于原油市场来说有跌破整理平台的可能。

而对于中东问题来看,目前伊朗局势有所好转,中国10月进口伊朗原油环比上升20%,韩国也已经全面恢复进口,这使得原油前期的地缘政治溢价部分将会出现一定回落。而巴以双方也已经成功签署为期18个月的停火协议,以色列本轮冲突优势明显,为新一届议会选举赢取选票的目的已经达到,暂时不会有更多举动;而哈马斯这里最大的风险是管理混乱,不排除有个别地区或小团队不遵从协定发动攻击的可能,但目前来看双方签署协议后表现暂稳。最新的埃及暴乱目前也没有进一步恶化的迹象,双方分歧在“总统决策不受司法限制”的决议上,而现总统穆尔西显然还没有资本采取高压手法来应对游行,最后双方相互退让妥协应是最终结果。因此中东局势目前看似纷乱不堪,但实质则是小打小闹,对于原油市场有一定支撑作用相对有限。

综合来看,原油市场目前上方压力还是比较显著,欧美最新数据也并不支持原油的进一步上涨,库存仍然处于历史同期高位,后期再地缘政治风险溢价回落以及财政悬崖刺激下原油也有进一步回落的可能。笔者认为12月原油市场总体将以震荡下行走势为主,有回到83美元一线的可能。

图 1:原油价格走势

图 2:EIA原油库存变化

数据来源: Wind、东吴期货研究所

二、LLDPE中期承压明显,短期库存因素限制跌幅

1.原材料有持续下行风险

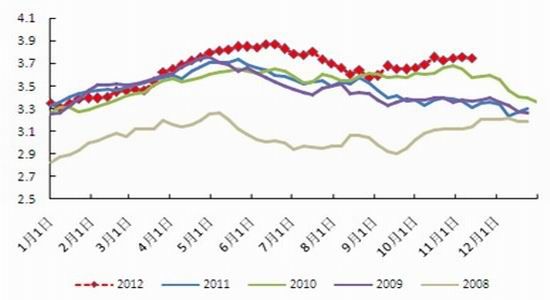

近一个月以来乙烯价格下滑的态势非常明显,最大跌幅达17%;而同期石脑油价格却保持坚挺,这与石脑油供需相对偏紧有关。原则上来说乙烯作为L的上游,价格快速下跌后将使得L价格承压,但由于国内多以石脑油一体化装置为主,石脑油价格的坚挺使得国内石化报价一致咬的很死,乙烯回落的利空并没有体现出来。但笔者认为作为石化产业链一条线上的产品,石脑油价格在原油、乙烯回落的背景下很难独善其身,随着前期检修装置的复产,石脑油的支撑因素也会有所减弱,从数据上来看10月石脑油产量已经出现拐头,印证笔者的观点。总体来看,上游价格下行的风险并没有消失,反而有持续的迹象。

图3.亚洲乙烯、石脑油走势分化

图4.国内石脑油供应量回落明显

数据来源:Wind、东吴期货研究所

2.供需状况将再次转向偏松

上半年市场受今年L大量的新增产能的影响纷纷看空后市,但实际上今年4个新增项目纷纷推迟上马,将压力后移。今年实际投产的仅大庆和抚顺的项目,涉及产能75万吨,并且预计满负荷运转时间会在明年初;而其他推迟开工的项目也将陆续在明年初至明年中上马,可以说未来L的供给压力将会进一步增大。

图5.LLDPE市场供应变化

数据来源:Wind、东吴期货研究

表1. LLDPE新增产能投放表

| 新增产能 | 时间 | HDPE | LLDPE |

| 大庆石化 | 2012.10 | 30 | 30 |

| 抚顺石化 | 2012.11 | 45 | 30 |

| 齐鲁石化 | 2012年底 | 25 | |

| 武汉乙烯 | 2012.06 | 30 | 30 |

| 四川炼化 | 2013.1 | 30 | 30 |

数据来源:卓创资讯、东吴期货研

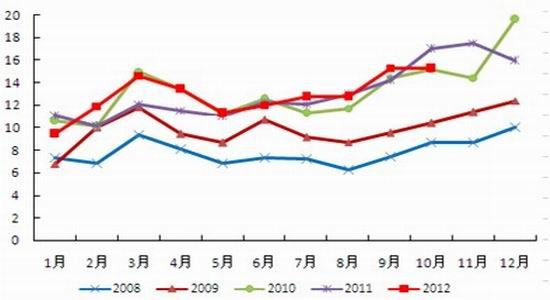

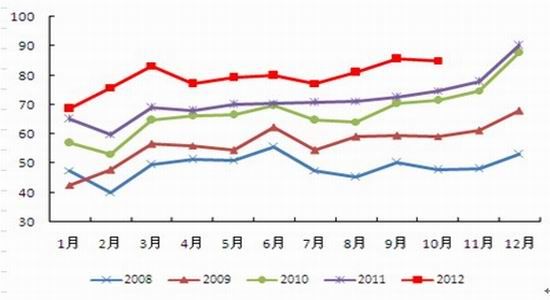

下游表现依然相对平淡,农膜在9-10月旺季时表现尚可,但并没有过多亮点,与去年总体表现较为相似。而塑料膜虽然表现较往年同期好很多,但是需求增速已经上涨缓慢,甚至停滞,而后期LLDPE明显进入供给增加周期,新增需求很难消化新增供给,市场价格体系将面临重估。

图6.农膜产量变化

图7.塑料膜产量变化

数据来源:Wind、东吴期货研究

总体来看,LLDPE基本面状况与前期相比并没有明显好转,需求依然没有过多亮点,而供给却重新进入上升周期,因此供需角度来看L上方压力犹存。

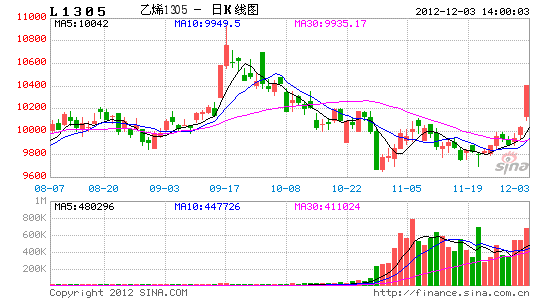

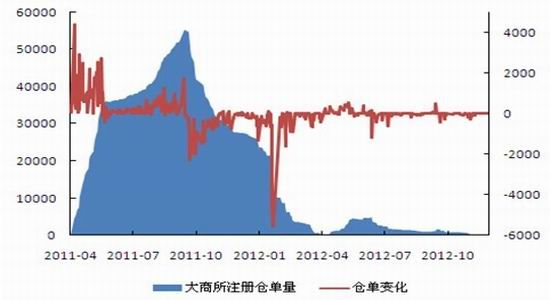

3.大商所注册仓单罕见为0,或限制1月合约下行空间

11月8日大商所LLDPE注册仓单数量变为0后维持至今,这也是09年以来LLDPE首次在非统一注销仓单的情况下全部注销,与去年同期巨量注册仓单相比有着天壤之别。造成这种现象的原因主要是期现价差过大,市场参与者多采取现货市场卖期货市场拿的手段来套利,同时也说明市场并不看好后市会进一步下跌。目前数量为0的注册仓单使得仍有5万多手持仓量的近月合约面临逼空风险。根据注册仓单所需时间1个月左右来算,12月中旬将是空头对于交割或是平仓理论上最后的日期,届时市场多头或会择机发难。但值得注意的是,目前越近合约价差也非常厉害,远月合约长时间处于贴水状态,即使近月合约出现上涨对远月的影响也会有限,因此笔者认为仓单因素对L来说仅仅起到限制下行空间的影响而并不能催生出一波反弹行情。

图8.LLDPE大商所注册仓单情况

数据来源:大连商品交易所[微博]、东吴期货研究

四、结论

通过对LLDPE基本面的分析,笔者认为L在上游价格下行风险、供需偏松以及需求没有过多起色的影响下近期走势依然将继续承压,而注册仓单数与近月持仓量的矛盾预计对L会起到限制跌幅作用。综合判断笔者认为L近期将继续在9700-10200区域内偏弱震荡走势,交易可以万元附近逢高沽空。

东吴期货 龙潇

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。