新世纪期货:焦炭12月份下跌概率较大

宏观面国内处于相对稳定期

11月份美国方面大选结束,奥巴马当选基本符合市场时期,之前的市场政策会得以延续,货币政策方面QE3会继续推进,同时需要观察后期美国失业率和通胀率的变化对QE3是否加减码的影响,同时财政悬崖会是当前的主基调;欧洲方面随着OMT的实施加上欧元区各国领导人的协同努力,欧债危机暂时得到舒缓机会,欧元区各国的融资率得到下降,但是南欧国家经济滞涨、高失业率等内在矛盾随时会导致欧债危机再次恶化;新兴市场方面,各国力推货币贬值化、保增长和促出口,供需失衡和政策支撑需求的博弈会持续;国内方面,随着政局交接后趋于稳定,国内改革呼声开始增强,两会前政策处于相对真空期,财政货币政策以稳健保增长为主,而明年春季两会后利好政策出台可能性加大。

因此,美国财政悬崖、欧债间断性爆发和国内政策真空期或是后期宏观主基调,国内处于相对稳定期,主要由国外宏观面主导,另外政策稳定期期货品种回归商品供需基本面概率大。

焦炭产量高位不可持续

今年上半年以来焦炭产量一直处于增产中,在6月份达到最高点,月产量为3968.20万吨,而随着焦炭价格上半年以来的持续下跌,6月份开始产量开始回落,9月份月产量回落至3526.90万吨。之后随着十八大前的北方中小矿产关停和减产,上游焦煤产量有所减少,导致焦煤价格相对坚挺,对焦炭成本支撑很强,加上金九银十钢厂增产带动焦炭需求回升,焦炭价格持续上涨,焦企再次增产,10月份国内焦炭产量再次回升至3684.96万吨。但是随着十八大后北方矿山复产,焦煤价格面临回落,同时进入传统的钢材需求淡季,钢厂增产不可持续,从而减少对焦炭的需求,因此后期焦炭产量面临再次回落。

图1:国内焦炭月度产量

数据来源:同花顺

需求后期进入淡季

12月份历来是金属的淡季,下游钢材面临需求减弱,同时当前现货商对冬储意愿不强,那么对焦炭需求后期失去支撑。12月份天气转冷,螺纹主要下游建筑工地停工会增加,需求会走弱,北方价格已经率先走弱,资源陆续南下,加大南方地区价格下行压力。另外,媒体报道11-12月份国家铁路投资达到2040亿元,而明年全年投资超过5160亿元,这从下图中可以得到验证,在国家房地产调控没有明显放松的大背景下,铁路投资或是螺纹的主要需求所在,但是资金的来源和渠道相对制约了后期开工的力度,尽管铁道部正在酝酿设立多元投资主体的铁路发展基金,鼓励民营企业资金进入铁路领域,但是垄断领域受到制度性和投资环境约束太大,因此不能过于乐观,螺纹需求的减少,导致钢厂产量面临下滑动能,对焦炭的需求支撑走弱,因此基本面支持焦炭再次下跌,跌破前低概率较大。

图2:房地产和铁路投资完成额同比情况

数据来源:同花顺

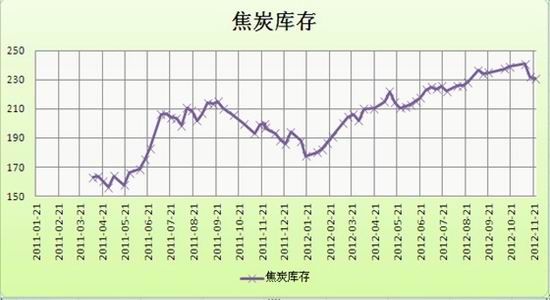

焦炭库存仍居高位

焦炭社会库存本年度以来处于缓慢增长态势,尽管9-10月份焦炭需求好于预期,部分焦炭企业厂内库存阶段性紧缺,但是整体社会库存减少不明显,截止11月份底,库存仍居今年以来的高位附近,随着后期12月份到来,焦炭冬储的逐步结束和下游钢材淡季需求走弱,焦炭库存面临再次走高风险。

图3:焦炭库存

数据来源:MYSTEEL网站

期现货价差后期会拉大

自9月以来,焦炭在需求回升带动下,期货和现货一起上涨,期货价格的暴涨一度出现期货升水现货格局,10月下旬随着期货价格滞涨,而期货价格继续稳步上行,现货基差升水格局显现,两者价差开始回归。前期焦炭现货价格的坚挺使得期货价格尽管有所回落,但一直处于高位抗跌格局。随着后期下游钢材进入淡季,焦炭需求会开始回落,后期期货下跌概率加大,而坚挺的现货价格预计也会开始走弱,期货的下跌幅度会快于现货下跌速度,预计两者价格会再次扩大,持续出现期货贴水现货的格局,这是主流资金对后期不看好造成的。

图4:焦炭期现货价差

数据来源:同花顺,MYSTEEL网站

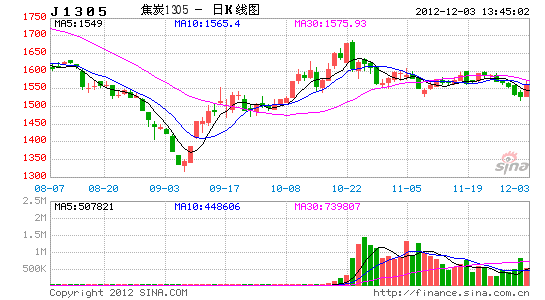

技术面初步破位

技术面看,截止11月29日,焦炭J1305已经连续六日高位回落,技术面已经初步跌破9月上涨以来的中枢位,同时也跌破了大三角形整理平台,疲弱态势难改,因此后期每次反弹都是加空的机会,年底前重回1600附近概率很渺茫。

图5:焦炭J1305日线图

数据来源:富远软件

主要结论及建议

根据以上分析,我们可以得出以下结论:1、美国财政悬崖、欧债间断性爆发和国内政策真空期或是后期宏观主基调,国内处于相对稳定期,主要由国外宏观面主导,另外政策稳定期期货品种回归商品供需基本面概率大。2、供应方面,焦企产量相对高位不可持续,需求方面随着下游钢材进入淡季,后期钢厂产量面临下滑动能,从而对焦炭的采购量会放缓,焦炭需求会减弱,同时随着后期12月份到来,焦炭冬储的逐步结束,焦炭库存面临再次走高风险。3、随着后期焦炭需求开始回落,期货下跌概率加大,而坚挺的现货价格预计也会开始走弱,期货的下跌幅度会快于现货下跌速度,预计两者价格会再次扩大,持续出现期货贴水现货的格局,这是主流资金对后期不看好造成的。4、技术面已经初步跌破9月上涨以来的中枢位,同时也跌破了大三角形整理平台,疲弱态势难改。

鉴于以上分析,我们认为后期焦炭面临较大的下行压力,焦炭在1530-1600之间是高危区,是做空的良好介入点,同时随着价格的下行,每次反弹都是抛空的机会,而再次跌破前低概率较大。

新世纪期货

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。