жажЄЦкЛѕЃКМОНкадЬиеї ЖЙгЭзигЭМлВюЪее

ЁЁЁЁвЛЁЂЕкЫФМОЖШЖЙгЭжЦЩњЮяВёгЭРћШѓЯТЛЌИХТЪдіМгЃЌУРЙњЙњФкЖЙгЭПтДцвзГЪМОНкадзпИп

ЁЁЁЁ10дТвдРДЃЌУРЙњЙњФкУРЖЙбЙеЅРћШѓГжајИФЩЦЃЌЪЙЕУУРЖЙбЙеЅДДНќ5ФъЭЌЦкНЯИпжЕЃЌЕкЫФМОЖШУРЙњЖЙгЭПтДцврДцМОНкадзпИпЁЃ10дТвдРДЃЌУРЙњЙњФкДѓЖЙбЙеЅРћШѓгЩ40-50УРЗж/ЦбЪНЖњЩЯеЧжС70-80УРЗж/ЦбЪНЖњЃЌ10дТУРЖЙбЙеЅСПвВЛЗБШЩЯеЧ28%ЃЌжС1.5вкЦбЪНЖњЃЌЖЙгЭПтДцЛЗБШдіГЄ7%жС21.9вкАѕЁЃИљОнРњЪЗОбщРДПДЃЌЕкЫФМОЖШУРЙњЙњФкДѓЖЙбЙеЅСПвзГЪМОНкаддіГЄЃЌУРЖЙгЭПтДцврГЪМОНкадзпИпЃЌКѓЦкНЋЖдУРЖЙгЭМлИёаЮГЩбЙСІЁЃ

ЁЁЁЁУРЖЙгЭМлИёЯрЖдИпЙРЃЌКѓЦкЛђГЪМОНкадЛиЙщЁЃЩњЮяВёгЭ/УРЖЙгЭБШМлДДРњЪЗЕЭжЕИННќЃЌЕкЫФМОЖШЭЈГЃШнвзГіЯжУРЖЙгЭЯрЖдМлИёЕФЛиЙщЁЃ

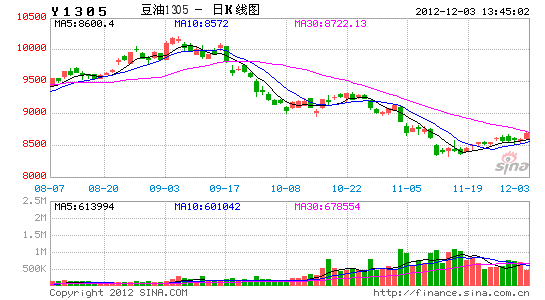

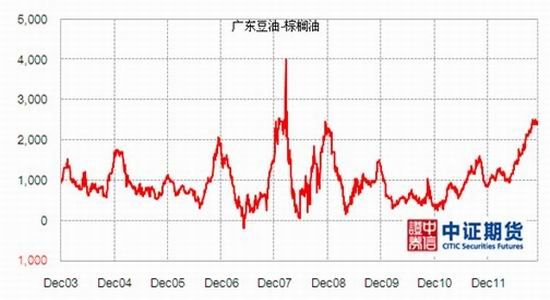

ЁЁЁЁЭМ1: ЭтХЬУРЖЙбЙеЅРћШѓНЯЧАЦкгаУїЯдзпИп ЭМ2ЃКУРЙњЖЙгЭжЦЩњЮяВёгЭРћШѓЁЂЩњЮяВёгЭ/УРЖЙгЭБШМлДяЕНРњЪЗНЯЕЭжЕИННќ

ЁЁЁЁData ResourceЃКжажЄЦкЛѕВњвЕВП

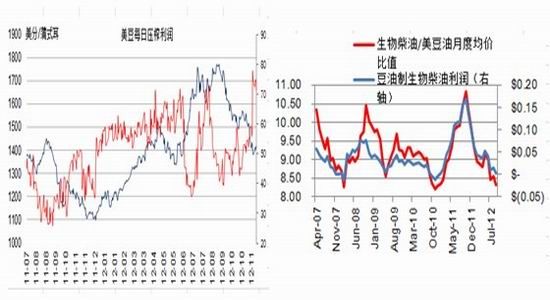

ЁЁЁЁЭМ3:10дТУРЙњУРЖЙбЙеЅСПГіЯжУїЯдЩЯЩ§ ЭМ4ЃК10дТУРЙњЖЙгЭПтДцГжајдіМг

ЁЁЁЁData ResourceЃКжажЄЦкЛѕВњвЕВП

ЁЁЁЁЖўЁЂЕкЫФМОЖШТэРДЮїбЧзищЕгЭПтДцвзГЪМОНкадзпЕЭЃЌЖдзищЕгЭМлИёаЮГЩжЇГХ

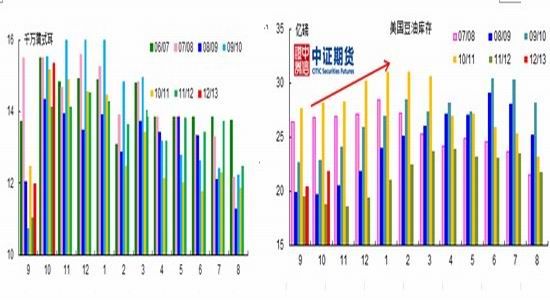

ЁЁЁЁ8дТТэРДЮїбЧзищЕгЭПтДцДяЕНРњЪЗЭЌЦкзюИпжЕЖдзищЕгЭМлИёаЮГЩжЇГХЁЃ8дТТэРДЮїбЧзищЕгЭВњСПЛЗБШМѕЩй3ЭђЖжжС166ЭђЖжЃЌГіПкЮДгаУїЯддіМгЃЌЖјНјПкзищЕгЭЪ§СПдіМгЃЌЕМжТ8дТзищЕгЭПтДцДяЕНРњЪЗЭЌЦкзюИпжЕ211.5ЭђЖжЃЌЖдзищЕгЭМлИёаЮГЩжЇГХЁЃЭЈГЃ1-3дТЮЊзищЕгЭВњСПЕЭГБЦкЃЌжЎКѓзищЕгЭВњСПНЋж№НЅдіМгЃЌ9-10дТзищЕгЭВњСПЭЈГЃНЋДяЕНЗхжЕЁЃКѓЦкТэРДЮїбЧзищЕгЭдіВњдЄЦкИќЧПМгЩЯЪмШЋЧђОМУВЛМбгАЯьЃЌГіПкСПдіГЄгаЯоЃЌЛсбЙжЦЙњМЪзищЕгЭМлИёЁЃ

ЁЁЁЁЭМ5: ТэРДЮїбЧ10дТзищЕгЭВњСПЛЗБШМѕЩй7ЭђЖжжС193ЭђЖж ЭМ6ЃКТэРДЮїбЧзищЕгЭПтДцЛЗБШдіМг2ЭђЖжжС251ЭђЖжЃЌЕЭгкЪаГЁдЄЦк

ЁЁЁЁData ResourceЃКжажЄЦкЛѕВњвЕВПЁЁ

ЁЁData ResourceЃКwindЃЌжажЄЦкЛѕВњвЕВП

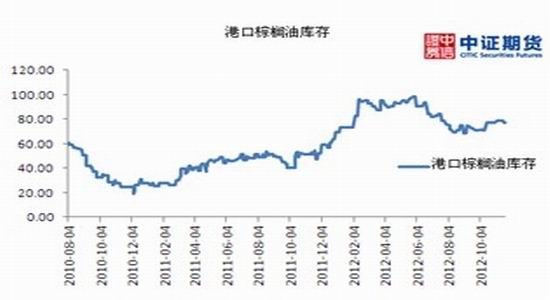

ЁЁЁЁШ§ЁЂЙњФкзищЕгЭВЙПтДцЦєЖЏЃЌЖјЖЙгЭашЧѓНЋНјШыМОНкадЕМОдЄЦкдіЧП

ЁЁЁЁЙњФкзищЕгЭВЙПтДцЦєЖЏЃЌЙњФкзищЕгЭж№НЅНјШыШЅПтДцЙ§ГЬЁЃЫцзХЪаГЁЖдУїФъ1дТПЊЪМЕФЙњМвНјПкзищЕгЭеўВпЪЕааДцдкЕЃгЧЃЌВПЗжЯжЛѕЦѓвЕЛсПМТЧТђШыЯжЛѕЃЌвдЗРУїФъеўВпВЛШЗЖЈадЕМжТЕФЙЉЛѕСПВЛзуЁЃНижЙжС11дТ28ШеЃЌЙњФкИлПкзищЕгЭПтДцгЩЩЯжмЕФ77.8ЭђЖжНЕжС72.1ЭђЖжЃЌгыШЅФъГжЦНЃЌЫцзХЙњФкзищЕгЭЯћЗбЭњМОж№НЅРДСйЃЌЦѓвЕЬсЧАБИЛѕдЄЦкЃЌЙњФкзищЕгЭИлПкПтДцПЩФмдк11дТжабЎДяЕНЖЅВПЃЌКѓЦкНЋж№НЅНјШыШЅПтДцЙ§ГЬЃЌЖдзищЕгЭЦкЛѕМлИёаЮГЩжЇГХЁЃ

ЁЁЁЁЙњФкЖЙгЭПтДцГжајзпИпЃЌЯћЗбЭњМОжЇГХЕФЬтВФж№ВНЕШЅЃЌгЭГЇЭІЦЩХзгЭвтдИНЋЪЙЕУЖЙгЭбЙСІж№ВНЯдЯжЁЃНижЙжС11дТ28ШеЃЌЙњФкИлПкЖЙгЭПтДцгЩЩЯжмЕФ143ЭђЖждіжС144ЭђЖжЃЌБШШЅФъЭЌЦкДѓЗљдіМг35%ЃЛЫцзХЖЙгЭЯћЗбЭњМОЬтВФжЇГХЪЭЗХЃЌЧвЙњФкгЭГЇЭІЦЩХзгЭВпТдЃЌЛсЪЙЕУКѓЦкЖЙгЭЦкЛѕМлИёГабЙЁЃ

ЁЁЁЁЫФЁЂИљОнРњЪЗМлВюРДПДЃЌ12дТКѓЖЙгЭзищЕгЭМлВюзпЕЭЕФИХТЪдіМг

ЁЁЁЁЮвУЧЭГМЦСЫзд2003ФъвдРДЙуЖЋЕиЧјЖЙгЭзищЕгЭЯжЛѕМлВюЗЂЯжЃЌЭЈГЃИУМлВюдк12дТзѓгвМћЖЅЃЌжЎКѓГіЯжМОНкадЛиЕїЃЌЧвМлВюдк2500вдЩЯНідк08ФъГѕГіЯжЙ§ЁЃДгЭГМЦЩЯНВЃЌДЫжжРњЪЗМЋжЕМлВюЛсЪЙЕУКѓЦкМлВюзпЕЭЕФИХТЪИќДѓЃЌВйзїЗчЯеЯрЖдНЯаЁЁЃ

ЁЁЁЁЭМ11: ЙуЖЋЕиЧјЖЙгЭзищЕгЭМлВюКѓЦкПЩФмМОНкадзпЕЭ

ЁЁData ResourceЃКжажЄЦкЛѕВњвЕВП

ЁЁЁЁСљЁЂЖЙгЭзищЕгЭМлВюКѓЪаеЙЭћМАВйзїНЈвщ

ЁЁЁЁЙњФкЖЙгЭзищЕгЭМлВюШдГЪМОНкадЪееЁЃПЩНјааЗъИпгк(1800ЃЌ2000)ТђзищЕгЭХззиЖЙгЭ1305ЬзРћВйзїЁЃ

ЁЁЁЁжажЄЦкЛѕ

аТРЫЩљУїЃКДЫЯћЯЂЯЕзЊдиздаТРЫКЯзїУНЬхЃЌаТРЫЭјЕЧдиДЫЮФГігкДЋЕнИќЖраХЯЂжЎФПЕФЃЌВЂВЛвтЮЖзХдоЭЌЦфЙлЕуЛђжЄЪЕЦфУшЪіЁЃЮФеТФкШнНіЙЉВЮПМЃЌВЛЙЙГЩЭЖзЪНЈвщЁЃЭЖзЪепОнДЫВйзїЃЌЗчЯездЕЃЁЃЯрЙизЈЬт

ВТФуЯВЛЖ

- ЁОаТЮХЁП 2012ФъЕквЛГЁбЉ

- ФЯОЉЧЙЛїАИЛђгыЖЗЦјЮоЙи

- ЁОЪжЛњЁП бАевЭЌУћЭЌаеШЫ

- зЃИЃКиПЈ РДЩшМЦвеЪѕЧЉУћ

- ЁОКиПЈЁП ЗЂЫЭЯВаХБэДяАЎ

- РЫТўКиПЈЫЭИјФуаФАЎЕФTa

- ЁОгщРжЁП ЙиСшНёШеЯВЕУзг

- ЗђЦоМфНЁПЕЮяжЪОЋЩёЩњЛю

- ЁОУРХЎЁП зЊЩэОЭЭќМЧЕФЫ§

- УПШевЛПЬжгаоИДЩэаЭФаШЫАя

- ЁОЭМСхЁП бАевЧхДПУРЩйХЎ

- зюаТСхЩљЯТди ЪжЛњжїЬт

- ЁОВЉПЭЁП ИњНјРЯАхШчЧщШЫ

- жаЙиДхОЋгЂЗПХЋЕФПВПРжЎТЗ

- ЁОгЮЯЗЁП АВзПзюШШУХгЮЯЗ

- iphoneзюаТЩЯЯпгЮЯЗЯТди

- СєЪиХЎЭЏБЏОчШчКЮБмУт

- ЁАОКбЁЁБЦЖРЇЩњФбЬт

- ПѓВњПЊВЩжТЛЗОГЮлШО

- ЮвЙњНЋЬсИпРЖЬьУХМї

- зЪдДЫАИФВЛгІГхЛїУёЩњ

- МНвЛЩњЬЌЙЋдАВиСЖгЭГЇ

- ББДЈРЯЯиГЧШЋУцПЊЗХ

- ШУжЦЖШЗіЦ№ЫЄЕЙЕФРЯШЫ

- ЙЋВоЫНгЊВЛПЩЫцБу

- ШЋЙњ10%гЮгОГиФђЫиГЌБъ

- ЩнЦЗУХЕъЩцЯгХАД§дБЙЄ

- ТПгбзЙбТ ОШдЎдтОм

- РЭЙЄДѓОќБГКѓПеаФЕФМв

- ЕцЧЎИч14ФъЕц2ЭђдЊ

- УЄЮФЭМЪщЙнОВД§ЖСеп

- 2012ЙужнГЕеЙ11дТПЊФЛ

- ЁЖЩёЮфЁЗУШГшМЊЯщПЈ

- ЁЖЖРЙТЧѓАмЁЗаТРЫЖРМвРёАќ

- ЁЖРшУїжЎЙтЁЗФЇЗЈЬьЪЙПЈ

- ЁЖОХвѕецОЁЗЛЊЩНТлНЃПЈ

- ЁЖТхЦцгЂалДЋЁЗзъЪЏПЈ

- ЁЖЮЪЕРЁЗЬьЭтЗЩЯЩПЈ

- ЁЖСњжЎЙШЁЗКУGгбРёАќ

- ЁЖОЂЮшЬУЁЗГЌМЖУїаЧРёАќ

- ЁЖЕЖНЃаІЁЗФкВтЬЋМЋПЈ

- ЁЖNBA2KOLЁЗЖЅМтаТауПЈ

- ЁЖжяЯЩ2ЁЗжаЙњгЂалПЈ

- ЁЖеНЕиЗчдЦOLЁЗеНЕиЬиШЈПЈ

- НЧЩЋАчбнРраТЪжПЈ

- ЩфЛїРргЮЯЗаТЪжПЈ

- ЖЏзїРргЮЯЗаТЪжПЈ

- ВпТдРргЮЯЗаТЪжПЈ