海证期货:豆粕玉米套利可行性研究

一 豆粕、玉米跨商品套利的理论基础

跨商品套利是指利用两种不同的、但是相互关联的商品之间的期货价格的差异进行套利,即买进(卖出)某一交割月份某一商品的期货合约,而同时卖出(买入)另一种相同交割月份、另一关联商品的期货合约。一般来说,进行跨商品套利交易时所选择的两种商品大都是具有某种替代性或受同一供求因素制约的商品。

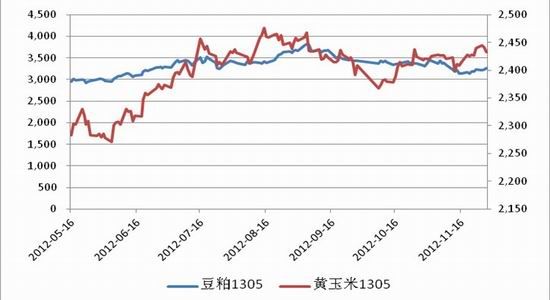

图1 大商所玉米1305 豆粕1305收盘价走势

数据来源:海证研究所 同花顺

豆粕的主要成分为蛋白质,大约85%的豆粕用于家禽和猪的饲养。在东北玉米主产区,玉米和大豆具体替代种植关系,农民常常根据大豆和玉米的比值关系来决定种植玉米或者大豆,从而影响到玉米和大豆的产量。豆粕和玉米作为饲料业的两大主要原料,其价格存在一定的相关性。从下图1可知,从年初至今,M1301与C1301合约不管从价格差值或者比值,都随着基本面的变化从稳定拉大到缩小的过程中,截至到2012年11月28日,M1305收于3257,C1305收2433,差值824、比值分别为1.33。差值从最小的587元/吨一度拉大到1968元/吨,近期又回缩到824元/吨,而随着豆粕、玉米基本面的反转,两者的价差有进一步缩小的可能,两者存在套利机会。

表1 豆粕指数与玉米指数分析

| 豆粕玉米价差 | 豆粕玉米比价 | |||||

| 最小值 | 平均值 | 最大值 | 最小值 | 平均值 | 最大值 | |

| 2005 | 878 | 1215.5 | 1584 | 1.68 | 1.97 | 2.23 |

| 2006 | 629 | 840.5 | 1079 | 1.38 | 1.58 | 1.8 |

| 2007 | 686 | 1172.6 | 1773 | 1.41 | 1.71 | 2.02 |

| 2008 | 678 | 1536.9 | 2374 | 1.46 | 1.86 | 2.23 |

| 2009 | 760 | 1145.7 | 1501 | 1.46 | 1.68 | 1.92 |

| 2010 | 841 | 1009 | 1294 | 1.44 | 1.24 | 1.64 |

| 2011 | 529 | 895 | 1208 | 1.24 | 1.38 | 1.52 |

数据来源:海证研究所;文化财经

上半年,北美受干旱天气影响导致豆类、玉米减产预期推动豆粕价格持续上扬,豆粕与玉米价差随之扩大,而在利多因素被市场消化之后,豆粕趋势反转,而玉米供求保持紧平衡,预计两者之间价差有进一步缩小的可能,我们认为仍然存在卖豆粕买玉米的套利机会。

图2 M1305与C1305的价差与比值走势

数据来源:海证研究所 同花顺

二 豆粕玉米价差走势分析

(一)豆粕基本面利空 中长期看跌势难改

1.美国农业部11月份供需报告继续利空豆类,美豆单产39.3蒲式耳/英亩,较上月37.8蒲式耳/英亩继续上调,产量29.71亿蒲式耳,较上月上调1.11亿蒲式耳,增幅3.88%。豆类产量的持续上调逆转了前期豆类减产预期;同时南美大豆进入播种期,而近期天气的好装,使得巴西、阿根廷的大豆播种率加快。截至目前,阿根廷大豆播种率完成了36.6%,巴西的种植进度到74%。中长期看,南美天气有利于大豆生长,机构预测南美大豆种植面积和产量增加是不可阻挡的。

图3 2000-2011年大豆主产国产量统计

数据来源:USDA;海证研究所

2.进入9月份以后,豆粕也出现了较大的跌幅。这第一是因为随着豆粕期现货价格屡创新高,下游养殖需求受到抑制,截至到11月中旬,国内沿海油厂43%蛋白豆粕成交价格跌至3600-3700元/吨的区间内,尽管价格下跌,但养殖户的观望情绪浓厚,饲料企业豆粕采购谨慎。后期来看,由于猪粮比刚刚处于盈亏平衡点,且年底面临生猪出栏,豆粕需求短时间内难以改善。

3. 资金炒作热情减退。据数据显示:8月24日的CFTC报告中,大豆非商业多头持仓占比达到42.4%的历史高点后,基金净多单开始有减仓趋势。市场做多热情在下降,截止到11月13日的持仓报告,美豆总持仓60.4万手,基金进多单14.9万手;同时豆粕的多头持仓占比在4月初达到历史高点后就开始下滑,商业净多单也由最高的10.7万手下降至目前的6.1万手。豆粕的后市行情并不看好。

图4 国内生猪存栏量

数据来源:海证研究所;同花顺

(二)玉米供求紧平衡 价格坚挺

1.美国农业部11月份供需报告相对偏空,玉米单产122.3蒲式耳/英亩,较上月上调0.3蒲式耳/英亩,产量107.25亿蒲式耳,较上月上调0.19亿蒲式耳,期末库存6.47亿蒲式耳,较上月上调0.28亿蒲式耳,总供给较上月增加0.19亿蒲式耳,进口增加0.25亿蒲式耳,消费方面,饲用和乙醇消费量未作调整,食用消费量增加0.17亿蒲式耳。而2012/13年库存消费比为13.74%,创出近十年新低,表明2012/13年全年度玉米供求较为紧张。

图5 2000-2011年全球玉米产量与消费统计

数据来源:海证研究所;同花顺

2.受不利天气影响,东北大部分地区的玉米收获延后,同时今年农户种粮成本普遍大幅增加200元/吨以上,按去年国家指导价0.99元/斤计算,新季玉米的成本在2400元/吨以上,而目前期货现价在2400元属于偏低,农民的惜售心理增强。政府出台的玉米收储政策也限定了玉米的价格的下跌空间,从而使得玉米价格保持坚挺。

3.玉米的国内消费中,饲料消费占到65%左右,玉米工业消费占到25%。而由于今年母猪存量大,养殖利润薄弱,玉米的饲料需求将有所减缓。在玉米的工业需求方面,发酵酒精的生产近三年保持60亿升至80亿升的年产量,对玉米需求稳定。另外,在玉米深加工领域,利润开始回升,玉米的淀粉加工和酒精加工由前期的大幅亏损转为盈亏平衡,预计后期玉米深加工对玉米的需求将有所改善。

综上所述,尽管豆粕价格在超跌之后维持震荡,但基本面利空以及饲料消费需求的疲弱将进一步引导豆粕价格的下跌;而玉米在供应偏紧以及工业需求的支撑架,价格或将稳步走升。因此,我们预计未来豆粕与玉米的价差将有进一步缩小的可能。因此,我们可以进行卖豆粕买玉米的跨商品套利。

三 豆粕与玉米的套利方案设计

1.套利合约的选取:我们选取豆粕1305和玉米1305合约进行套利方案设计。

2.套利比例:按照1:1的比例进行套利操作。

3.交易周期:交易周期定位2012年12月-2013年1月。

4.操作计划

目前豆粕和玉米的价差在800元/吨左右,比价在1.33左右,根据我们的分析,比价和价差有进一步缩小的可能。如果价差走势继续缩小,投资者可以迎来卖豆粕买玉米的套利机会。结合基本面和技术面情况,预计未来豆粕和玉米价差将继续缩小。我们进行卖1305,买C1305.价差目标600元/吨,止损目标:1000元/吨。

5.存在风险与应对策略

对于套利交易来说,最主要的风险就是比价或者价差变化的不确定性,对于玉米与豆粕来说具体表现在以下几个方面:

1.南美天气将影响豆类产量的预期,若后期南美天气恶化不利于豆类生长,则豆类价格难以持续下跌,使得价差难以预期缩小。

2. 主产国(美国、中国、阿根廷)和主要进口国的政策或金融市场变化引发市场价格波动。我国通过收抛储政策来调控市场供应量和价格,若市场价格高企,我国将通过抛储来控制市场价格,保持市场稳定;若价格低迷,则通过收储政策来吸收市场多余的流通量。政策是影响我国农产品价格波动的一个重要因素。

3.其他宏观方面风险,比如汇率、政治等。

欧债危机的持续爆发使得大宗商品市场一直面临着系统性风险的困扰。同时中东等地政局的不稳定性也影响着全球商品市场的价格波动。

因此,尽管套利交易总体风险较小,但市场变化是无穷的,当遇到市场供求急剧变化等其他影响正常价差关系时,套利交易仍然面临较大的风险。对此,交易者应对自己的套利方案进行跟踪,并及时调整交易策略,做好仓位控制盒资金管理,及时止损。

海证期货 朱喃喃

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。