жаСИЦкЛѕЃКЕјЕјЕДЕД гЭжЌднДІгкЦНЮШЦк

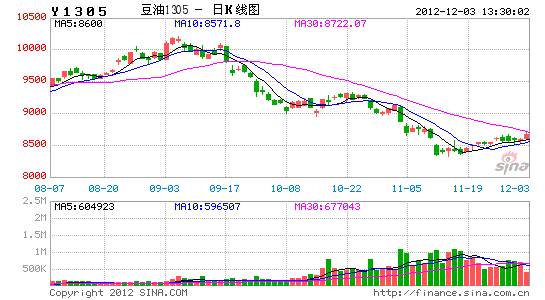

ЁЁЁЁ2012ФъЃЌгЭжЌгЭСЯЦкЛѕЪаГЁВЈРНзГРЋЕФвЛФъМДНЋНсЪјЃЌРњЪЗгжвЛДЮБЛбнвяЃЌУРЙњХЉвЕВПдйДЮГЩЮЊжїНЧЃЌжїбнСЫвЛВПОЊЯеДЬМЄЃЌгжаќФюЕќЩњЕФЩЬвЕДѓЦЌЁЃ2012ФъЃЌТъбХШЫдЄбджаЕФЁАЪРНчаТЪБЕуЁБЃЌЮоТлНьЪБШЫРрЩчЛсШчКЮЗЂеЙЃЌЪєгкгЭжЌгЭСЯЦкЛѕЪаГЁЕФаТЪБЕуШДЪЧвбОГіЯжЃЌдкНёФъЯШФЯУРВњЧјГіЯжИЩКЕЃЌНєНгзХУРЙњВњЧјдтЪмЕНКБМћЕФИЩКЕЃЌЬьЦјЖдгкХЉВњЦЗМлИёЕФгАЯьдйОЙ§ШЫЮЊЕФЗХДѓЃЌзюжезїгУгкЪаГЁЃЌУРЙњДѓЖЙЁЂгёУзЁЂЖЙЦЩЕШЦЗжжНгСЌДДГіРњЪЗИпМлЃЛЫцКѓЃЌгЭжЌгЭСЯЕФМлИёИДжЦШЅФъЭЌЦкЕФБэЯжЃЌвЛТЗЯТЕјЃЌФбЕУЛиЭЗЭћЭћЃЌдкБОЙЋРњФъЖШгрЯТЕФвЛИіАыдТЕФЪБМфЃЌгЭжЌгЭСЯЪаГЁНЋШчКЮВЈЖЏФиЃП

ЁЁЁЁ2008ФъЦ№КъЙлОМУЖдгЭжЌгЭСЯЪаГЁЕФгАЯьЦФДѓЃЌЕЋUSDAвЛжБдкетИіЪаГЁеМгаМЋЦфживЊЕФвЛЯЏЁЃзд5дТЗнUSDAПЊЪМЙЋВМаТФъЖШЙЉашЪ§ОнвдРДЃЌгЭжЌгЭСЯЕФМлИёВЈЖЏвЛжББЛУРЙњДѓЖЙЕЅВњЕФЕїећЫљв§ЕМЃЌЕЋдк2012ФъгрЯТЕФЪБМфЖЮРяЃЌИљОнРњФъUSDAЖдгкЕЅВњЕФЕїећЭГМЦЃЌ12дТЗнУРЙњДѓЖЙЕЅВњЕФдЄЙРЪ§ОнЛљБОгы11дТЗнвЛжТЃЌЙЪдкДЫЪБМфЖЮФкЃЌБОФъЖШУРЙњДѓЖЙЕФЙЉИјаЮЪЦЖЬЦкФкДІгкЮШЖЈЁЃЪаГЁИќЖрЕФНЋФПЙтзЊвЦжСUSDAЯћЗбЪ§ОнЕФЕїећЃЌгШЦфЪЧЫцзХЯћЗбЪ§ОнЕФБфЛЏЃЌЖјв§Ц№ЕФФъЖШдЄЦкНсзЊПтДцБфЛЏЁЃ

ЁЁЁЁБОЪаГЁФъЖШМДНЋЙ§ШЅШ§ИідТЃЌЭЈЙ§ЖдЧАСНИідТУРЙњДѓЖЙГіПкКЭбЙеЅЪ§ОнЖдБШЗжЮіЃЌУїЯдКУгкЭљФъЃЌетОЭдіМгСЫUSDAдк12дТЕФдЄЙРБЈИцжадйДЮЩЯЕїУРЙњДѓЖЙЕФЯћЗбЪ§ОнЃЌНјЖјНЕЕЭБОФъЖШЦкФЉЕФНсзЊПтДцЁЃ

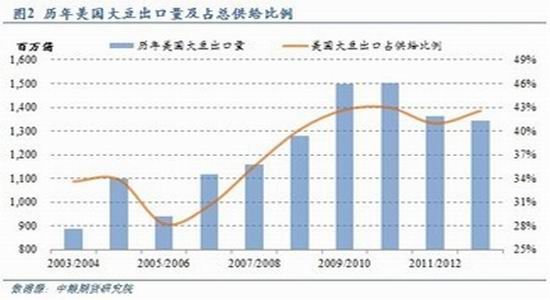

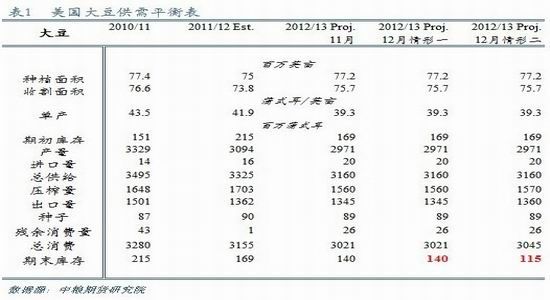

ЁЁЁЁдкЧАСНИідТУРЙњДѓЖЙГіПкДяЕН369.7АйЭђЦбЃЌеМ11дТUSDAУРЙњДѓЖЙГіПкдЄЙРЕФ27.5%ЃЌетвЛеМБШУїЯдСьЯШгкЭљФъЃЌОнДЫUSDAгаПЩФмЩЯЕїУРЙњДѓЖЙГіПкдЄЙРЪ§ОнЃЌУРЖЙМлИёздИпЮЛЯТЕјУїЯдДЬМЄСЫУРЙњДѓЖЙЕФЪЕМЪГіПкЁЃЕЋСэвЛЗНУцЃЌгЩгкБОФъЖШУРЙњДѓЖЙВњЧјдтгіЕНбЯжиЕФИЩКЕЃЌМѕВњвбОГЩЮЊЪТЪЕЃЌЫфШЛФПЧАЕФУРЙњДѓЖЙдЄЙРвбОКУгкжЎЧАзюЮЊБЏЙлЕФЪБЦкЁЃвђДЫЃЌдкНќЦкУРЖЙЙЉИјдЄЙРвЛЖЈЕФЪБКђЃЌЭЈЙ§УРЖЙГіПкЕФРњФъеМзмЙЉИјЕФБШР§ПЩвддЄЙР12дТЗнУРЙњДѓЖЙГіПкЪ§Он(ШчЭМ2ЫљЪО)ЃЌдк2010/11ФъЖШУРЙњДѓЖЙГіПкеМзмЙЉИјБШР§ДяЕНРњЪЗЗхжЕ42.96%ЃЌЖјЕБЧАГіПкдЄЙРеМзмЙЉИјБШР§ЮЊ42.56%ЃЌдЄМЦUSDAдк12дТЗнЕФБЈИцжагІНЋУРЙњДѓЖЙГіПкЯњЪлСПЕїећжСетвЛБШР§ЃЌЙЪУРЙњДѓЖЙГіПкдЄЙРДцдкЩЯЕїжС1360АйЭђЦбЕФПЩФмЁЃ

ЁЁЁЁдкбЙеЅЗНУцЃЌЫфШЛ9-10дТЗнУРЙњДѓЖЙбЙеЅСПДяЕН286АйЭђЦбЃЌеМЕБЧАФъЖШдЄЙРбЙеЅСПБШР§ЕФ18.33%ЃЌИпгкРњФъЕФЪЕМЪЫЎЦНЁЃЕЋЪЧдк2003/04ФъЖШЃЌ9-10дТЗнЕФбЙеЅСПеМдЄЙРБШР§вВдјОИпДя18.44%ЃЌЕЋ12дТЗнФъЖШдЄЙРбЙеЅСПвВЮДзїГіаое§ЁЃгаМјгкДЫЃЌ12дТЗнЕФUSDAдЄЙРЃЌЖдгкФъЖШбЙеЅСПЕФдЄЙРгаПЩФмБЃГжВЛБфЃЌЛђТдЮЂЩЯЕї10АйЭђЦбЁЃ

ЁЁЁЁЭЈЙ§ЖдгкГіПкСПКЭбЙеЅСПЕФЙРМЦЃЌ12дТЗнUSDAЖдгкУРЙњДѓЖЙЙЉашЕФдЄЙРгаПЩФмЮЌГж11дТЗнЕФдЄЙРВЛБфЃЌЛђепЩЯЕїФъЖШГіПкСПКЭбЙеЅСПКЯМЦ25АйЭђЦбЃЌжЎЫљвдГіЯжЖдгкUSDAБЈИц12дТНЯ11дТдЄЙРВЛБфЕФдЄЦкЃЌжївЊЪЧгЩгкНќЦкЕФУРЙњДѓЖЙГіПкОЛЯњЪлСПЯрЖдЮЎУвЃЌГіПкЛљБОвРППЧАЦкЕФЖЉЛѕЃЌдйМгжЎУРЙњДѓЖЙЕФМѕВњЁЃвђДЫдЄМЦ12дТUSDAЖдгкБОФъЖШУРЙњДѓЖЙЦкФЉНсзЊПтДцдЄЙРгІЮЌГждк115-140АйЭђЦбжЎМфЁЃ

ЁЁЁЁНсКЯЕБЧАЕФЙњФкЭтгЭжЌгЭСЯЕФМлИёзпЪЦЃЌУРЙњДѓЖЙЁЂЙњФкЖЙЦЩКЭгЭжЌМлИёе§ДІгкШѕЪЦЗДЕЏЙ§ГЬжаЃЌгЩЖдУРЙњДѓЖЙЙЉашЦНКтЕФЗжЮіЃЌНќЦкжС12дТжабЎШѕЪЦЗДЕЏЕФзДЬЌПЩГжајЃЌМлИёЗДЕЏзпЪЦЕФЧПШѕХаЖЯгІИњзйжмЖШУРЙњГіПкЯњЪлБЈИцЃЌвЛЕЉжмЖШУРЙњДѓЖЙГіПкЯњЪлОЛЯњЪлСПГЌЙ§70ЭђЖжЃЌФЧУДЖЙРрЩЬЦЗЕФМлИёзпЪЦНЋПЩФмЧїЧПЃЌЗДжЎМлИёдђПЩФмЯрЖдвЊШѕЪЦвЛаЉЁЃдЄМЦУРЙњДѓЖЙМлИёГѕВНЗДЕЏФПБъМлИёЧјМфЮЊ1480-1500УРЗжЃЌКѓЦкШчУРЖЙГіПкМЄдіЃЌЛђФЯУРжжжВЬѕМўЖёЛЏЖМНЋв§ДјМлИёзпЧПЃЌЗДжЎЙњФкЭтгЭжЌгЭСЯМлИёШдНЋвде№ЕДЛђШѕЪЦЗДЕЏзпЪЦЮЊжїЁЃКѓЦкЃЌФЯУРДѓЖЙЕФВњашаЮЪЦНЋГЩЮЊОіЖЈгІвђЫиЃЌЫфШЛДгФПЧАЕФзДЬЌПДЃЌФЯУРЕФЬьЦјЫЦКѕгіЕНвЛЕуаЁТщЗГЃЌЕЋШдВЛжСгкдьГЩЪЕМЪгАЯьЃЌЙњФкЭтгЭжЌгЭСЯМлИёећЬхШдДІгкШѕЪЦдЫааЕФзДЬЌЁЃ

ЁЁЁЁжаСИЦкЛѕ РющЊ

аТРЫЩљУїЃКДЫЯћЯЂЯЕзЊдиздаТРЫКЯзїУНЬхЃЌаТРЫЭјЕЧдиДЫЮФГігкДЋЕнИќЖраХЯЂжЎФПЕФЃЌВЂВЛвтЮЖзХдоЭЌЦфЙлЕуЛђжЄЪЕЦфУшЪіЁЃЮФеТФкШнНіЙЉВЮПМЃЌВЛЙЙГЩЭЖзЪНЈвщЁЃЭЖзЪепОнДЫВйзїЃЌЗчЯездЕЃЁЃЯрЙизЈЬт

ВТФуЯВЛЖ

- ЁОаТЮХЁП 2012ФъЕквЛГЁбЉ

- ФЯОЉЧЙЛїАИЛђгыЖЗЦјЮоЙи

- ЁОЪжЛњЁП бАевЭЌУћЭЌаеШЫ

- зЃИЃКиПЈ РДЩшМЦвеЪѕЧЉУћ

- ЁОКиПЈЁП ЗЂЫЭЯВаХБэДяАЎ

- РЫТўКиПЈЫЭИјФуаФАЎЕФTa

- ЁОгщРжЁП ЙиСшНёШеЯВЕУзг

- ЗђЦоМфНЁПЕЮяжЪОЋЩёЩњЛю

- ЁОУРХЎЁП зЊЩэОЭЭќМЧЕФЫ§

- УПШевЛПЬжгаоИДЩэаЭФаШЫАя

- ЁОЭМСхЁП бАевЧхДПУРЩйХЎ

- зюаТСхЩљЯТди ЪжЛњжїЬт

- ЁОВЉПЭЁП ИњНјРЯАхШчЧщШЫ

- жаЙиДхОЋгЂЗПХЋЕФПВПРжЎТЗ

- ЁОгЮЯЗЁП АВзПзюШШУХгЮЯЗ

- iphoneзюаТЩЯЯпгЮЯЗЯТди

- СєЪиХЎЭЏБЏОчШчКЮБмУт

- ЁАОКбЁЁБЦЖРЇЩњФбЬт

- ПѓВњПЊВЩжТЛЗОГЮлШО

- ЮвЙњНЋЬсИпРЖЬьУХМї

- зЪдДЫАИФВЛгІГхЛїУёЩњ

- МНвЛЩњЬЌЙЋдАВиСЖгЭГЇ

- ББДЈРЯЯиГЧШЋУцПЊЗХ

- ШУжЦЖШЗіЦ№ЫЄЕЙЕФРЯШЫ

- ЙЋВоЫНгЊВЛПЩЫцБу

- ШЋЙњ10%гЮгОГиФђЫиГЌБъ

- ЩнЦЗУХЕъЩцЯгХАД§дБЙЄ

- ТПгбзЙбТ ОШдЎдтОм

- РЭЙЄДѓОќБГКѓПеаФЕФМв

- ЕцЧЎИч14ФъЕц2ЭђдЊ

- УЄЮФЭМЪщЙнОВД§ЖСеп

- 2012ЙужнГЕеЙ11дТПЊФЛ

- ЁЖЩёЮфЁЗУШГшМЊЯщПЈ

- ЁЖЖРЙТЧѓАмЁЗаТРЫЖРМвРёАќ

- ЁЖРшУїжЎЙтЁЗФЇЗЈЬьЪЙПЈ

- ЁЖОХвѕецОЁЗЛЊЩНТлНЃПЈ

- ЁЖТхЦцгЂалДЋЁЗзъЪЏПЈ

- ЁЖЮЪЕРЁЗЬьЭтЗЩЯЩПЈ

- ЁЖСњжЎЙШЁЗКУGгбРёАќ

- ЁЖОЂЮшЬУЁЗГЌМЖУїаЧРёАќ

- ЁЖЕЖНЃаІЁЗФкВтЬЋМЋПЈ

- ЁЖNBA2KOLЁЗЖЅМтаТауПЈ

- ЁЖжяЯЩ2ЁЗжаЙњгЂалПЈ

- ЁЖеНЕиЗчдЦOLЁЗеНЕиЬиШЈПЈ

- НЧЩЋАчбнРраТЪжПЈ

- ЩфЛїРргЮЯЗаТЪжПЈ

- ЖЏзїРргЮЯЗаТЪжПЈ

- ВпТдРргЮЯЗаТЪжПЈ