东证期货:塑料夯实底部 蛇年谨慎乐观

随着年底将近,回首龙年,我们不难发现LLDPE整体呈现宽幅震荡格局,区间为9000-11000。造成这种局面的主要原因是宏观形势不明朗,加之塑料本身基本面库存水平、行业亏损与下游需求疲软相互博弈。我们认为短期无论是宏观形势,还是塑料基本面都很难有较大改观,因此年底前仍将维持震荡筑底行情。但2013年塑料可能会出现一定行情的转折,我们持谨慎乐观态度。

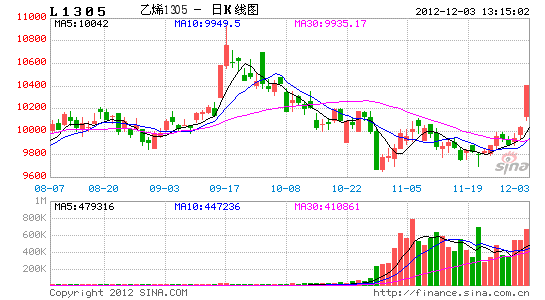

一、塑料12月行情分析:9600-10100区间震荡为主

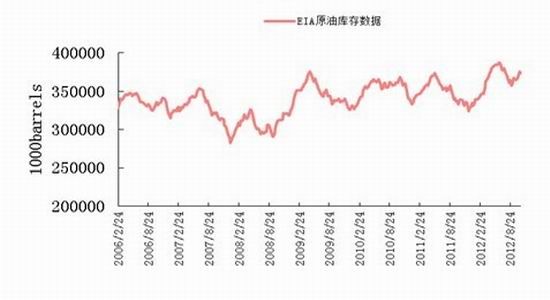

1、 原油高位震荡 塑料期现价差或有支撑

图:EIA原油库存

数据来源:EIA,东证期货研究所

近期,国际油价受到各种消息面影响,振荡加剧,整体维持在85-90美元区间震荡。一方面,第四季度国际石油市场基本面可能仍然疲软,国际能源署估计2012年第四季度全球炼油厂原油日加工量将因为季节性下降而减少至7550万桶。同时,中东局势仍然不稳对油价有较强的刺激作用。因此,我们预计原油未来以高位震荡为主。

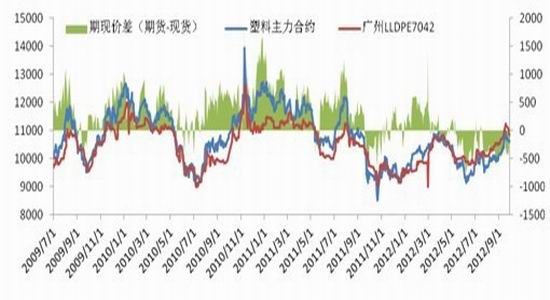

图:塑料主力合约期现价差图

数据来源:广华财经,东证期货研究所

原油维持高位对塑料有一定的成本支撑意义,也是造成目前塑料期现倒挂的主要原因。自4月份开始期现价差就出现倒挂现象,最大价差曾达到-625。这是塑料首次达到如此幅度并且持续时间超过3个月的期现倒挂。虽然10月下旬石化厂曾出现下调出厂价的行为,但由于塑料库存水平较低且石化厂仍处于亏损状态,现货依然坚挺,期现倒挂现象仍在持续,这对期价有较强的支撑意义。

2、供需面不佳VS库存水平低位

数据来源:国家统计局,东证期货研究所

塑料供需情况并不乐观,国内供应面主要是由于大庆石化、大庆炼化等新增装置已有产品批量投放市场,抚顺石化新PE装置也已于11月中旬产出7042合格品并对外销售,三季度集中检修的装置也陆续重启,市场供应增加。同时贸易商对后市预期不足,积极逢高出货,库存维持低位。下游需求方面,终端需求仍未有明显放量,目前农膜工厂整体开工率维持在70%左右,棚膜开工率开始逐步降低,其补仓意向偏弱,短期交投将延续两难。

图:大商所LLDPE注册仓单数量

数据来源:大商所,东证期货研究所

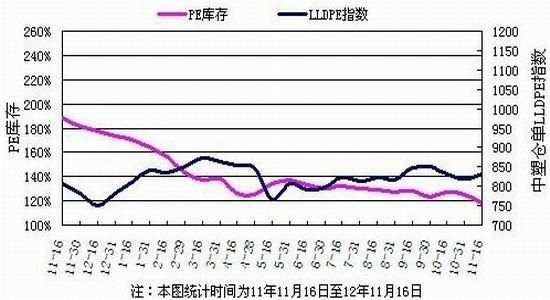

图:PE社会库存与中塑指数变化图

数据来源:中塑资讯,东证期货研究所

目前,塑料市场最大的利好在于库存水平处于历史低位,交易所注册仓单更是惊现“零”。港口库存方面,11月前两周进口数量相比10月份的平均水平有所下降,这主要跟前期中东货源不稳和订单量下降有关。与往年同期相比,当前港口库存已然偏低,市场在货源数量方面压力较小。社会库存方面,从2011年底开始PE行业即进入去库存化阶段,目前库存水平处于2008年以来的低位。库存水平较低表明现货的供应压力小,这是塑料市场目前最大的利好因素。

就短期来看,我们认为比如美国“财政悬崖”这种有时间表的问题,只能加剧市场的波动,但从根本上影响市场走势仍是经济发展情况。全球经济增速放缓是制约塑料等大宗商品走势的关键性因素。另外,塑料基本面多空交织,成本因素和库存水平偏低所带来的塑料期现价差倒挂,与新增产能释放以及下游需求疲软相互博弈,导致塑料行情上下两难。我们认为12月份塑料L1305维持在9600-10100区间震荡。

二、2013年塑料行情分析:谨慎乐观

1、2013年PE产能增速平衡 开工率或较低

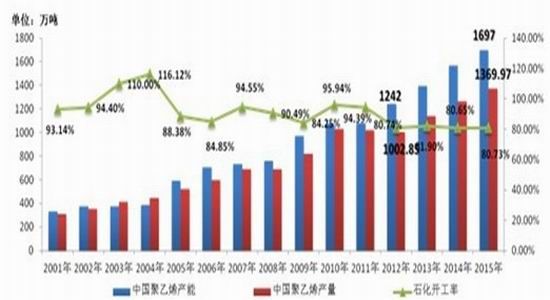

图:2001-2015年中国聚乙烯产能分析

数据来源:卓创资讯,东证期货研究所

2002-2011年,我国聚乙烯产能平均增长率在12.46%,其中2005-2006年和2008-2009年两个时间段是我国聚乙烯产能增速较快的时期。“十二五”期间,我国聚乙烯产能增加621万吨至1697万吨/年的规模。由于经济未来增速减缓导致的需求下降和石化扩能规模较大,预计“十二五”期间国内PE石化装置生产开工率将维持在80%左右。从国内聚乙烯的新增产能变化情况来看,2013年PE的新增产能压力稍大,一共约有90万吨,占LLDPE总产能的30%。这可能是塑料在2013年面临的最大压力。但如果石化厂开工率较低,则新增产能压力会降低。

2、LLDPE下游保持平稳增长

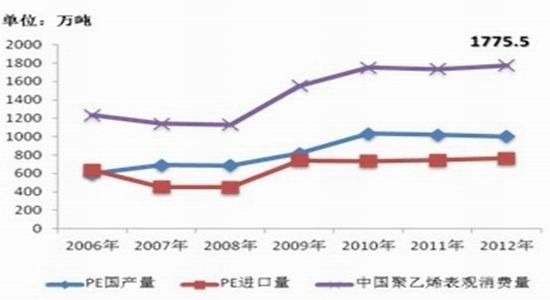

图:2006-2011年中国聚乙烯表观消费量

数据来源:卓创资讯,东证期货研究所

2006-2011年,我国聚乙烯表观消费量平均增长率在7.06%,其中2006-2008年,表观消费量为1150-1250万吨,而从2009年开始,我国聚乙烯表观消费量大幅增加,最终稳定在1750万吨。预计2012年我国聚乙烯表观消费量将达到1775.5万吨,“十二五”期间,其总量将增至2352.71万吨,2013年聚乙烯表观消费量预计将维持平均增速,消费增长平稳。

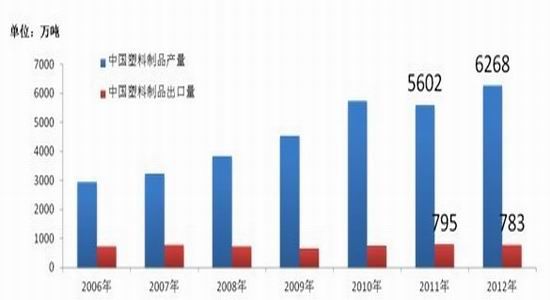

图:中国塑料制品产量与出口量变化

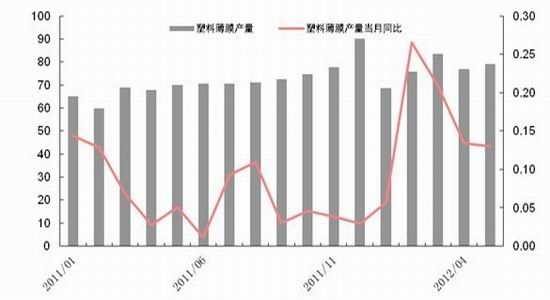

图:塑料薄膜产量及同比变化

数据来源:卓创资讯,东证期货研究所

具体来看塑料的下游消费,占比最大的依然是塑料薄膜,比例为74%。整体上2006-2011年,我国塑料制品产量和出口量平均增速分别在13.77%、1.89%。塑料制品产量大幅增加的同时,我国塑料制品的出口量增幅缓慢,这足以证明我国内部需求的旺盛。2012年,预计塑料制品产量将同比增加11.8%至6268.7万吨,但塑料制品出口量将小幅下降至783.45万吨。其中,塑料薄膜也维持前10%以上的增速。总体上,塑料下游产品的增速与塑料本身产能扩张速度基本匹配。

展望2013年,从塑料的供需基本面来看,新增产能塑料在2013年面临的最大的不确定性压力,但根据今年石化厂的表现,经过一年的去库存化的调整,再加上降低开工率,预计2013年新增部分对市场的冲击有限。从塑料下游需求来看,塑料薄膜类仍保持 着10%以上的增速,只要不发生重大的系统性风险,预计2013年仍会保持此增速。对于原油我们保持 谨慎乐观的态度,石化厂在成本的压力将会对塑料实行较为坚挺的出厂价。整体上,我们认为LLDPE在2013年相对乐观,8000-10000是较为夯实的底部,未来向上的空间有概率偏大。

操作建议:

(1)短线操作建议以9600-10100的波段操作为主。

(2)长线操作建议可以在8000-9000的相对底部建立多单,建仓时间为12-2月,待清明节前的旺季以及夏季价格高峰期可止赢离场。

东证期货 郭华

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。