�����ڻ���PVC��ĩ�������ֹ۹��ղ���Ϊ��

����PVC�ڻ��۸����ǿ��Ʒ�������������������ԡ�������Ϊ��PVC�ֻ��г����ҵ�����صı仯���ƶԲ���PVC�ڻ��г��IJ���˫���ļ۸�Ԥ�ھ��и�ʵ��Ӱ�졣�Ӹ��ٵĽ�һ��PVC�ڻ�������������ҵ���صı䶯�������������ڼ۸����ƣ��Զ��������Ӱ����Ҳ�ڼ��ԭ�ͼ۸��뺣������г��ij�����ض�PVC���������Ӱ��̶ȷ����ڽ��͡�������PVC�о��У����ǵ����˺������Ʒ�г��������صķ�����PVC�����о��п�ѡ��ķ����ǶȽ϶࣬���ǽ�����Ŀǰ��ҵ�������е�ͻ��ì�ܣ�����˵�ή���빩Ӧ�˳ɱ��»�������������۵㡣

����һ�����Ե��ֻ������뵭�����г��Ժ��м۸�Ԥ�ڱ���

������ĩ�����PVC�Ĵ�ͳ������ԭ��һ��������������ƫ��ȫ������������ľ���̵�ʩ���ʴ���һ��������ó����ͨ���ڴ���ǰ������棬�����ʽ�������������ЧӦ�ĵ��ӣ�������PVC�����ڶ�������֮ʱ���ֻ�ó����������������ۣ��ֻ��۸�����Ƽ������������ԡ�

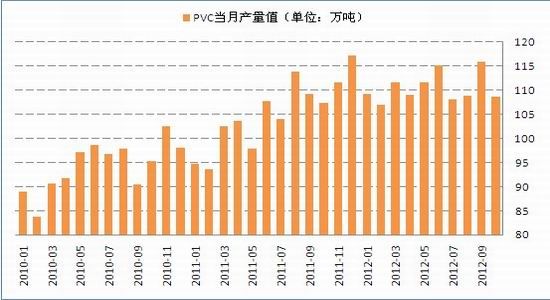

��������9�£�QE3�����˴�����Ʒ�������������飬PVC�ڻ�������Լ����һ��������6850Ԫ/�ָ�λ���ڻ��̵�һ�ȸ߸��ͽ�̧�����ֻ��г�ó���̱�������Ԥ�ڣ����þ�����������ijٳٲ�����������10�����ֻ��۸�˫˫���䡣����11�·ݣ��ֻ��г���ѹ���Ӿ硣�����˽��������ʵ��ó����Ƶ���������ۻ�ִ���Żݡ�������Ϊ�ڵ������ѵĴ�ѹ���£��ֻ��г�����ת���Ļ��ʽϵ͡���ǰ�����ֻ�PVC��Դ���㣬�����ౣ�ָ�λ��PVC��Ӧ�������������س��֣�����������¹���PVC��������������9�·ݹ��ڲ���Ϊ115.99��֣���8���������Ե����ӣ�10�²�����ָ���8��ˮƽ��������ˮƽ��ƫ�ߡ�

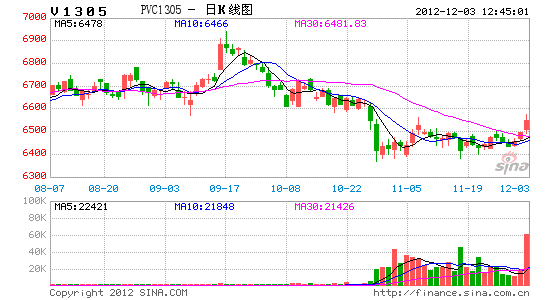

����ͼ1��PVC�¶Ȳ������ָ�λ

����������Դ��wind, �����ڻ��з���

����PVC�����½������������ڷ����¿��������½�������10�£������¿�������ۼ�ͬ���½�����δ�����µķ����¿���������ٵ�Ԥ�ƣ�����Ҳ�DZȽϱ��۵ġ�Ŀǰ��Ʒ���г����ѹ��̫���Թ㶫ʡΪ��(���Ǿٹ㶫ʡ�������������ڲ������ǹ��ڷ��ݿ������ϴ��ʡ�ݣ����ҹ㶫ʡ��PVCó��������֮һ�����������״����PVC�Ķ���Ӱ��ֱ��)���㶫ʡ��Э��¯�ġ�2012��ǰ�����ȹ㶫���ز��г��������桷ָ��������9����ĩ���㶫ʡ��Ʒ���������3352.79��O��ͬ������1047.29��O������Ϊ45.4%����ǰ�����ȣ��㶫��Ʒ���������Ϊ4607.05��O����������ѹ����ν��Ȼ���·����δ���·������ƻ��������������㶫ʡ��ȫ������ʡ�ݿ������������¿������������̬�ƣ�PVC���Ե��������Ժ�ת��

����ͼ2�������¿�������ۼ�ͬ�����ٸ�������PVC��ҪӦ��������ҵ����ή�ҵ�����

����������Դ��wind, �����ڻ��з���

������������Ԥ�������Ĺ۵�����ҵ�����γɹ�ʶ��PVC�Ѵ��������ǵĽΣ���֮�����������ѣ�������Ϊ����PVCδ���ֻ��۸���г���̬�Ļ᳤ʱ����ڲ����ӡ�

��������ԭ�ϵ�ʯ�۸��ܡ�̬��¶��δ�������Խ������ֹ�

������ʯ��PVC����Ҫ����ԭ�ϵ�ʯ�۸���2012�����������µ�֮�ơ�������ʮһ���ٺ�����һ�����Ե��µ����飬��11�µף���ʯ�۸��ۼ��µ�200Ԫ/�����ң�Ŀǰ�����������������ѵ���3450Ԫ/�֡�

����ͼ3����ʯ�۸��Ѿ������½�������

����������Դ��wind, �����ڻ��з���

������һ����������������ԭ����̿�ͰҼ۸���ֲ�ͬ�̶��µ������µ�ʯ�۸�˳�����У���һ����ԭ��������Ȼ����̭���������ߵ��������ǰ���йر���һЩ��С��ʯ¯����һЩ���͵�ʯ��ҵ��ʯ¯��Ͷ�������ֲ����ⲿ��ȱ�ڣ�����ʹ������ʯ��Ӧ���������ӡ����ǿ��Դ���������������ʯ�¶Ȳ�������160���ˮƽ��λ��

����ͼ4����ʯ�¶Ȳ�����ƫ��

����������Դ��wind, �����ڻ��з���

�����������������ǰ�����а������ɹ��������˻��������Ĵ�ء��½��˻��ȶ�Ҵ��͵�ʯ��ҵ���ڵĵ��½���ʯ¯Ͷ���Գ�����ʯ�����ڽ��������������Խ��д������������Ҳ�����µ�ʯ�г�����ì�ܽ�һ���Ӿ磬�Ӷ��Ӵ��˵�ʯ�۸������ѹ����

�����������������������ּ۲�仯Ԥ�еĽ��ײ���

�����漰�������ϣ������о��бȽϹ�ע���ּ۲�ı仯���ڻ�����ֻ�������ˮ����һ�����ܷ�ӳ�г����ֻ��۸�δ���仯������Ԥ�ڣ���һ���棬�ֻ�����ķ��Ƚ���ڻ���Լ�ĵ���ʱ�����Ҳ�����ڻ��̲�������Ҫ���ݡ�

�����������������ڻ���Ʒ�ڻ������ּ۲����Զ�º�Լ�۲�ṹ���������仯������Ʒ�ִ������г�������תΪ�����г�������������Ϊ�ڶ������Ʒ����ת��Ϊ�����г�������ԭ������г���δ��������ձ鱯��Ԥ�ڣ��������ĵ�ԭ�����ڵͳɱ�ҳ�������ɼ����Ĵ��ģ��ҵ��Ӧ���Ѷ���Դ�����г���������ԶӰ�죬�г��ѶԻ�������ԭ��ԭ�͡�ú̿����Դ��Ʒ�ļ۸���������Ԥ�ڡ�

����ͼ5��PVC�ڻ������������ּ۸��ֻ���������

����������Դ��wind, �����ڻ��з���

��������5�������� ����PVC�ڻ�����ֻ��ĸ���ˮ�����������ԣ�������������Լ��1301��Լ����1305��Լ����Ϊ6���º�ŵ��ڵ�������Լ������ֻ���ˮ50Ԫ/�����ң�����������2010��2011���Dz��������ġ�������Ϊ�����г��ķ����г��������ڿ�Ԥ����ʱ�������������PVC�ڻ�������Լ����ֻ���ˮ���Ƚ��ڽ�С�ķ�Χ�ڣ��ڻ�����ֻ�����ˮ��������ܳ��ֽϴ����ֵ���ڽ���LLDPE�ڻ������ϳ��ֵ�����ˮ�仯���ɺ��п����ڽ���PVC�ڻ����������ݡ����ڶ����ּ۲��Ԥ�У��Բ����ϵ��������ڣ���������ڻ����ֻ����ܴﵽ����ˮ��ˮƽ����ͨ�����������Ԥ���ֻ��۸�����µ�����ô�Խ���Ʒ�ʶ�Ӧ������˽����ֻ��۸������գ���Է��ս�С��

��������ʽ����Ŀ�꣬�������Ǹ����Ľ��ײ����ǣ�1305��Լ�ϣ�6450���ֵ�һ�οյ�����λ20%�����ֺ����з�����6500-6550��������Ӳ�20%�����ֺ����ڼ��µ������ټӲ֡������ڻ���ˮ�ֻ��ķ���Ԥ�ⲻ����������ǿ�����г������ݷ����������µ�Ŀ��λ���ڰ��գ����Ǹ�����ֹӮ�������ڼ�5�վ�����20�վ��۽�档ֹ������Ϊ�����ʽ��5%��

���������ڻ�

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե������ר��

����ϲ��

- �����š� 2012���һ��ѩ

- �Ͼ�ǹ�������붷����

- ���ֻ��� Ѱ��ͬ��ͬ����

- ף���ؿ� ���������ǩ��

- ���ؿ��� ����ϲ�ű��ﰮ

- �����ؿ������İ���Ta

- �����֡� �������ϲ����

- ���佡�����ʾ�������

- ����Ů�� ת�������ǵ���

- ÿ��һ�������������˰�

- ��ͼ�塿 Ѱ���崿����Ů

- ������������ �ֻ�����

- �����͡� �����ϰ�������

- �йش徫Ӣ��ū�Ŀ���֮·

- ����Ϸ�� ����������Ϸ

- iphone����������Ϸ����