中融汇信期:PVC近期将维持震荡行情

前言

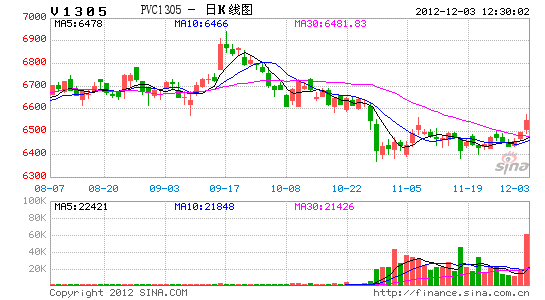

PVC期货从2011年8月开始一路震荡下滑后整理,目前主力1305合约在6450一线弱势整理已经有一个月。PVC后期走势如何?外围穆迪下调法国评级,希腊债务问题和美国“财政悬崖”问题继续困扰市场。国内经济筑底企稳,但房产市场继续调控,冬季来临北方和南方的工地施工减少。再结合PVC行业状况,我们预计PVC后期将维持在6400-6500区间震荡走势。理由如下:

一、宏观经济企稳,房地产继续调控

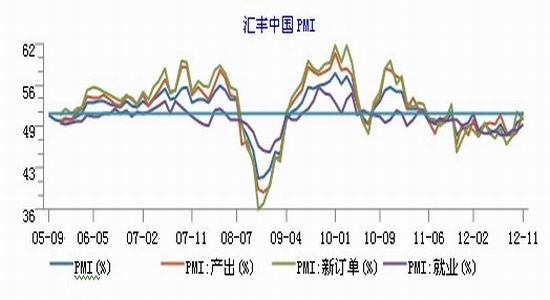

图1:汇丰PMI值

来源:wind资讯

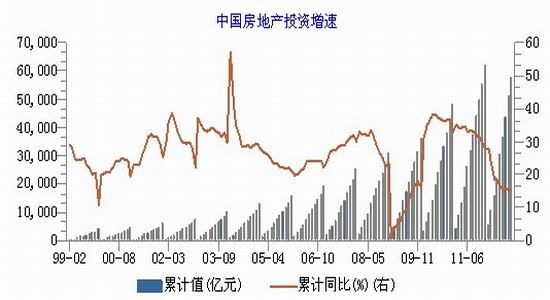

图2:中国房地产投资增速

从汇丰PMI指数来看,11月份汇丰中国PMI为50.4,较10月份49.5的终值回升0.9个百分点,回升至50的荣枯分水岭上方,说明制造业在企稳回升。这对后期PVC有一定的支撑作用。而房地产继续调控。1-10月房地产开发投资额增速同比15.4%,维持在10年均值以下(近10年平均增速为26.91%)。房地产投资增速在放缓。

二、原料价格下滑

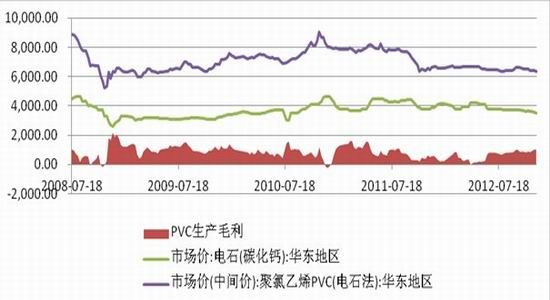

图3:电石价格

数据来源:wind资讯

图4:乙烯价格

图表来源:中融汇信期货

电石的产量在增加,10月份电石产量同比增加18.06%。PVC树脂同比只增加1.72%。电石供给增加,而需求缓慢,电石价格下滑。液氯价格也在下滑。东南亚和东北亚乙烯价格也在下滑。原料价格对于PVC支撑下降。从电石和氯气的市场价测算出的PVC不含税生产成本目前在5341元左右,华东PVC市场价(中间价,电石法)为6350元,毛利空间为1009元。从2008年以来的平均毛利在816.66元,近期的毛利高于均价。因此PVC还是有一定的下跌空间的。但下跌空间也有限。

三、 产量增幅较大,下游制品产量增速较小

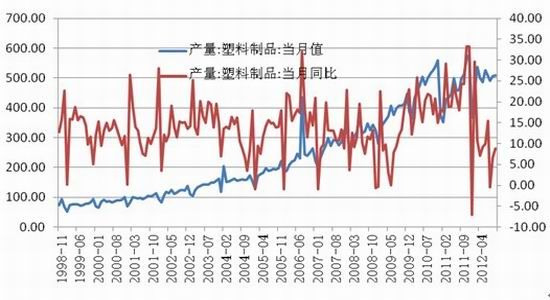

据中国氯碱工业协会统计,2011年底PVC产能2163万吨,而2011年我国PVC累计表观需求量为1371.4万吨。2012年1~9月新增产能132万吨,同时退出58万吨,净增74万吨。2012年1-10月国内聚氯乙烯累计产量为1110.9万吨,同比增长1.9%。10月中国聚氯乙烯产量为108.6万吨,环比减少7.4万吨,同比去年当月产量增长约1.7%。下游塑料制品的产量10月同比增涨8.9%,增速在放缓。

图5:塑料制品产量图

图表来源:中融汇信期货

四 操作建议

宏观面国内经济企稳,而外盘市场的欧洲债务问题,美国“财政悬崖问题”以及PVC行业本身的问题都对近期PVC形成压力。PVC由于成本原因下跌空间也有限。因此预计PVC后期维持震荡行情。我们建议在6400以下买入,在6500上方抛空,区间操作为主。

中融汇信期货 韦凤琴

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。