ΕΪ–ΥΤΎΜθΘΚάηΟς«ΑΒΡΚΎΑΒ ΥήΝœΨ≤¥ΐΫΉΕΈΖ¥Β·

ΓΓΓΓ––«ιΜΊΙΥ

ΓΓΓΓ ήΒΫ«ΑΤΎœ÷ΜθΦέΗώ≥÷–χ…œ’«ΒΡΆΤΕ·Θ§ΥήΝœ…œ≥ε÷Ν10115ΒΡΗΏΒψΘ§’« ΤΫœΈΣΝ§ΙαΓΘ¥ΥΚσ“ρ‘≠”Άœ¬ΒχΧ§ Τ≥÷–χΘ§“‘ΦΑΙζΡΎœ÷ΜθΦέΗώΜΊ¬δΘ§ΥήΝœΤΎΜθ÷Ι’«œ¬ΒχΓΘΡΩ«ΑΥήΝœΈ§≥÷’πΒ¥œ¬––ΗώΨ÷ΓΘ”κ«ΑΤΎΫœΈΣΟς»ΖΒΡ’« Τœύ±»Θ§ΫϋΤΎœ¬––Χ§ Τ«ς”Ύ’πΒ¥ΓΘΥήΝœΉΏ ΤΧυΚœ«ς ΤœΏ…œ―ΊΘ§œ‘ ΨΡΩ«ΑΉΑ÷ΟΩς±Ψ…ζ≤ζ«ιΩωœ¬Θ§ΥήΝœœ¬ΖΫ¥φ‘Ύ≥…±Ψ÷ß≥≈ΓΘ

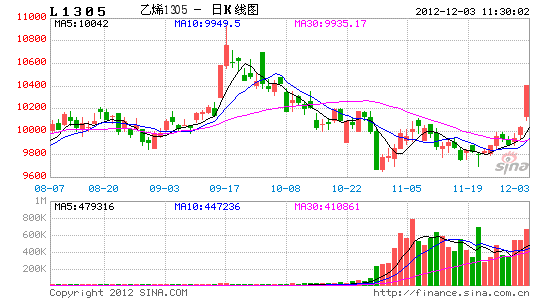

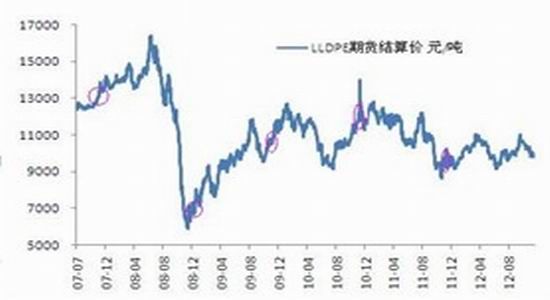

ΓΓΓΓΆΦ1ΘΚΥήΝœ1305Κœ‘Φ11‘¬––«ιΆΦ

ΓΓΓΓ ΐΨίά¥‘¥ΘΚΈΡΜΣ≤ΤΨ≠Θ§ΕΪ–ΥΤΎΜθ―–ΖΔ÷––Ρ

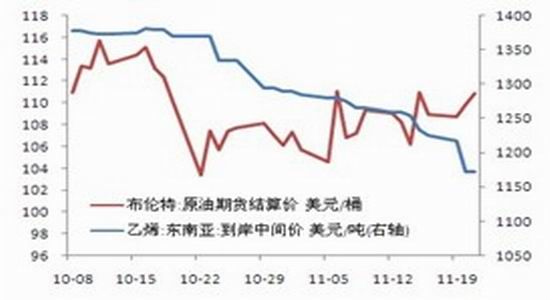

ΓΓΓΓΡξΡΎ‘≠”ΆΙ©”Π≥δΉψΓΘΝμ“ΜΖΫΟφΘ§ΥφΉ≈»Ϊ«ρΨ≠ΦΟΗ¥Υ’Ζ≈ΜΚΘ§‘≠”Ά–η«σ‘ω≥Λ»±ΖΠΕ·ΝΠΘ§Ε§ΦΨ ·Μ·ΩΣΙΛΒ≠ΦΨΒΡά¥ΝΌΦ”ΨγΝΥ‘≠”ΆΙ©”ΠΙΐ ΘΓΔ–η«σ≤ΜΆζΒΡΗώΨ÷Θ§ Ι‘≠”Ά±Θ≥÷ΜΊ¬δ÷° ΤΓΘΥδ»ΜΦ”…≥ΒΊ«χ≥εΆΜ≤ΜΕœΘ§ΕΧΤΎΡΎ»≈Ε·‘≠”Άœ¬––«ς ΤΓΘΒΪ÷–ΕΪ≥εΆΜΈ¥Ϋχ“Μ≤Ϋ…ΐΦΕ«ΑΘ§‘≠”ΆΒχ Τ≤ΜΗΡΓΘ ήΒΫ»Ϊ«ρΨ≠ΦΟΒΆΟ‘ΒΡ”ΑœλΘ§WTI‘≠”Ά1‘¬Κœ‘Φ10‘¬÷Ν11‘¬21»’ΒχΖυ¥ο7.81%Θ§UK≤Φ¬ΉΧΊ‘≠”Ά1‘¬Κœ‘Φ10‘¬÷Ν11‘¬21»’ΒχΖυ¥ο1.23%ΓΘ≤Φ¬ΉΧΊ‘≠”Ά”κWTI‘≠”ΆΦέ≤νΒΡά≠¥σœ‘ ΨΟάΙζ‘≠”ΆΙ©”ΠΒΡ‘ωΦ”“‘ΦΑΝΕ≥ß‘≠”ΆΦέΗώ–η«σΒΡΤΘ»θΓΘ

ΓΓΓΓ…œ”ΈΦέΗώ≥÷–χ»θ ΤΘ§»θΜ·«ΑΤΎΥήΝœ≥…±Ψ÷ß≥≈

ΓΓΓΓΥ≥”Π‘≠”ΆΜΊ¬δΧ§ ΤΘ§Ψέ““œ©…œ”Έ ·Ρ‘”ΆΓΔ““œ©ΒΞΧεΦέΗώ“ύ≥ œ÷ΜΊ¬δ÷° ΤΓΘΥδ»Μ‘≠”Άœ¬––«ς ΤΦΑΙ©”ΠΒΡ‘ωΦ”ΆœάέΝΥ ·Ρ‘”ΆΫϋΤΎΉΏ ΤΘ§ΒΪ“ρ―«÷ό –≥Γ ·Ρ‘”ΆΙ©”Π≤ΜΉψΦΑΧφ¥ζΤΖLPGΒΡΙ©”ΠΫτ’≈Θ§ ·Ρ‘”Άœ¬––Ω’Φδ“ύ±Μœό÷ΤΓΘΚσ – ·Ρ‘”ΆΦέΗώΩΙΒχ–‘ΫœΚΟΓΘ

ΓΓΓΓœύΕ‘”Ύ ·Ρ‘”ΆΦέΗώΒΡΦαΆΠΘ§―«÷ό –≥Γ““œ©ΒΞΧεΦέΗώΉΏ ΤΤΘ»μΓΘΗßΥ≥ ·Μ·≤ζΡή80ΆρΕ÷/ΡξΒΡ““œ©ΉΑ÷ΟΒΡΩΣΙΛΘ§―«÷ό –≥Γ““œ©ΒΞΧεΙ©”ΠΫχ“Μ≤ΫΩμΥ…ΓΘΝμ“ΜΖΫΟφΘ§ΚσΤΎ““œ©ΒΞΧεœ¬”Έ–η«σ≥÷–χ»θΜ·ΓΘΙ©Ηχ…œ…ΐΚΆ–η«σœ¬ΫΒΒΡ¥μ≈δΫΪ Ι““œ©ΒΞΧεΚσΤΎΜΊ¬δΓΘ¥”«ΑΤΎ––«ιΩ…“‘Ω¥≥ωΘ§““œ©ΒχΖυ≥§Ιΐ‘≠”ΆΒχΖυΘ§±μΟς““œ©ΒΞΧεΕ‘‘≠”Άœ¬ΒχΒΡΟτΗ––‘Φ”«ΩΓΘœ¬”Έ≤ζΤΖ≤ζΡήΒΡά©’≈”κœζ έΒ≠ΦΨ±ΤΫϋ ΙΒΟ““œ©ΒΞΧεΤσ“ΒΗΙ±≥ ήΒ–ΓΘΡξΡ©““œ©ΒΞΧεΦέΗώ«ς”Ύ»θ ΤΘ§ΡΩ«Α““œ©ΒΞΧε…ζ≤ζΟΪάϊ÷πΫΞœ¬ΫΒΓΘ““œ©ΚσΤΎΉΏ ΤΫΪ»θ”Ύ‘≠”ΆΦΑ―«÷ό –≥Γ ·Ρ‘”ΆΉΏ ΤΓΘ

ΓΓΓΓΆΦ2ΘΚΫϋΤΎ≤Φ¬ΉΧΊ‘≠”ΆΦΑΕΪΡœ―«““œ©ΉΏ ΤΆΦ

ΓΓΓΓ ΐΨίά¥‘¥ΘΚΆ§Μ®Υ≥Θ§ΕΪ–ΥΤΎΜθ―–ΖΔ÷––Ρ

ΓΓΓΓΙ©”ΠΟφ≥÷–χΤΪΩ’

ΓΓΓΓΙζΡΎœ÷Μθ –≥ΓΘ§«ΑΤΎPEΉΑ÷Ο…ζ≤ζ≥…±ΨΗΏΤσΘ§…ΧΦ““ρ–η«σΒΆΟ‘ΈόΖ®ΉΣ“Τ≥…±Ψ¥”ΕχΩςΥπΨ≠”ΣΓΘ‘Ύ’β÷÷«ιΩωœ¬Θ§ΟφΝΌΩςΥπΒΡ…ΧΦ“¥σΕύ―Γ‘ώΈφ≈Χœß έΘ§ΒΦ÷¬11‘¬≥θœ÷Μθ –≥ΓΜθΈοΝςΆ®ΝΩΫœ…ΌΓΘ“ρΕχΥήΝœœ÷ΜθΦέΗώΦαΆΠΘ§11‘¬≥θPEœ÷ΜθΦέΗώ…θ÷Ν≥ωœ÷¥σΖυ…œ’«Θ§¥”ΕχΈΣ«ΑΤΎΥήΝœΤΎΜθΦέΗώ–Έ≥…÷ß≥≈ΓΘ

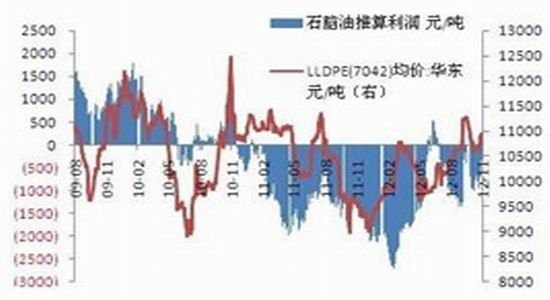

ΓΓΓΓΆΦ3ΘΚPEΉΑ÷Ο…ζ≤ζ≥…±ΨΆΦ

ΓΓΓΓ ΐΨίά¥‘¥ΘΚΆ§Μ®Υ≥Θ§ΕΪ–ΥΤΎΜθ―–ΖΔ÷––Ρ

ΓΓΓΓΙζΡΎΙ©”ΠΖΫΟφΘ§ΥφΉ≈«ΑΤΎPEΉΑ÷ΟΦλ–όΆΘ≤ζΗΏΖεΤΎΫα χΘ§ΆΘ≤ζΉΑ÷Ο¬Ϋ–χΩΣΙΛΓΘΆβΦ”–¬‘ωΉΑ÷ΟΟήΦ·ΩΣΙΛΘ§ΚσΤΎΥφΉ≈PE≤ζΡήΦΑΙ©”ΠΒΡΨγ‘ωΓΘœ¬ΑκΡξPEΉΑ÷Οά©¥σ≤ζΡήΘ§Ι©”Π―ΙΝΠ÷πΫΞ‘ω¥σΓΘPEΉΑ÷Ο–¬ΩΣΙΛΒΡΉΑ÷ΟΑϋά®ΘΚ¥σ«λ ·Μ·ΗΏ―ΙΉΑ÷Ο25ΆρΕ÷/ΡξΘ§»ΪΟήΕ»ΉΑ÷Ο30ΆρΕ÷/ΡξΘΜΗßΥ≥ ·Μ·ΗΏ―ΙΉΑ÷Ο35ΆρΕ÷/ΡξΘ§»ΪΟήΕ»ΉΑ÷Ο45ΆρΕ÷/ΡξΓΘΙζΡΎΙ©”ΠΩμΥ…ΒΡάϊΩ’”ΑœλΘ§ΫΪ ΙLLDPEœ÷ΜθΦΑΤΎΜθΦέΗώΡξΡΎΟφΝΌΫœ¥σœ¬––―ΙΝΠΓΘLLDPEΫχΩΎΖΫΟφΘ§“ρ―«÷ό –≥Γ–η«σ≤ΜΆζΘ§‘ΕΕΪΒΫΑΕΦέΗώΈ§≥÷‘Ύ1300-1400Οά‘Σ/Ε÷«χΦδΡΎΓΘΩΦ¬«‘ΥΖ―ΦΑΥΑΖ―Β»Ζ―”ΟΘ§ΫχΩΎΒΫΑΕΦέΗώ‘ΦΈΣ10000ΗΫΫϋΘ§ΡΎΆβ≈Χ≤νΦέΈ§≥÷‘Ύ800‘Σ/Ε÷ΗΫΫϋΓΘΫχΩΎΦέΗώ¥ρ―ΙΝΥΙζΡΎœ÷Μθ…œ’«Ω’ΦδΘ§ΫχΩΎ≥÷–χΧυΥ°800‘Σ/Ε÷ ΙΒΟΫχΩΎΙ©”Π≥÷–χ‘ωΦ”ΓΘΙζΡΎ≤ζΡήά©¥σΜζΫχΩΎ≥÷–χ‘ωΦ”ΒΦ÷¬ΝΥPEΙ©”ΠΤΪάϊΩ’Θ§Ε‘ΚσΤΎΥήΝœΦέΗώΒΡ¥ρ―Ι»‘»Μ≥÷–χΓΘΙ©”ΠΟφάϊΩ’ΒΡΦθ»θ“ΣΒΫΙζΡΎΗςΉΑ÷ΟΦθ…ΌΩΣΙΛΘ§ΡΩ«Α‘ίΈ¥Ω¥ΒΫ’β÷÷ΦΘœσΓΘ ΐΨίœ‘ ΨΘ§2012Ρξ10‘¬ΖίΙζΡΎPE≤ζΝΩΈΣ86.7ΆρΕ÷Θ§Ϋœ»ΞΡξΆ§ΤΎ(85.2ΆρΕ÷)‘ωΦ”3.5ΆρΕ÷Θ§‘ωΖυΈΣ4.11%

ΓΓΓΓΆΦ4ΘΚLLDPEΥΑΚσΫχΩΎΦέΗώΦΑ”·άϊΆΦ

ΓΓΓΓ ΐΨίά¥‘¥ΘΚΆ§Μ®Υ≥Θ§ΕΪ–ΥΤΎΜθ―–ΖΔ÷––Ρ

ΓΓΓΓœ¬”Έ–η«σΆζΦΨΦ¥ΫΪά¥ΝΌ

ΓΓΓΓΥδ»ΜΫϋΤΎ≤ζΝΩ÷πΫΞ…œ…ΐΘ§ΒΪΩβ¥φ≥÷–χΉΏΒΆΓΘΤδ‘≠“ρ‘Ύ”Ύœ¬”Έ–η«σΉΣΚΟΘ§…ΧΦ“ΡΟΜθ“β‘ΗΉΣ«ΩΓΘΗυΨί…œΈΡΩ…÷ΣΘ§ΫϋΤΎΙζΡΎ≤ζΝΩΫχ“Μ≤ΫΜΊ…ΐΓΘΨίΉΩ¥¥Ή ―ΕœϊœΔΘ§ΡΩ«Α ·Μ·Ωβ¥φΥ°ΤΫ”–ΥυΜΊ¬δΓΘΡΩ«ΑΙζΡΎ ·Μ·Ωβ¥φ‘Ύ17.25ΆρΕ÷Ήσ”“Θ§Ϋœ…œ÷ήΉΏΒΆ4.95%ΓΘ

ΓΓΓΓœ¬”Έ–η«σΖΫΟφΘ§LLDPEœ¬”Έ––“Β÷ς“ΣΖ÷ΈΣ≈©ΡΛΚΆΑϋΉΑΡΛ––“ΒΓΘ≈©ΡΛ÷ς“ΣΖ÷ΈΣ≈οΡΛΚΆΒΊΡΛΝΫ÷÷Θ§ΨυΨΏ”–Ϋœ«ΩΒΡΦΨΫΎ–‘“ρΥΊΓΘ≈οΡΛΒΡœζ έΆζΦΨΦ·÷–‘Ύ«οΧλΘΜΒΊΡΛΒΡœζ έΆζΦΨΦ·÷–‘Ύ1-3‘¬ΓΘΡΩ«Α≈οΡΛœζ έΆζΦΨΦ¥ΫΪΫα χΘ§ΕχΒΊΡΛœζ έΆζΦΨ…–Έ¥ά¥ΝΌΓΘ¥”ΫϋΤΎ≈οΡΛΤσ“ΒΉΑ÷ΟΩΣΙΛ¬ ΫœΒΆΒ»«ιΩωΩ…“‘Ω¥≥ω≈οΡΛ…ζ≤ζΕ‘11‘¬ΥήΝœœϊΖ―ΒΡΆΤΕ·Ϋœ»θΓΘ¥ΥΆβΘ§ΒΊΡΛΒΡ…ζ≤ζΗΏΖεΫΪ”Ύ¥ΚΦΨά¥ΝΌΓΘΡξΡ©≈©ΡΛΕ‘PEœ÷ΜθΦέΗώΒΡΧα’ώ”–œόΓΘ¥ΥΆβΘ§“ρΡξΡ©ΦΌ»’–ß”ΠΘ§ΑϋΉΑΡΛ––“ΒΫΪ ήΒΫΧα’ώΓΘ¥”œ¬ΆΦΩ…“‘Ω¥≥ωΘ§ΥήΝœ±ΓΡΛ≤ζΝΩΒΡΫΪ‘Ύ11ΦΑ12‘¬ΖίΦ·÷– ΆΖ≈ΓΘ

ΓΓΓΓΆΦ5ΘΚΥήΝœ±ΓΡΛ≤ζΝΩΆΦ

ΐΨίά¥‘¥ΘΚΆ§Μ®Υ≥Θ§ΕΪ–ΥΤΎΜθ―–ΖΔ÷––Ρ

ΓΓΓΓΆΦ6ΘΚ≈©ΡΛ≤ζΝΩΆΦ

ΓΓΓΓ ΐΨίά¥‘¥ΘΚΆ§Μ®Υ≥Θ§ΕΪ–ΥΤΎΜθ―–ΖΔ÷––Ρ

ΓΓΓΓΕχΫαΚœάζΡξœ÷ΜθΦΑΤΎΜθΦέΗώΉΏ ΤΩ…“‘Ω¥ΒΫΘ§ΥήΝœ±ΓΡΛ–η«σΕ‘œΏ–‘œ÷ΜθΦΑΥήΝœΤΎΜθΦέΗώΒΡά≠Ε·÷ς“Σ≥ωœ÷‘Ύ °Εΰ‘¬ΖίΓΘάζΡξΥήΝœ12‘¬…œ’«Η≈¬ ΈΣ80%Θ§ΤΫΨυ’«ΖυΈΣ3.53%ΓΘΗυΨίΆυΡξΨ≠―ιΘ§ °Εΰ‘¬Ζί“ρ–η«σΚΟΉΣΘ§ΥήΝœ”–Άϊ÷ΙΒχΖ¥Β·ΓΘ…œ”ΈΦΑΙ©”ΠΟφΒΡάϊΩ’“―Ψ≠Ζ¥”≥‘ΎΡΩ«ΑΥήΝœΒΡΦέΗώ÷–Θ§ΡΩ«ΑΥήΝœ¥Π”ΎΡξΡΎΒΆΈΜΘ§‘ΛΤΎΚσΤΎΥήΝœœ¬––Ω’ΦδΫœ”–œόΓΘ

ΓΓΓΓΆΦ7ΘΚLLDPEœ÷ΜθΦέΗώάζ ΖΉΏ ΤΆΦ

ΐΨίά¥‘¥ΘΚΆ§Μ®Υ≥Θ§ΕΪ–ΥΤΎΜθ―–ΖΔ÷––Ρ

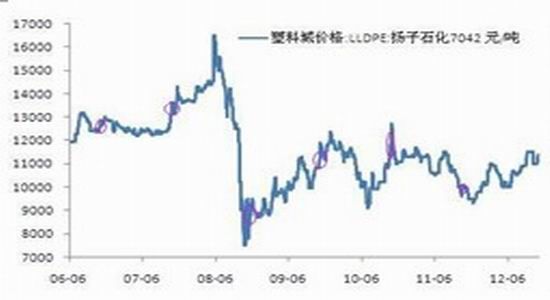

ΓΓΓΓΆΦ8ΘΚLLDPEΤΎΜθΫαΥψΦέάζ Ζ––«ιΆΦ

ΓΓΓΓ ΐΨίά¥‘¥ΘΚΆ§Μ®Υ≥Θ§ΕΪ–ΥΤΎΜθ―–ΖΔ÷––Ρ

ΓΓΓΓΉήΧεά¥ΥΒΘ§ΡΩ«ΑΥήΝœ…œ”Έ»θ ΤΦΑœ¬”Έ–η«σΒΆΟ‘ΒΦ÷¬11‘¬ΦέΗώΜΊ¬δΓΘΚσΤΎΥήΝœ»‘ΫΪΈ§≥÷…œ”Έ»θ ΤΘ§ΒΪ–η«σΒΡΦΨΫΎ–‘ΜΊ≈·ΫΪ“ΐΖΔΥήΝœΫΉΕΈ–‘Ζ¥Β·ΓΘΫαΚœάζΡξΦέΗώ«ς Τά¥Ω¥Θ§12‘¬ΖίΤΎΜθΦΑœ÷ΜθΦέΗώ…œ’«ΒΡΩ…Ρή–‘Ϋœ¥σΓΘ”Αœλ12‘¬ΥήΝœ…œ––ΖυΕ»ΒΡ÷ς“ΣΖγœ’“ρΥΊΑϋά®Θ§…œ”Έ≤ζΤΖ≥ωœ÷¥σΖυœ¬ΒςΘ§“‘ΦΑΨ≠ΦΟΗ¥Υ’Ε‘ΥήΝœœ¬”Έ––“ΒΒΡΧα’ώΓΘΫαΚœΕ‘“‘…œ“ρΥΊΒΡΖ÷ΈωΘ§ΥήΝœΚσΤΎΈ§≥÷»θ ΤΖ¥Β·Η≈¬ Ϋœ¥σΓΘΦΦ θΟφ…œά¥Ω¥Θ§œ¬––«ς ΤΈ¥ΆξΫα«ΑΘ§«ς Τœ¬―ΊΗΫΫϋ¥φ‘ΎΫœ«Ω÷ß≥≈ΘΜ¥ΐΥήΝœΆΜΤΤΒχ Τ–Έ≥…Ζ¥Β·ΚσΘ§«ς Τ…œ―Ί9860ΗΫΫϋΫΪ–Έ≥…÷ß≥≈ΓΘ“ρΙζΡΎΨ≠ΦΟΖ¥Η¥ΧΫΒΉΖ¥Β·Θ§‘Ύ’ϊΧε«ς ΤΤΪ»θΒΡΗώΨ÷œ¬Θ§ΕύΆΖ≥÷”––ηΫς…ςΓΘ≤ΌΉς…œΘ§Ϋ®“ι‘Ύœ¬––«ς Τ…œ―Ί”––ßΆΜΤΤΚσΘ§ΖξΒΆ¬ρ»κΘ§≥÷≤÷–ηΫς…ςΓΘ

ΓΓΓΓΕΪ–ΥΤΎΜθ ΈβΟΈ“ς

–¬άΥ…υΟςΘΚ¥ΥœϊœΔœΒΉΣ‘ΊΉ‘–¬άΥΚœΉςΟΫΧεΘ§–¬άΥΆχΒ«‘Ί¥ΥΈΡ≥ω”Ύ¥ΪΒίΗϋΕύ–≈œΔ÷°ΡΩΒΡΘ§≤Δ≤Μ“βΈΕΉ≈‘όΆ§ΤδΙέΒψΜρ÷Λ ΒΤδΟη ωΓΘΈΡ’¬ΡΎ»ίΫωΙ©≤ΈΩΦΘ§≤ΜΙΙ≥…ΆΕΉ Ϋ®“ιΓΘΆΕΉ ’ΏΨί¥Υ≤ΌΉςΘ§Ζγœ’Ή‘ΒΘΓΘœύΙΊΉ®Χβ

≤¬Ρψœ≤ΜΕ

- ΓΨ–¬Έ≈ΓΩ 2012ΡξΒΎ“Μ≥Γ―©

- ΡœΨ©«ΙΜςΑΗΜρ”κΕΖΤχΈόΙΊ

- ΓΨ ÷ΜζΓΩ ―Α’“Ά§ΟϊΆ§–’»Υ

- ΉΘΗΘΚΊΩ® ά¥…ηΦΤ“’ θ«©Οϊ

- ΓΨΚΊΩ®ΓΩ ΖΔΥΆœ≤–≈±μ¥οΑ°

- άΥ¬ΰΚΊΩ®ΥΆΗχΡψ–ΡΑ°ΒΡTa

- ΓΨ”ιά÷ΓΩ ΙΊΝηΫώ»’œ≤ΒΟΉ”

- ΖρΤόΦδΫΓΩΒΈο÷ ΨΪ…ώ…ζΜν

- ΓΨΟά≈°ΓΩ ΉΣ…μΨΆΆϋΦ«ΒΡΥΐ

- ΟΩ»’“ΜΩΧ÷”–όΗ¥…μ–ΆΡ–»ΥΑο

- ΓΨΆΦΝεΓΩ ―Α’“«ε¥ΩΟά…Ό≈°

- Ήν–¬Νε…υœ¬‘Ί ÷Μζ÷ςΧβ

- ΓΨ≤©ΩΆΓΩ ΗζΫχάœΑε»γ«ι»Υ

- ÷–ΙΊ¥εΨΪ”ΔΖΩ≈ΪΒΡΩ≤Ωά÷°¬Ζ

- ΓΨ”ΈœΖΓΩ Α≤ΉΩΉν»»Ο≈”ΈœΖ

- iphoneΉν–¬…œœΏ”ΈœΖœ¬‘Ί

- Ντ Ί≈°Ά·±·Ψγ»γΚΈ±ήΟβ

- ΓΑΨΚ―ΓΓ±ΤΕάß…ζΡ―Χβ

- Ωσ≤ζΩΣ≤…÷¬ΜΖΨ≥Έέ»Ψ

- Έ“ΙζΫΪΧαΗΏάΕΧλΟ≈Φς

- Ή ‘¥ΥΑΗΡ≤Μ”Π≥εΜςΟώ…ζ

- ΦΫ“Μ…ζΧ§ΙΪ‘Α≤ΊΝΕ”Ά≥ß

- ±±¥®άœœΊ≥«»ΪΟφΩΣΖ≈

- »Ο÷ΤΕ»ΖωΤπΥΛΒΙΒΡάœ»Υ

- ΙΪ≤όΥΫ”Σ≤ΜΩ…Υφ±ψ

- »ΪΙζ10%”Έ”Ψ≥ΊΡρΥΊ≥§±ξ

- …ίΤΖΟ≈Βξ…φœ”≈Α¥ΐ‘±ΙΛ

- ¬Ω”―ΉΙ―¬ Ψ»‘°‘βΨή

- άΆΙΛ¥σΨϋ±≥ΚσΩ’–ΡΒΡΦ“

- Βφ«°Ηγ14ΡξΒφ2Άρ‘Σ

- ΟΛΈΡΆΦ ιΙίΨ≤¥ΐΕΝ’Ώ

- 2012Ιψ÷ί≥Β’Ι11‘¬ΩΣΡΜ

- ΓΕ…ώΈδΓΖΟ»≥ηΦΣœιΩ®

- ΓΕΕάΙ¬«σΑήΓΖ–¬άΥΕάΦ“άώΑϋ

- ΓΕάηΟς÷°ΙβΓΖΡßΖ®Χλ ΙΩ®

- ΓΕΨ≈“θ’φΨ≠ΓΖΜΣ…Ϋ¬έΫΘΩ®

- ΓΕ¬εΤφ”Δ–έ¥ΪΓΖΉξ ·Ω®

- ΓΕΈ ΒάΓΖΧλΆβΖ…œ…Ω®

- ΓΕΝζ÷°Ι»ΓΖΚΟG”―άώΑϋ

- ΓΕΨΔΈηΧΟΓΖ≥§ΦΕΟς–«άώΑϋ

- ΓΕΒΕΫΘ–ΠΓΖΡΎ≤βΧΪΦΪΩ®

- ΓΕNBA2KOLΓΖΕΞΦβ–¬–ψΩ®

- ΓΕ÷οœ…2ΓΖ÷–Ιζ”Δ–έΩ®

- ΓΕ’ΫΒΊΖγ‘ΤOLΓΖ’ΫΒΊΧΊ»®Ω®

- Ϋ«…ΪΑγ―ίάύ–¬ ÷Ω®

- …δΜςάύ”ΈœΖ–¬ ÷Ω®

- Ε·Ήςάύ”ΈœΖ–¬ ÷Ω®

- ≤Ώ¬‘άύ”ΈœΖ–¬ ÷Ω®