÷–―ήΤΎΜθΘΚΕΙΉΊΦέ≤ν”–ΆϊΫχ“Μ≤Ϋά©¥σ

ΓΓΓΓΚξΙέΖ÷Έω

ΓΓΓΓΡΩ«Α»Ϊ«ρ’ϊΧεΨ≠ΦΟΜΖΨ≥»‘»ΜΟΜ”–ΉΏ≥ωΤΘ»θΒΡ“θω≤ΓΘΓΑ≤Τ’ΰ–ϋ―¬Γ±“ά»Μ «ΟάΙζΤ»‘ΎΟΦΫόΒΡΈ ΧβΘ§…œ÷ήΟάΙζΙζΜαΝΫΒ≥ΦΧ–χΨΆΓΑ≤Τ’ΰ–ϋ―¬Γ±Έ Χβ―Α«σΫβΨωΖΫΑΗΓΘ≈Ζ÷όΨ≠ΦΟ»‘»Μ ή’°ΈώΈ Χβάß»≈Θ§”Ύ11‘¬21»’Ϋα χΒΡ≈Ζ‘Σ«χ≤Τ≥ΛΧΊ±πΜα“ι≤ΔΈ¥ΨΆΕ‘œΘάΑΖΔΖ≈œ¬“Μ≈ζΨ»÷ζ¥ϊΩν¥ο≥…–≠“ιΓΘ11‘¬23»’Ϋα χΒΡΈΣΤΎΝΫΧλΒΡ≈ΖΟΥΝλΒΦ»ΥΈΣ≈ΖΟΥ2014-2020≤Τ’ΰ‘ΛΥψΑΗΧΊ±π’ΌΩΣΒΡΖεΜα“≤ΈόΙϊΕχ÷’Θ§≈ΖΟΥ÷–ΤΎ‘ΛΥψΡ―≤ζΘ§ Τ±ΊΜαΕ‘≈Ζ’°Ψ≠ΦΟ‘λ≥…ΗΚΟφ”ΑœλΓΘΉςΈΣ»Ϊ«ρΒΎ»ΐ¥σΨ≠ΦΟΧεΒΡ»’±ΨΘ§≥…ΈΣ±ΨΦΨΕ»Ήν¥σΖγœ’ΒψΓΘ»’±Ψ≤ζΨ≠ Γ÷ήΕΰΙΪ≤ΦΒΡ ΐΨίœ‘ ΨΘ§ΚβΝΩ»’±ΨΨ≠ΦΟΗς≤ΩΟ≈≤ζ≥ω‘¬Ε»±δΜ·ΒΡ10‘¬Ζί»Ϊ≤ζ“ΒΜνΕ·÷Η ΐ(METI)œ¬ΫΒ0.3%ΘΜ…œ‘¬ ΐΨίœ‘ ΨΘ§10‘¬÷Τ‘λ“ΒΜνΕ·¥ΞΦΑ18Ηω‘¬ΒΆΒψΘ§Φ”ΨγΝΥ»Ϊ«ρΕ‘»’±ΨΨ≠ΦΟ‘ω≥ΛΖ≈ΜΚΒΡΒΘ”«ΓΘ±»ΫœΩ…œ≤ΒΡ «Θ§11‘¬22»’ΜψΖα“χ––ΙΪ≤ΦΒΡ÷–Ιζ11‘¬ΜψΖα÷Τ‘λ“ΒPMI…ΐ÷Ν50.4,13Ηω‘¬“‘ά¥ ΉΕ»÷ΊΖΒ50»ΌΩίœΏ“‘…œΘ§Β±‘¬÷–ΙζΙΌΖΫ÷Τ‘λ“Β≤ζ≥ω÷Η ΐ“≤ΈΣ51.3Θ§÷–ΙζΨ≠ΦΟΗ¥Υ’÷ΛΨί≤ΜΕœΦ”«ΩΓΘΉήΒΡά¥ΥΒΘ§ΚξΙέΨ≠ΦΟ≤Μ»ίά÷ΙέΘ§¥φ‘ΎΚήΕύ≤ΜΈ»Ε®–‘ΚΆΖγœ’Θ§ΚξΙέΤΪΩ’ΓΘ

ΓΓΓΓΜυ±ΨΟφΖ÷Έω

ΓΓΓΓΡξ≥θ“‘ά¥Θ§ΕΙΉΊΦέ≤ν“‘Ϋ”Ϋϋ60Ε»÷±œΏΫ«Ε»“Μ¬Ζ±©’«Θ§8‘¬13»’Φέ≤ν“ΜΕ»ΆΜΤΤ08Ρξ9‘¬άζ ΖΗΏΒψ1918ΒψΘ§≤Δ‘Ύ10‘¬30»’¥¥≥ω–¬ΒΡΗΏΒψ2195ΒψΘ§’«ΖυΫ”Ϋϋ14.5%ΓΘΨΓΙήΫϋΤΎΫ”Ν§Εύ»’Φέ≤νΦ±ΥΌΜΊΙιΘ§ΒΪ «± ’Ώ»œΈΣ’β÷÷ΜΊΒς«ς Τ≤ΜΜα≥ΛΨΟΘ§Κσ –ΕΙΉΊΦέ≤ν”–ΆϊΫχ“Μ≤Ϋά©¥σΘ§¬ρΕΙ”ΆΓΔ≈ΉΉΊιΒΧΉάϊ≤Ώ¬‘Ω…Ψ≤¥ΐ ±Μζ»κ≥ΓΓΘ

ΓΓΓΓ÷ς≤ζΙζ≤ζΝΩ¥¥άζ Ζ–¬ΗΏ

ΓΓΓΓ±ΨΡξΕ»ΉΊιΒΒΡ÷ς≤ζΙζ¬μά¥Ές―«ΚΆ”ΓΕ»ΡαΈς―«ΒΡ≤ζΝΩ¥σΖυ‘ω≥ΛΘ§Ψυ¥¥άζ Ζ–¬ΗΏΓΘΨίΟάΙζ≈©“Β≤ΩΒΡ ΐΨίœ‘ ΨΘ§¬μά¥Ές―«2012/13ΡξΕ»ΉΊιΒ”Ά≤ζΝΩ‘ΛΙάΈΣ1850ΆρΕ÷Θ§œύ±»…œΡξΕ»1820ΆρΕ÷ΒΡ≤ζΝΩΦΧ–χ‘ω≥ΛΘ§≤Δ¥¥άζ Ζ–¬ΗΏΓΘ”ΓΕ»ΡαΈς―«2012/13ΡξΕ»ΉΊιΒ”Ά≤ζΝΩ‘ΛΙάΈΣ2800ΆρΕ÷Θ§œύ±»…œΡξΕ»2590ΆρΕ÷ΒΡ≤ζΝΩΦΧ–χ‘ω≥ΛΘ§≤Δ¥¥άζ Ζ–¬ΗΏΓΘΝΫ¥σ÷ς≤ζΙζΆ§ ±‘ω≤ζΘ§Ι©”ΠœύΕ‘ΩμΥ…ΓΘ‘ΌΦ”…œ±ΨΡξΕ» άΫγΨ≠ΦΟ‘ωΥΌΖ≈ΜΚΘ§“÷÷Τ–η«σΘ§”Ά÷§”ΆΝœΒΡœϊΖ― ήΒΫ―Ι÷ΤΘ§ΉήΧε…œΩ¥Ι©”Π≥δΉψΓΘ‘ΎΙ©”Π‘ωΦ”Θ§œϊΖ―Ζ≈ΜΚΒΡΜυ¥Γ…œΘ§ΒΦ÷¬ΉΊιΒ”ΆΒΡΩβ¥φΝΩ≥÷–χ‘ωΦ”ΓΘΨίΟάΙζ≈©“Β≤ΩΒΡ ΐΨίœ‘ ΨΘ§»Ϊ«ρ2012/13ΡξΕ»ΉΊιΒ”ΆΤΎΡ©Ωβ¥φ‘ΛΙά‘Ό¥¥–¬ΗΏ704ΆρΕ÷Θ§œύ±»2011/12ΡξΕ»ΒΡ660ΆρΕ÷Ωβ¥φ‘ωΦ”6.7%ΓΘ

ΓΓΓΓΒςΫΒΙΊΥΑ¥ρ―ΙΉΊιΒΦέΗώ

ΓΓΓΓΡΩ«Α¬μά¥Ές―«ΚΆ”ΓΕ»ΡαΈς―«ΝΫ¥σΉΊιΒ”Ά÷ς≤ζΙζ12/13ΡξΕ»≤ζΝΩ‘ΛΤΎ¥σΖυ‘ω≥ΛΓΔ≥ωΩΎ–η«σ≥÷–χΤΘ»θΓΔΙζΡΎΩβ¥φΨ”ΗΏ≤Μœ¬ΓΘΝΫΙζ’ΰΗ°ΖΉΖΉΒςΫΒ≥ωΩΎΙΊΥΑΘ§“‘”ΠΕ‘Β±«ΑΩβ¥φΗΏΤσΚΆœϊΖ―ΒΆΟ‘ΓΘ”ΓΕ»ΡαΈς―«ΫΪΟΪΉΊιΒ”Ά≥ωΩΎΙΊΥΑ”…13.5%œ¬ΒςΒΫ9%Θ§¥”11‘¬1»’ΩΣ Φ÷¥––ΓΘΕχ¬μά¥Ές―«‘ρΉΦ±ΗΫΪΟΪΉΊιΒ”Ά≥ωΩΎΙΊΥΑ”…Β±«ΑΒΡ23%œ¬ΒςΒΫ8%-10%Θ§¥”2013Ρξ1‘¬1»’ΩΣ Φ÷¥––ΓΘ¥ΥΨΌ”–άϊ”ΎΝΫΙζΧα’ώΉΊιΒ”Ά≥ωΩΎΝΩΘ§œςΦθΩβ¥φΘ§’υΕαΙζΦ –≥Γ’Φ”–ΖίΕνΓΘΒΪΆ§ ±ΫΒΒΆΝΥΫχΩΎΙζΤσ“ΒΒΡ…ζ≤ζ≥…±ΨΘ§≤ΜΩ…±ήΟβΒΡ¥ρ―ΙΝΥΉΊιΒ”ΆΦέΗώΓΘ≥Λ ±ΦδΩ¥Θ§≤ζΝΩ‘ω≥ΛΓΔ–η«σ≤Μ’ώ±ΊΫΪΒΦ÷¬ΉΊιΒ”Ά»ΞΩβ¥φΙΐ≥ΧΜΚ¬ΐ≥÷–χΘ§ΕΙΉΊΦέ≤ν‘ΎΉΊιΒ”ΆΜυ±ΨΟφ≥ΛΤΎάϊΩ’ΒΡ”Αœλœ¬Θ§Ω…ΡήΦΧ–χά©¥σΓΘ

ΓΓΓΓ ≥”ΟΙΛ“Β–η«σΥΪΥΪ ή―Ι

ΓΓΓΓΈ“ΙζΉςΈΣ÷ς“ΣΫχΩΎΉΊιΒ”Ά ≥”ΟΒΡΙζΦ“Θ§ΑιΥφΉ≈Ε§ΦΨΒΡά¥ΝΌΘ§ΉΊιΒ”Ά»ΎΒψΧΊ–‘ΫΪ÷πΫΞœ‘œ÷ΓΘΙζΡΎΙΊ”Ύ…ΔΉΑ”Ά≤σΕ“±»¬ œό÷ΤΧθΩνΒΡ Β ©Θ§ ΙΒΟΉΊιΒ”Ά Ι”ΟΝΩ¥σΖυΥθΦθΘ§ΥφΦ¥Ϋχ»κ–η«σΒ≠ΦΨΓΘΕχΥΡΦΨΕ»άζά¥ «ΕΙ”ΆœϊΖ―ΆζΦΨΘ§ΨΓΙήΩ…Ρή≥ωœ÷ΆζΦΨ≤ΜΆζΒΡœ÷œσΘ§ΒΪ «ΦΪ”–Ω…ΡήΑιΥφΉ≈ΉΊιΒ”ΆΒ≠ΦΨΗϋΒ≠ΒΡΨ÷ΟφΓΘΉςΈΣΈ¥ά¥ΖΔ’ΙΖΫœρΒΡ…ζΈο≤ώ”ΆΝλ”ρΘ§ΉΊιΒ”ΆΒΡΙΛ“Β–η«σ“ύ ήΒΫΚή¥σ≥ΧΕ»ΒΡ“÷÷ΤΓΘΨί≤Φ»πΩΥ≈©≤ζΤΖΉ ―ΕΒΡ―–ΨΩœ‘ ΨΘ§ΡΩ«Α“‘ΉΊιΒ”ΆΉςΈΣ÷ς“Σ‘≠ΝœΒΡ…ζΈο≤ώ”Ά÷ς“Σ‘ΎΕΪΡœ―«ΖΔ’ΙΘ§ΟάΙζ≤Δ≤Μ»œΩ…“‘ΉΊιΒ”ΆΈΣ‘≠≤ΡΝœΒΡ…ζΈο≤ώ”ΆΘ§≈ΖΟΥΗϋ «‘Ύ2010ΡξΒΉΨΆ»ΓœϊΝΥΉΊιΒ”ΆΉςΈΣ…ζΈο≤ώ”Ά‘≠ΝœΒΡΉ ΗώΓΘΕχΟάΕΙ”ΆΫϋΤΎΒΫ¥οΝΥ47ΟάΖ÷/ΑθΒΡ…ζΈο≤ώ”Ά”·ΩςΤΫΚβΒψΘ§Κσ–χΖΔ’Ι«ΑΨΑΙψάΪΓΘ

ΓΓΓΓΩβ¥φœϊΖ―±»¥¥άζ Ζ–¬ΗΏ

ΓΓΓΓ±ΨΡξΕ»”…”ΎΡœΓΔ±±Οά¥σΕΙΥΪΥΪΦθ≤ζΒΦ÷¬»Ϊ«ρ¥σΕΙΙ©”ΠΗώΨ÷ΤΪΫτΘ§Έ“ΙζΕΙ”ΆΩβ¥φΝΩΨΓΙή‘Ύ12/13ΡξΕ»”–ΥυΜΚΫβΘ§ΒΪΩβ¥φœϊΖ―±»≥÷–χ‘ΎΒΆΈΜ≈«Μ≤ΓΘΕχ12/13ΡξΕ»≤Μ¬έ «¬μά¥Ές―«ΜΙ «”ΓΕ»ΡαΈς―«ΉΊιΒ”Ά≤ζΝΩΕΦ‘ΛΦΤ¥¥≥ωάζ Ζ–¬ΗΏΓΘœύΙΊ ΐΨίœ‘ ΨΘ§Έ“ΙζΉΊιΒ”ΆΩβ¥φΫΪ¥οΒΫ¥¥ΦΆ¬ΦΗΏΈΜ84.28ΆρΕ÷Θ§Ωβ¥φœϊΖ―±»ΈΣάζ Ζ–¬ΗΏ15.05ΓΘœύ±»11/12ΡξΕ»‘ω≥Λ20.6%ΘΜœύ±»10/11ΡξΕ»‘ω≥Λ108.4%ΘΜœύΕ‘”ΎΉΊιΒ”ΆΤΎΜθΦέΗώΉνΒΆ ±Θ§08/09ΡξΕ»72.1ΆρΕ÷ΒΡΩβ¥φΘ§ΚΆ12.25ΒΡΩβ¥φœϊΖ―±»ΜΙ“ΣΗΏ≥ω22.9%ΓΘΉςΈΣΉέΚœΚβΝΩΙ©ΗχΉ¥Χ§ΒΡ÷Ί“Σ÷Η±ξΘ§ΉΊιΒ”ΆΙΐΗΏΒΡΩβ¥φœϊΖ―±»ΑΒ ΨΉ≈12/13ΡξΕ»Έ“ΙζΉΊιΒ”ΆΙ©Ηχ °Ζ÷≥δΉψΘ§ΉΊιΒ”ΆΦέΗώΫΪ≥Λ ±ΤΎ ήΒΫ―Ι÷ΤΓΘΕ‘±»ΕΙ”Ά¥Π”Ύάζ ΖΤΪΒΆΥ°ΤΫΒΡΩβ¥φœϊΖ―±»Θ§ΕΙΉΊΦέ≤ν”–ΆϊΫχ“Μ≤Ϋά≠¥σΓΘ

ΓΓΓΓΦΦ θΖ÷Έω

ΓΓΓΓΕΙΉΊΦέ≤νΕ·Χ§ΤΫΚβ«χΦδ

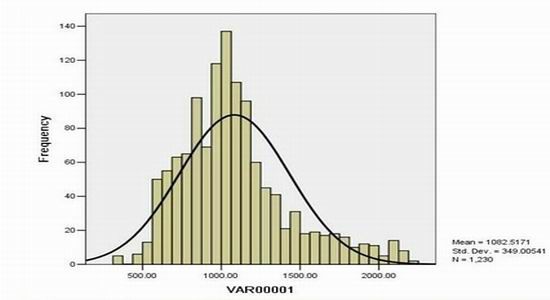

ΓΓΓΓ”Π”ΟΕΙ”ΆΓΔΉΊιΒ”ΆΤΎΜθ…œ –“‘ά¥ΒΡΦέ≤ν ΐΨί(÷Η ΐΚœ‘Φ)Ά≥ΦΤΖ÷ΈωΘ§Ήω≥ωΒΡ’ΐΧ§Ζ÷≤ΦΆΦΩ…“‘Ω¥≥ωΘ§ΕΙΉΊΦέ≤νΜυ±Ψ…œ≥ œ÷’ΐΧ§Ζ÷≤Φ–ΈΧ§Θ§≤®ΖεΤΪœρΉσ≤ύΘ§Ζε÷Β”κΨυ÷ΒΜυ±ΨΈ«ΚœΓΘ’ϊΧεά¥Ω¥ΦέΗώΈß»ΤΉ≈Ψυ÷Β1083ΓΔ±ξΉΦ≤ν349Ήι≥…ΒΡΕ·Χ§ΤΫΚβ«χΦδ’πΒ¥‘Υ––Θ§ΒΪ «¥”±ΨΡξΕ»10‘¬ΖίΩΣ ΦΦέ≤ν¥¥≥ωάζ Ζ–¬ΗΏΘ§ΆΜΤΤ3±Ε±ξΉΦ≤ν2130ΒψΈΜΘ§ΫϋΤΎΦέ≤νΩλΥΌΜΊΒς÷ΝΫ”Ϋϋ2±Ε±ξΉΦ≤ν1781ΒψΈΜΗΫΫϋΓΘΦχ”Ύ…œ ωΕΙΓΔΉΊΜυ±ΨΟφ±»ΫœΖ÷ΈωΘ§± ’Ώ»œΈΣΕΙΉΊΦέ≤νΩ…Ρή‘ΎΈ¥ά¥1-2ΡξΡΎ≤ΜΜα‘ΌΜΊΒΫΨυ÷Β1082ΗΫΫϋΘ§Εχ «’Ψ…œ“ΜΗωΧ®ΫΉΘ§¬θ»κ–¬ΒΡ1432ΓΣ2479ΟήΦ·«χ‘Υ––ΓΘΩ…≥Δ ‘ΕΙΉΊΦέ≤νΒΫ¥ο1500ΒψΈΜΘ§Ϋχ––¬ρΕΙ”Ά≈ΉΉΊιΒΧΉάϊ≤Ώ¬‘Θ§Φέ≤ν¥ρΒΫ2500ΗΫΫϋΘ§Ϋχ––¬ρΉΊιΒ≈ΉΕΙ”ΆΧΉάϊ≤Ώ¬‘ΓΘ

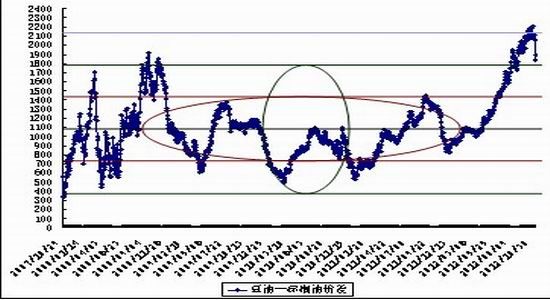

ΓΓΓΓΆΦ ΕΙΉΊ÷Η ΐΚœ‘Φ ’≈ΧΦέΦέ≤νΆ≥ΦΤ÷±ΖΫΆΦ

ΓΓΓΓ ΐΨίά¥‘¥ΘΚΈΡΜΣ≤ΤΨ≠ΓΔ÷–―ήΤΎΜθ―–ΖΔ≤Ω

ΓΓΓΓΆΦ ΕΙΉΊ÷Η ΐΚœ‘Φ ’≈ΧΦέΦέ≤ν≤®Ε·«χΦδΖ÷Έω

ΓΓΓΓ ΐΨίά¥‘¥ΘΚΈΡΜΣ≤ΤΨ≠ΓΔ÷–―ήΤΎΜθ―–ΖΔ≤Ω

÷–―ήΤΎΜθ

–¬άΥ…υΟςΘΚ¥ΥœϊœΔœΒΉΣ‘ΊΉ‘–¬άΥΚœΉςΟΫΧεΘ§–¬άΥΆχΒ«‘Ί¥ΥΈΡ≥ω”Ύ¥ΪΒίΗϋΕύ–≈œΔ÷°ΡΩΒΡΘ§≤Δ≤Μ“βΈΕΉ≈‘όΆ§ΤδΙέΒψΜρ÷Λ ΒΤδΟη ωΓΘΈΡ’¬ΡΎ»ίΫωΙ©≤ΈΩΦΘ§≤ΜΙΙ≥…ΆΕΉ Ϋ®“ιΓΘΆΕΉ ’ΏΨί¥Υ≤ΌΉςΘ§Ζγœ’Ή‘ΒΘΓΘœύΙΊΉ®Χβ

≤¬Ρψœ≤ΜΕ

- ΓΨ–¬Έ≈ΓΩ 2012ΡξΒΎ“Μ≥Γ―©

- ΡœΨ©«ΙΜςΑΗΜρ”κΕΖΤχΈόΙΊ

- ΓΨ ÷ΜζΓΩ ―Α’“Ά§ΟϊΆ§–’»Υ

- ΉΘΗΘΚΊΩ® ά¥…ηΦΤ“’ θ«©Οϊ

- ΓΨΚΊΩ®ΓΩ ΖΔΥΆœ≤–≈±μ¥οΑ°

- άΥ¬ΰΚΊΩ®ΥΆΗχΡψ–ΡΑ°ΒΡTa

- ΓΨ”ιά÷ΓΩ ΙΊΝηΫώ»’œ≤ΒΟΉ”

- ΖρΤόΦδΫΓΩΒΈο÷ ΨΪ…ώ…ζΜν

- ΓΨΟά≈°ΓΩ ΉΣ…μΨΆΆϋΦ«ΒΡΥΐ

- ΟΩ»’“ΜΩΧ÷”–όΗ¥…μ–ΆΡ–»ΥΑο

- ΓΨΆΦΝεΓΩ ―Α’“«ε¥ΩΟά…Ό≈°

- Ήν–¬Νε…υœ¬‘Ί ÷Μζ÷ςΧβ

- ΓΨ≤©ΩΆΓΩ ΗζΫχάœΑε»γ«ι»Υ

- ÷–ΙΊ¥εΨΪ”ΔΖΩ≈ΪΒΡΩ≤Ωά÷°¬Ζ

- ΓΨ”ΈœΖΓΩ Α≤ΉΩΉν»»Ο≈”ΈœΖ

- iphoneΉν–¬…œœΏ”ΈœΖœ¬‘Ί

- Ντ Ί≈°Ά·±·Ψγ»γΚΈ±ήΟβ

- ΓΑΨΚ―ΓΓ±ΤΕάß…ζΡ―Χβ

- Ωσ≤ζΩΣ≤…÷¬ΜΖΨ≥Έέ»Ψ

- Έ“ΙζΫΪΧαΗΏάΕΧλΟ≈Φς

- Ή ‘¥ΥΑΗΡ≤Μ”Π≥εΜςΟώ…ζ

- ΦΫ“Μ…ζΧ§ΙΪ‘Α≤ΊΝΕ”Ά≥ß

- ±±¥®άœœΊ≥«»ΪΟφΩΣΖ≈

- »Ο÷ΤΕ»ΖωΤπΥΛΒΙΒΡάœ»Υ

- ΙΪ≤όΥΫ”Σ≤ΜΩ…Υφ±ψ

- »ΪΙζ10%”Έ”Ψ≥ΊΡρΥΊ≥§±ξ

- …ίΤΖΟ≈Βξ…φœ”≈Α¥ΐ‘±ΙΛ

- ¬Ω”―ΉΙ―¬ Ψ»‘°‘βΨή

- άΆΙΛ¥σΨϋ±≥ΚσΩ’–ΡΒΡΦ“

- Βφ«°Ηγ14ΡξΒφ2Άρ‘Σ

- ΟΛΈΡΆΦ ιΙίΨ≤¥ΐΕΝ’Ώ

- 2012Ιψ÷ί≥Β’Ι11‘¬ΩΣΡΜ

- ΓΕ…ώΈδΓΖΟ»≥ηΦΣœιΩ®

- ΓΕΕάΙ¬«σΑήΓΖ–¬άΥΕάΦ“άώΑϋ

- ΓΕάηΟς÷°ΙβΓΖΡßΖ®Χλ ΙΩ®

- ΓΕΨ≈“θ’φΨ≠ΓΖΜΣ…Ϋ¬έΫΘΩ®

- ΓΕ¬εΤφ”Δ–έ¥ΪΓΖΉξ ·Ω®

- ΓΕΈ ΒάΓΖΧλΆβΖ…œ…Ω®

- ΓΕΝζ÷°Ι»ΓΖΚΟG”―άώΑϋ

- ΓΕΨΔΈηΧΟΓΖ≥§ΦΕΟς–«άώΑϋ

- ΓΕΒΕΫΘ–ΠΓΖΡΎ≤βΧΪΦΪΩ®

- ΓΕNBA2KOLΓΖΕΞΦβ–¬–ψΩ®

- ΓΕ÷οœ…2ΓΖ÷–Ιζ”Δ–έΩ®

- ΓΕ’ΫΒΊΖγ‘ΤOLΓΖ’ΫΒΊΧΊ»®Ω®

- Ϋ«…ΪΑγ―ίάύ–¬ ÷Ω®

- …δΜςάύ”ΈœΖ–¬ ÷Ω®

- Ε·Ήςάύ”ΈœΖ–¬ ÷Ω®

- ≤Ώ¬‘άύ”ΈœΖ–¬ ÷Ω®