中州期货:连塑积弱难返 空头格局延续

一、国内经济复苏难免阵痛,政策力度明显乏力

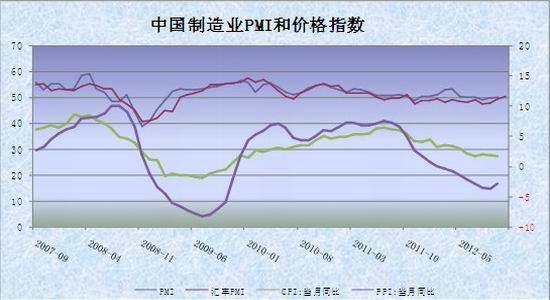

代表经济景气度的先行指标制造业PMI连续三个月出现反弹,其中10月份官方和汇丰银行公布的数据分别为50.2、49.5,而最新的11月份汇丰制造业PMI数据为50.4,连续第三个月反弹,并且创13个月以来的新高,进一步印证了中国经济筑底的判断,4季度经济企稳回升料成大概率事件。

从各行业来看,1-10月份,全国规模以上工业企业实现利润40240亿元,同比增长0.5%。2012年10月当月实现利润5001亿元,同比增长20.5%,连续两月同比小幅增长,此前连续五个月同比负增长;1-10月份固定资产投资18.1万亿元,同比名义增长25.2%,环比提高0.1%;1-10月份社会消费品零售总额168356亿元,同比增长14.1%,环比增长1.34%。上述数据为中国经济复苏再添新证据,但复苏步伐明显缓慢。

而从最新公布的价格指数来看,10月份CPI继续回落,物价压力不大。PPI首次出现了小幅反弹,但仍处于零轴以下,工业经济复苏进程前景依然困难重重。

未来经济形势持续快速好转仍需要更大政策力度支持,但今年以来国家政策扶持力度明显偏弱,12月份货币政策力度仍将继续偏弱。10月M2同比增速14.1%,较9月份回落0.7个百分点,完全有能力达到年度货币调控目标,货币政策总体预计仍将保持稳健,年内央行将继续以逆回购操作为主, 年内降准降息的概率大幅减少。同时,中国当前面临经济结构转型,经济复苏难免阵痛。

数据来源:wind资讯、中州期货

二、美国财政悬崖仍存变数,欧元区经济持续唱衰

距美国“财政悬崖”还有一个月的时间。在奥巴马上周连任美国总统以后,美国政界及全球的关注焦点已经迅速转向“财政悬崖”。该事件也已经超过欧洲主权债务危机,成为全球投资者担忧的头号问题。让布什的所得税减税政策自动到期,允许数以十亿美元计的开支被自动削减,这实际上是最容易做的事情,但这将使美国经济陷入衰退。如此看来,“妥协”是实现共同利益的切实选择。要避免“财政悬崖”,就需要两党在最后日期到来前达成一致,通过一个明确的削减预算方案。

受债务危机拖累,欧元区服务业和制造业继续深陷泥沼,Markit公司最新公布的数据显示,11月份欧元区覆盖服务业和制造业的综合PMI较前一月基本持平,报45.8,10月份为45.7。尽管该数据与市场预期基本一致,但仍远低于50的荣枯分界线,而且这已是该指标连续第十个月发出萎缩信号。

具体到主要经济体,11月份德国制造业PMI升至46.8,10月份为46;但服务业PMI则从48.4降至48。法国11月份制造业PMI从43.7升至44.7;服务业PMI则从44.6升至46.1。最新数据证实,欧元区经济已经重回衰退。本月早些时候,欧盟进一步下调了明年的经济增长预测。第三季度,欧元区经济萎缩0.1%,前一季度萎缩0.2%,符合了技术上的衰退概念。目前,欧元区的失业率达到了创纪录的11.6%,官方预计明年的经济增速仅为0.1%。

数据来源:wind资讯、中州期货

三、原油供求相对宽松,后市料将承压回落

四季度以来,全球原油市场整体供需结构从前期的偏紧转变至宽松。欧佩克10月份的原油日均产量3115万桶,较9月份增加6万桶,增加的最大部分来自伊拉克。伊拉克已经超过伊朗,成为欧佩克中仅次于沙特的第二大产油国。伊朗受西方国家的制裁,国内的原油供应下降了3万桶至267万桶,但伊拉克、利比亚等国产量的快速增长有效地弥补了这一缺口。更为重要的是,握有全球绝大部分剩余产能的沙特,其原油日均产量基本上都维持在1000万桶的水平。石油总体供应仍然超过3000万桶配额。

非欧佩克国家特别是美国国内原油产量的增长幅度也超出市场的预期。由于其石油勘探技术的提升及页岩油气开采力度的加大,美国国内原油日均产量已经达到了660万桶,后期产量增长潜力犹存。美国能源部预测,原油产量明年有望达到日均1140万桶,使北美成为“新中东”。

在全球原油供应呈现宽松的格局下,石油输出国组织(OPEC)11月9日公布月报显示,下调2013年全球原油日需求增长预估1万桶至77万桶。该组织称,原油需求可能出现更大的降幅。未来原油的下游需求不甚乐观。此外,IEA也下调了2012、2013年原油需求预测各10万桶/日。

美国原油库存数据在3季度时有所下降,但进入4季度以来重新归入上升通道,在进入冬季用油高峰之前,原油需求难以得到有效提振,原油库存势必将对原油价格形成压制,12月份原油价格仍将震荡偏弱为主。

数据来源:wind资讯、中州期货

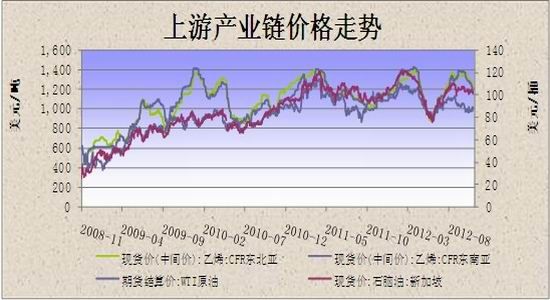

四季度原油、石脑油和乙烯价格走势跌势明显。11月27日最新数据显示,石脑油CFR日本报价940.75美元/吨,呈小幅下挫格局。亚洲乙烯价格跌势明显,乙烯CFR东北亚/东南亚9月底报价分别为1160.5美元/吨、1143.5美元/吨,而11月1日报价分别为1344.5美元/吨、1385.5美元/吨,跌幅分别为184美元/吨、242美元/吨。在原油面临较大回调压力的背景下,石脑油和乙烯后市走势亦倾向于下跌。

数据来源:wind资讯、中州期货

四、下游需求改观有限,制约塑料上行空间

下游需求方面,2012年10月份国内塑料制品总产量在508.7万吨,同比涨8.9%;1-10月份国内的塑料制品累计总产量在4631.4万吨,同比涨10.2%。其中,塑料薄膜10月总量为85.0万吨,同比涨3.6%,1-10月份总量为781.5万吨;农用薄膜10月总量为15.2万吨,同比跌9.3%,1-10月份总量为129.6万吨。

进口方面,2012年10月PE进口总量64.28万吨,环比减少13.89万吨,跌幅17.77%,同比增4.31万吨,增长7.19%。1-10月PE累计进口总量650.94万吨,同比增加48.7万吨,增长8.08%。线性低密度聚乙烯18.14万吨,环比减少3.84万吨,降幅17.47%,同比减少2.89万吨,降幅13.74%。1-10月LLDPE累计187.15万吨,同比减少15.81万吨,跌幅7.79%。

从10月份塑料薄膜和农用膜产量数据来看,产量增速偏低,农用薄膜甚至出现了负增长,而LLDPE下游需求主要应用于塑料薄膜和农用薄膜领域,两个领域的消费需求均难以出现有效改观。从进口数据来看,数据亦难现乐观。11月份日光膜需求旺季结束,到地膜季节性备料期之前,仅仅依赖包装膜的消费,难以对塑料下游需求带来提振,可见目前仍处于塑料下游需求的淡季,需求不振对塑料价格形成压制。

数据来源:wind资讯、中州期货

五、基本面疲弱难改,现货价格易跌难涨

上游原油、石脑油和乙烯价格连日下挫,导致塑料成本价格下滑,况且塑料下游需求暂时难以得到有效改观,11月份现货价格受期货价格拖累出现明显下滑,商家继续随行就市出货为主,整体表现一般,订单较往年大幅减少,企业采购以刚性需求为主,成交普遍不佳,交投中谨慎心态不减,等待政策消息指引。主流市场报价,大庆石化7042粒料报价10700元/吨,扬子石化7042南京报价10850元/吨,茂名7042报价10600元/吨,齐鲁石化7042报价10600元/吨。

数据来源:wind资讯、中州期货

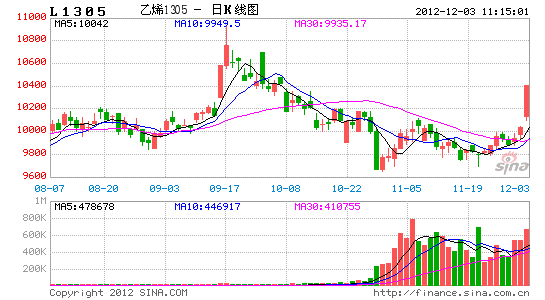

六、技术分析

3季度塑料期价在原油季节性因素大涨影响下,一度大幅上涨至11000元/吨一线附近承压回落,该轮上涨主要受成本支撑带动。进入9月中旬以后,外盘原油大幅下挫,进而拖累国内塑料期货价格下滑,L1305主力合约曾一度跌至9650点位附近。进入11月份,塑料展开两波技术性反弹,但万元整数关口附近压力较大,塑料两次承压回落。从周线级别观察,塑料中线仍受均线压制明显,中期仍需进一步探底寻求支撑。在原油、石脑油及乙烯目前仍大幅走弱的前提下,塑料后市反弹高度料有限,难改中线空头格局。

七、后市研判及操作计划

中国实现经济复苏目前依然困难重重,经济虽现企稳迹象,但政府政策扶持力度明显偏弱,且央行货币政策总体仍将保持稳定,令市场失望,经济持续回升仍存疑。美国财政悬崖问题存在变数,欧债危机依然是制约全球商品市场的一大悬空利剑。原油、石脑油和乙烯价格目前大幅下挫,塑料成本支撑作用削弱,且国内塑料需求依然清淡,难以对塑料价格形成有效提振,塑料上行空间收窄,难改中线空头格局。操作上,背靠万元整数关口轻仓介入空单,止损参考10050元,下方目标价位为9650元。

中州期货能源化工团队 冷玉东

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。