中大期货:王琰疲软终端限制豆粕反弹高度

摘要:在9月份豆类利多兑现之后,市场持续调整已经将近3个月左右,而豆粕在此轮下跌中,跌幅超过15%以上。而目前随着美豆在1400美分附近企稳反弹,国内豆粕期价也跟随反弹,不过笔者认为这仅仅是短期技术性反抽,在后期需求未能完全起来的情况下,预计豆粕反弹空单有限,操作上仍将维持逢高抛空策略为主。

一、豆粕前期市场回顾

上周以来,美豆受谷物上涨及南美天气担忧强劲收高,期价连续几个交易日收涨,国内连豆粕跟随走势现小幅反弹,目前来看,南美天气的确令未来产量存在较大不确定性,这给予短期市场炒作题材,由于之前机构及USDA均对南美本年丰产给予较高期待,一旦丰产预期受到影响,全球大豆供需紧张的格局将难以得到缓解;不过目前南美大豆处于播种期,对于产量的影响还不是很关键。

现货方面,终端饲料厂商数次逢低补库也对行情起到一定支撑作用,截止11月27日,沿海43%蛋白豆粕报价集中在3650元/吨-3780元/吨,较上周同期涨幅达到40元/吨-100元/吨。但11月份到年前是豆粕消费的传统淡季,近期终端虽有陆续备货,但大中型饲企的豆粕库存周期仍然较短,贸易商出货压力较大,油厂库存短期得到回升多以移库方式销售,也反映出市场对于豆粕后期走势的不乐观。尽管商务部上调11月大豆进口量,在一定程度上表明市场看好后期的豆粕消费,但短期养殖需求较小难有较大涨幅,看涨心态要放到元旦养殖补栏后,期价反弹高度有限。

二、豆粕基本面分析

(一)供给方面

美豆缺乏实质性利好支撑,继续关注出口需求和南美天气

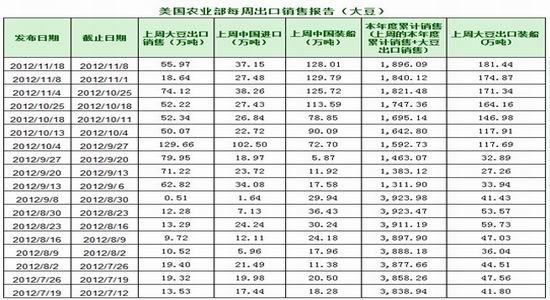

上周期间,由于感恩节休市,加之国际豆类商品近期基本面炒作题材并不充分,因此市场并没有出现大规模资金的炒作行为,价格维持窄幅震荡,市场短期依旧缺乏方向指引。而受美元疲软以及中国乐观经济数据提振,美豆期价在短期恢复开盘之后收盘上涨,市场围绕希腊金援的乐观情绪,憧憬美国两党议员能就避免财政危机达成一致,且数据显示全球经济前景正在改善,这些因素压低美元,并推动大宗商品等风险资产在上周上扬。此外,需求因素利好,但美豆出口需求对市场提振作用仍表现有限,但在中国国内油厂压榨严重亏损情况下,关注后期USDA 是否会确认中国取消采购或转船的现象。因而综合来看,在南美天气无实质性威胁及其它实质利多消息刺激前美豆短期仍将难以出现突破性行情,继续关注南美天气、美豆出口需求及欧美宏观局势等。

(二)需求方面

1、国内豆粕现货市场表现一定抗跌性,关注饲料企业总体库存水平变化

进入11月份以来,在美豆反弹力度不佳的影响下,豆粕现货购销双方入市心态分歧加大,目前南北市场豆粕现货价差较大。进入11月份以来,国内饲料厂商普遍缩短采购周期,造成油厂提货速度放慢,并进而使得一些油厂豆粕库存压力渐增,这也造成了区域性的停机现象,而随着行情波动的进一步持续,终端采购心态越发谨慎。但总体来看,跟盘降至目前价位的豆粕现货,利空已大多消化,在3550元/吨一线表现出了一定的抗跌能力,但豆粕现货价格在回升之前,或将在底部区间持续反复跟盘振荡以进一步构筑底部。上周期间,部分大中型饲料企业入市逢低补库,豆粕库存略有增加,但多不愿贸然重仓,目前大型饲料企业库存多可使用10-15天,而中性饲企则可使用7-10天左右。并且由于行情波动较大且对豆粕后期走势分歧较大,因而终端饲料企业虽有备货之心,但多数不敢重仓。

2、国内豆粕购销双方入市分歧较大,继续关注后期大豆到货和油厂开工

随着当前美豆大量到货、逐渐成为国内进口大豆市场供应主体,相应的高蛋白豆粕货源也开始呈现季节性供应紧张局面。河南、山东、华北和华南地区饲料企业都不同程度面临高蛋白豆粕货源提货难度增大问题,各区域也仅有个别油厂能提供高蛋白货源。高蛋白货源的紧张,可能不会太影响饲料配方,但意味着后期饲企利润的压缩,是否会继续影响其豆粕采购策略值得关注。而随着近期美豆期价走势也处于持续震荡之中,国内豆粕市场各方入市心态分歧仍在不断加大;截止上周末,国内油厂的豆粕未执行合同量降至几乎三年来的低位,同时合同量与库存量比率也大幅下降,这意味着油厂豆粕的超售合同量非常少;市场消息称,11月、12月计划到港的进口大豆数量或将低于之前预期,而油厂压榨依然严重亏损,这些是否会继续影响后期点价买盘力度,则继续关注下游饲养需求的动态。

2012年度中国(大豆)分国别进口数量月度累计 单位:吨

| 2012年度中国(大豆)分国别进口数量月度累计 单位:吨 | ||||||

| 国家 | 1月 | 2月 | 3月 | 4月 | 5月 | 6月 |

| 阿根廷 | 461057 | 26550 | 125261 | 0 | 62181 | 584532 |

| 巴西 | 986777 | 618548 | 901364 | 2598617 | 3891018 | 4284803 |

| 美国 | 3095852 | 3179724 | 3768057 | 2278635 | 1322722 | 698343 |

| 加拿大 | 0 | 809 | 0 | 612 | 495 | 986 |

| 乌拉圭 | 0 | 0 | 0 | 0 | 0 | 51378 |

| 其他 | 64535 | 3868 | 31435 | 6107 | 1617 | 4281 |

| 合计 | 4608221 | 3829499 | 4826117 | 4883971 | 5278033 | 5624323 |

| 国家 | 7月 | 8月 | 9月 | 10月 | 11月 | 12月 |

| 阿根廷 | 1107768 | 758726 | 1086116 | 787878 | 0 | 0 |

| 巴西 | 3802467 | 2805704 | 2397116 | 1103775 | 0 | 0 |

| 美国 | 649656 | 395169 | 1064044 | 1578279 | 0 | 0 |

| 加拿大 | 1154 | 961 | 1101 | 1017 | 0 | 0 |

| 乌拉圭 | 291661 | 0 | 411606 | 546113 | 0 | 0 |

| 其他 | 14287 | 457024 | 5676 | 13148 | 0 | 0 |

| 合计 | 5866993 | 4417584 | 4965659 | 4030210 | 0 | 0 |

小结

近期以来,国内豆粕现货市场持续跟盘波动,虽有反弹现象,但高度有限,终端市场观望气氛依然较为浓厚;短期来看,由于目前处于国内饲料养殖消费的阶段性淡季,下游养殖户观望情绪浓郁,终端需求暂无较大改善,因而当前国内豆粕现货恐难受到来自需求面的有力支撑,虽然元旦春节双节前的备货期逐步临近,未来两个月豆粕需求将逐步回暖,但在短期来看,豆粕现货价格仍将持续跟盘反复震荡以构筑底部,反弹高度有限。而从近月豆粕现货走势来看,利空大多已有所消化,近日沿海豆粕在3500-3550元/吨一线已表现出一定的抗跌能力,且国内油厂压榨亏损严重可能会影响后期开工水平,因而豆粕现货价格继续向下的空间也暂时不会太大,抗跌性将有所增强。

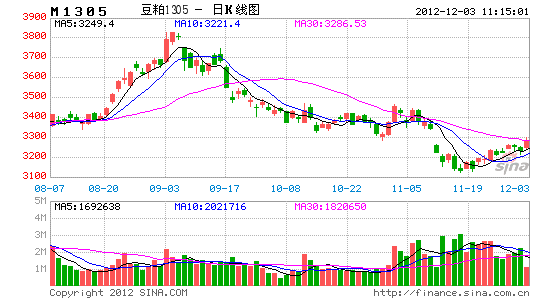

二、技术分析及操作策略

因此鉴于目前豆粕短期有反弹需求,但终端需求未能完全有效企稳的情况下,预计豆粕上涨空间有限。因此操作上保持逢高适当空单介入。1305合约在3300―3400一线逢高空单介入仓位20%,一旦重新跌破3200则继续加仓20%,止损3500一线。

中大期货 王琰

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。