广发期货:缺乏上涨动力 油脂底部运行

国内油脂市场价格持续回落接近两个月,油脂的秋冬消费旺季启动并不明显,而美豆单产和产量上调导致豆类价格整体下挫,当前豆油现价跌至8350元一带,棕榈油现价跌至6000元附近,库存压力和消费清淡使油脂市场缺乏上涨动力。

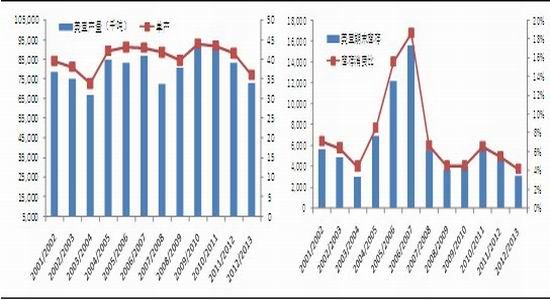

美豆单产上调,但库存依然处于低位

美豆优良率上调,单产和产量上调,在一定程度上缓解市场供应担忧。根据美国农业部11月供需报告,美国2012/13年度大豆单产预估为每英亩39.3蒲式耳,单产较上月上调1.5蒲式耳,在收获期部分地区降雨缓解了干旱影响;预测美豆产量为29.71亿蒲式耳,较上月预测上涨1.11亿蒲式耳。

由于截至10月份供应增加和出口销售进度加快,美豆出口量上调至13.45亿蒲式耳,较上月预测增加8000万蒲式耳。美豆年终库存量上调至1.40亿蒲式耳,较上月预测增加1000万蒲式耳,但2011/12年度美国大豆年末库存预估为1.69亿蒲式耳,美豆库存依然处于历史相对低位,在2013年3月份南美大豆上市之前,全球豆类现货市场仍然有一定支撑。

图1 美豆单产和产量(蒲式耳/英亩,千吨) 图2 美豆期末库存(单位:千吨、%)

数据来源:USDA,广发期货发展研究中心

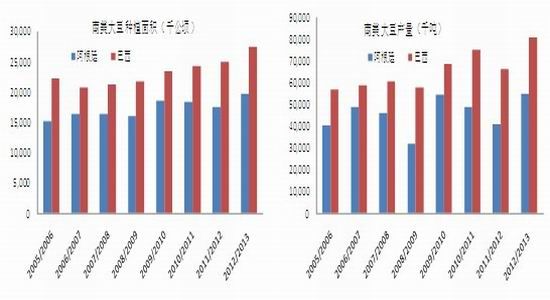

南美大豆产量预期大幅增加,远期价格面临较大压力

在前期美豆高价的刺激下,南美大豆种植积极性大幅提高,种植面积预期增加10%以上,产量预期随之大幅增加。巴西2011/12年度大豆种植面积预估为2750万公顷,较上一年度增加250万公顷,增幅10%;产量预估为8100万吨,较上一年度增加1450万吨,增长21%。阿根廷2012/13年度大豆种植面积预估为1970万公顷,较上一年度增加220万公顷,增幅12%;产量预估为5500万吨,较上一年度增加1400万吨,增长34%。

本年度三季度全球属于弱厄尔尼诺气候,在给美国带来干旱的同时,也给南美带来湿润降雨天气,降雨湿润天气适宜大豆播种生长,南美大豆天气炒作比较平淡,2013年3月份南美丰产的大豆开始上市,全球豆类油脂市场的供应压力将加大。

图3 南美大豆种植面积(千公顷) 图4 南美大豆产量(千吨)

数据来源:USDA,广发期货发展研究中心

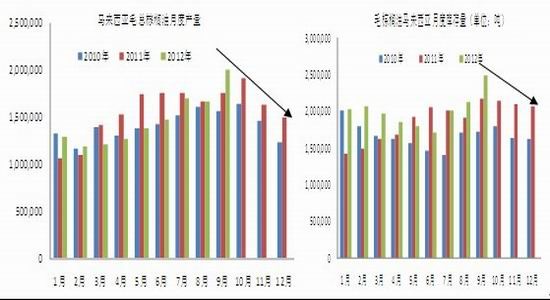

四季度马来西亚棕榈油库存预期进入下降周期

9、10月份过后马来西亚棕榈油库存一般都会季节性下滑,棕榈油的库存压力将减少。进入10月份,马来西亚棕榈油的产量一般进入减少周期,通过下面图表可以看出,四季度棕榈油产量处于下滑周期,在产量减少下,棕榈油的库存也处于下降周期,棕榈油的价格压力减轻。

根据马来西亚棕榈油局发布的最新报告显示,2012年10月份马来西亚毛棕榈油产量为194万吨,比上月减少3.3%;马来西亚9月棕榈油库存达到创纪录的251万吨,比上月高2万吨。进入10月份,马来西亚棕榈油的产量一般进入减少周期,在产量减少下,棕榈油的库存也处于下降周期,棕榈油的价格压力减轻,目前马老西亚棕榈油盘面价格相对抗跌,而我国棕榈油持续回落,截至11月末,我国棕榈油进口价格倒挂800元左右。

图5 马来西亚毛棕榈油产量(单位:吨) 图6 马来西亚毛棕榈油库存量(单位:吨)

数据来源:Bloomberg,广发期货发展研究中心

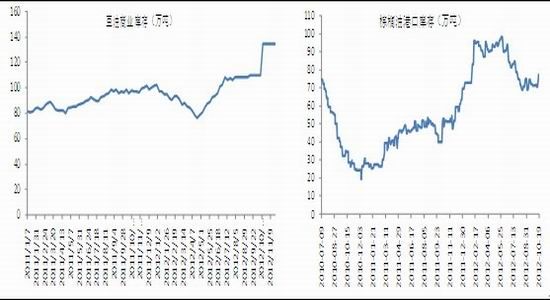

国内油脂库存压力依然较大

当前豆油商业库存上升到140多万吨,棕榈油港口库存接近80万吨,而且国储豆油和菜籽油库存仍然充裕。国内港口库存水平目前维持在79万吨附近,可能很难出现明显下滑,但有可能小幅上升,库存压力将在一定程度上继续打压国内棕榈油市场。

根据海关公布数据显示,今年10月份国内棕榈油进口量高达63.8万吨,创下2003年以来历史同期最高水平,同时也刷新了年内新高,前期棕榈油进口出现利润使进口采购量大幅增加。根据当前的消息显示今年最后两个月国内棕榈油进口量仍将达到60万吨以上,在棕榈油到港量庞大的情况下,国内油脂库存的压力依然较大。

图7 我国豆油商业库存量(单位:万吨) 图8 我国棕榈油主要港口库存(单位:万吨)

数据来源:海关总署,广发期货发展研究中心

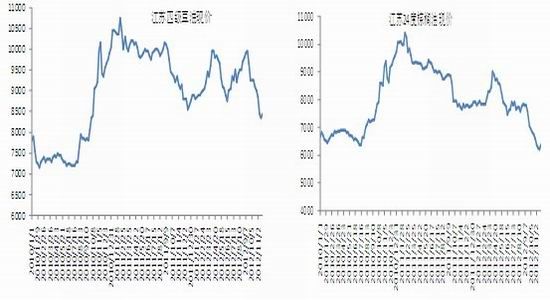

国内油脂现货成交积极性不强,终端市场依然低迷

从油脂市场现货成交价格情况看,11月中旬至今国内四级豆油成交价始终维持在8350元/吨~8400元/吨的价格区间附近,而24度棕榈油则集中在5800元/吨~5900元/吨,成交价格并未随报价和国内外油脂期价的上涨而有所上调,显示出当前市场购买意愿不强。

目前国内油脂现货价格阶段性底部确立,但暂时缺乏上行大幅上行的动能,后期需要继续关注国际宏观形势变化、国内宏观政策调整,以及南美天气、东南亚棕榈油出口与去库存化情况以及阿根廷大豆运输等因素的发展变化情况。

图9 江苏四级豆油现价(单位:元/吨) 图10 江苏24度棕榈油现价(单位:元/吨)

数据来源:广发期货发展研究中心

根据我们对豆类油脂市场的供需分析,近期豆类市场在美豆减产下仍然有支撑,但明年3月份之后的远期合约在南美大豆丰产压力下油脂上涨存在阻力,棕榈油库存将进入季节性下滑周期,但国内油脂市场库存压力较大,下游终端采购积极性较弱,短期油脂市场缺乏明显的上涨动力,预计近期豆油、棕榈油市场依然维持底部运行状态。

当前豆油商业库存上升到110多万吨,棕榈油港口库存下降到70多万吨,但国储豆油和菜籽油库存仍然充裕,国储大豆拍卖持续进行,在油脂价格低廉下,菜籽油抛储的概率较小。

国际豆油棕榈油价差为250美元左右,往年一般价差在100美元以下,国内豆油棕榈油价差到2000元以上,棕榈油价格处于极端弱势格局,拖累整体油脂市场,油脂处于去库存过程。

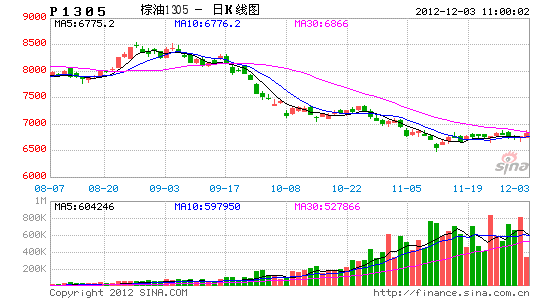

单边投资方面:可以逢低建立部分多头仓位,持仓仓位应该控制在30%以内,棕榈油1305合约可以在6600-6750元区域建仓,跌破6500元一带止损,收益400-500元可止盈。

套利投资方面:关注买棕榈油1305抛豆油1305的套利投资机会,棕榈油与其他油脂的价差都处于历史低位,当前豆油1305与棕榈油1305价差维持1800-1900元区间震荡,可逢高建立部分仓位,亏损200元可止损。

广发期货发展研究中心

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。