招商期货:焦炭期价短期偏弱震荡

11月初以来,焦炭1305基本维持区间震荡走势,期价在下探1535后小幅反弹。按照季节性规律,节前备货行情会为焦炭价格带来一定支撑,但由于钢企资金链紧缺且供需失衡状况依然存在,焦炭采购或受到限制,焦炭期现价格也会受到压制。短期内焦炭仍将维持弱势格局。

不确定性导致大宗商品价格承压

虽然各国相继推出宽松政策,但商品价格对“宽松”的边际贡献越来越小,目前金融市场仍然存在很大的不确定性,导致大宗商品的价格承压。美国方面,市场对于财政悬崖问题仍然敏感。财政悬崖一旦无法解决,几乎必然会导致经济衰退。虽然美国国会近期在就税收和支出问题达成妥协的道路上取得稍许进展,但距离达成实质性协议避免年末“财政悬崖”的发生仍有相当远的距离。税率争端成了达成协议以避免美国跌落财政悬崖所面临的核心障碍。欧洲方面,欧元区财长和国际货币基金组织[微博](IMF)11月26日就新的希腊债务削减目标达成共识,希腊的国际贷款人同意通过一系列措施,在2020年将希腊债务与国内生产总值之比降到124%,尽管如此,具体措施仍有待商定,且根据最新的民意调查,反对救助计划的希腊左翼激进联盟党支持率领先6月赢得大选的保守党4个百分点,这都给希腊的改革前景带来不确定性。中国方面,虽然经济暂时启稳,但短期内可能不会出现强有力的补库存过程,经济见底对商品的拉动作用有限。

钢铁企业经营状况未明显好转,焦企提价空间受限

截止11月初,国内上市钢企3季报均披露完毕,根据我的钢铁网的统计,前3季度已披露的30家上市钢企共实现销售收入9909.84亿元,同比下降9.89%;其中第三季度实现销售收入3144.63亿元,同比下降16.07%,降幅较2季度明显扩大。虽然焦炭等原材料价格下跌在一定程度上缓解了成本压力,但由于收入降幅依然快于成本的降幅,3季度上市钢企的毛利率水平环比2季度仍有明显下降。由于目前国内钢铁行业整体存在负债率过高的情况,使得银行对钢铁行业的贷款依然偏紧,导致钢铁企业融资成本居高不下,钢企居高不下的财务费用带来了钢铁企业净利润水平的继续下滑。不仅如此,负债率的持续攀升,可能会导致企业后期偿还到期债务的压力加大,取得新增贷款困难,从而进一步加剧企业的财务风险。目前来看,供大于求以及整个行业资金紧张的状况使得后期钢铁企业的经营环境依然不容乐观,而在此背景下,为了压缩成本,焦炭的调价空间会受到限制,焦炭期现价格也会受到拖累。

图1:国内上市钢企毛利率

资料来源:我的钢铁网,招商期货研究所

全年产量或可达4.38亿吨,焦炭供应充足

2012年前10个月焦炭产量36,856.16万吨,同比增长3%左右。除了8月和9月份以外,其余月份的焦炭月度产量均高于去年同期水平,3月份的同比增长水平最高,达到10%以上。而8、9月份的产量虽有所下降,仍维持在3500万吨以上,焦炭市场供应依然充足。2011年全年生产焦炭4.28亿吨,焦炭产能达5亿吨。2012年预计焦炭产能达到5.4亿吨以上,如果11、12月份焦炭月度产量的同比增长速度为仅为1%,全年生产的焦炭也会达到4.38亿吨左右,高于2011年的产量2.6%左右。考虑到经济增速的下滑及制造业的低迷,焦炭供应依然充足。

图2:焦炭月度产量(万吨)及同比增长率

资料来源:wind,招商期货研究所

冬储未启动,需求疲软

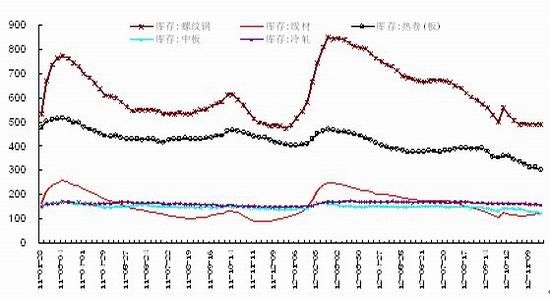

虽铁路、水利等基建投资增速仍在加快,但随着主要用钢行业进入季节性消费淡季,钢铁终端需求继续转弱,钢市产能过剩的困局难以缓解,后期钢市供需失衡状况进一步凸显。钢贸商年底资金紧张,备货意愿较低,“冬储”行情也迟迟未能启动。中钢协最新数据显示,2012年11月上旬重点大中型企业粗钢日均产量为163.77万吨,旬环比增长7.78%,为7月下旬以来最高;预估11月上旬全国粗钢日均产量为195.67万吨,旬环比增长1.61%。虽然粗钢产量仍有增加态势,但钢市疲软会对焦炭采购形成拖累。

图3:钢铁库存(万吨)

资料来源:wind,招商期货研究所

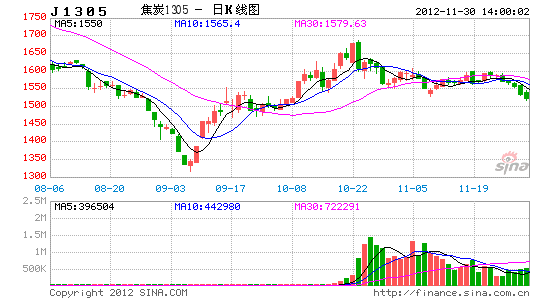

均线环绕,震荡格局不改

11月初以来,焦炭1305一直维持震荡走势,期价在下探1535之后再次出现反弹。技术上看,期价仍然处于均线系统压制之下,弱势格局仍然没有改变。而市场交投清淡,氛围明显偏弱,再加上螺纹钢市场带来的拖累,预计焦炭短期仍将维持偏弱震荡走势,不排除再次挑战前期低点的可能。

综合来看,焦炭供应充足的局面仍然没有改变,而下游钢铁行业由于产能过剩,供需失衡的情况仍会进一步凸显,钢企经营状况没有明显好转,焦炭提价空间受到压制。冬储行情仍未启动,焦炭采购受到影响。在基本面情况有所改变之前,预计焦炭期现价格维持偏弱震荡的可能性较大。

招商期货化工品团队

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。