中证期货:共振效应显现 连塑或将震荡下行

对于连塑下半年整体行情的走势,我们的分析逻辑是基于季节性因素为主导的两条分析逻辑,即在塑料淡季,我们注重于对塑料成本面的分析,因此我们将分析重点放在对其上游乙烯周期的分析;在塑料旺季,我们将分析重点转回其基本供需面,更注重其下游需求与新增产能,开工率的匹配程度。从目前的走势来看,我们的分析逻辑还是较为符合市场的走势。目前正处于塑料消费旺季转淡之际,对于连塑后市走势,我们认为塑料若要出现一波较大行情,其需具备两个条件:其一是乙烯价格快速回落,其二则是旺季需求低于预期。从目前情况来看,这两个条件已基本满足。

原料价格高位震荡 回落概率逐步增大

图1:石脑油价格(美元/吨,美元/桶)

图2:乙烯价格(美元/吨)

资料来源:中证期货研究部 隆众资讯

11月乙烯价格出现了较大幅度回落,其中CFR东北亚乙烯11月均价为1297美元/吨,较10月下跌57美元/吨;CFR东南亚乙烯11月均价为1268美元/吨,较10月下跌87美元/吨。目前乙烯已经出现快速回落,出于乙烯基本面及乙烯历史价格规律来看,中期转弱的概率逐步增大。从乙烯的基本面来看,其上游石脑油走势较其偏弱,其中CIF日本石脑油11月均价936美元/吨,跌幅为17美元/吨,FOB新加坡石脑油11月均价103美元/桶,下跌2美元/桶,连续第二个月出现下跌,且11月新加坡轻质馏分油月均库存继续保持在1000万桶的库存水平,说明目前石脑油的供应较为充足。根据历史数据统计,石脑油价格变动传导至乙烯价格一般需要1个月左右,因此11月乙烯价格或将承受石脑油价格下跌的压力。此外从国内乙烯供给情况来看,10月乙烯供给量为126万吨,而随着10月乙烯检修装置的相继开车,以及大庆石化60万吨乙烯装置和抚顺石化80万吨乙烯装置的投产,我们预计11月份国内乙烯供给量将达到130万吨左右,这将使得前期乙烯供给量因装置检修略显紧张的格局得到缓解。

另一方面从乙烯价格历史运行规律来看,以CFR东北亚为例,其运行区间从2006年以来基本处于900-1400美元/吨区间,高于1400美元/吨的概率仅为0.28%,且上涨周期一般在5-6个月左右,从目前的情况来看,除非东北亚乙烯供需格局因偶发因素出现突变,否则乙烯价格在高位震荡后继续上涨的概率不大,而近期乙烯价格快速回落也验证了我们的观点。

图3:新加坡馏分油库存(千桶)

图4:国内乙烯供给量(万吨)

资料来源:中证期货研究部 BLOOMBERG

总的来看,从石脑油价格传导及运行规律来看,我们偏向于仍认为12月乙烯继续回落的概率正在逐步增大,若乙烯价格如我们预期回落,则LLDPE上游价格回落这个因素将成立。

旺季需求逐步明朗 增速放缓几成定局

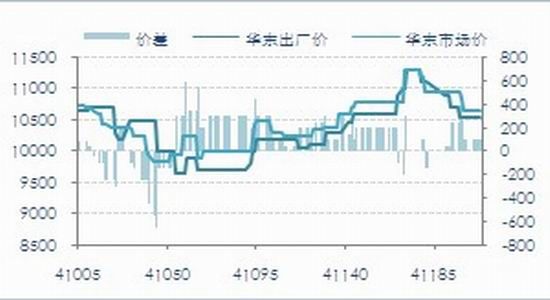

从我们对LLDPE现货市场价格跟踪情况来看,11月各地LLDPE市场均价均出现一定幅度的下跌,其中LLDPE7042华北市场11月均价10842元/吨,上涨184元/吨;LLDPE7042华东市场11月均价10825元/吨,上涨40元/吨,LLDPE7042华南市场11月均价10792元/吨,上涨33元/吨,目前较高的市场价格使得下游接货意愿减弱。此外从贸易主流市场价与出厂价价差来看,目前约为100元/吨左右,较前期200元/吨的价差有所缩小。

图5:LLDPE贸易商利润(元/吨)

图6:LLDPE进口价差(元/吨)

资料来源:中证期货研究部隆众资讯

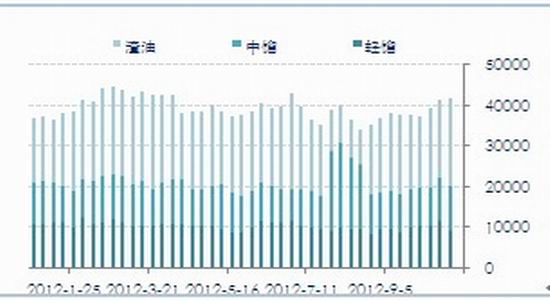

另一方面,从国家统计局已公布的数据显示,9月国内农膜产量为15.29万吨,较去年同期上涨7.6%,从下半年总产量来看,较去年同期略有增长,但增大幅度不大。从近10年农膜产量10月和11月的同比增速来看,2009年以来增速大幅回落格局已经形成,我们预计今年增速将继续呈现下滑之势。此外,从我们跟踪的农膜生产厂商的开工数据显示,10月农膜厂商开工率在60-80%左右,订单状况较9月小幅好转,但与往年相比有所下降。尽管11月农膜生产仍处于高位运行状态,但今年整体需求不及往年的概率很大,且增速放缓基本已成定局,因此我们预计今年十一月份订单情况较十月份有所减弱,开工率将出现一定下降,12月则可能进一步下降。因此我们认为下游需求放缓这一因素已基本成立。

图7:农膜产量(万吨)

图8:11月农膜产量同比增速

资料来源:中证期货研究部 WIND

结论

综上所述,当前连塑基本面已经基本具备上游原料价格回落和下游需求放缓两个因素共振的条件,尽管连塑近期仍处于9700-10100区间震荡中,但震荡区间有收敛迹象,预计近期将可能做方向上的选择,我们偏向于认为做向下的方向选择。若有效跌破9650-9700一线,则可能下探9000-9300区间。操作上建议背靠9950一线,止损设于10150一线。

中证期货

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。