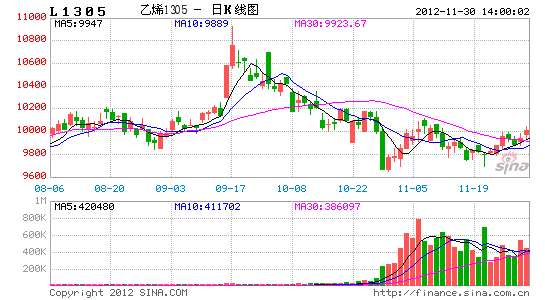

ДПЦӨЖЪ»хЈәLLDPEСУРшЦюөЧЙПРРЕР¶П

ЎЎЎЎЗ°ЖЪИ«ЗтҪрИЪКРіЎФЪЎ°ПЈА°ОКМвЎұәНЎ°ГА№ъІЖХюРьСВОКМвЎұФӨЖЪС№БҰПВЈ¬ФЪЕ·ЦЮҫӯјГЖЈИнКВКөұіҫ°ПВЈ¬И«Зт№ЙКРХ№ҝӘБЛ№ІХсРФПВөшЎЈ·ҙ№ЫЙМЖ·Ј¬УЙУЪұіәуЎ°ёцРФФӘЛШЎұУ°ПмЦрІҪјУЗҝЈ¬ЙМЖ·ЧЯКЖ·Ц»ҜЈ¬№уҪрКфЎўҪрКфәН»Ҝ№ӨЧЯКЖ·Ц»ҜЎЈ¶ФУЪЛЬБПЈ¬УЙУЪәПФј1305ЕМГжЎ°Па¶ФУЪФӯУНЎўПа¶ФУЪКҜДФУНЎўПа¶ФУЪПЦ»хјЫёсЎұҙҰФЪјЫЦөөНО»ЗшЈ¬ЛЬБП1305З°ЖЪЧЯКЖұнПЦОӘЈ¬ФЪјЫЦөЦ§іЕәНәк№ЫМвІДЖ«ҝХјР»чПВЈ¬Х№ҝӘБЛЦюөЧ№эіМЈ¬өұЗ°L1305РЮёҙЦБ9900ЗшУтЎЈ

ЎЎЎЎ¶ФУЪЛЬБПәуКРЈ¬ұКХЯСУРшјҫҪЪРФЦюөЧЙПРРЕР¶ПЎЈАнУЙОӘЈә1ЎўФӯУНУРНыЖуОИЧЯЗҝЈ» 2ЎўФӯУНЖуОИЈ¬L1305Па¶ФУЪФӯУНјЫЦөөН№АЈ»3ЎўКҜДФУНёЯО»Ј¬¶ФТТП©әНЛЬБПУРЦ§іЕЈ»4ЎўРиЗуЗМОІЦөөГЖЪҙэЎЈ

ЎЎЎЎТ»ЎўФӯУНУРНыЖуОИЧЯЗҝ

ЎЎЎЎЗ°ЖЪФЪЎ°ПЈА°ЖЖІъЎұәНГА№ъІЖХюРьСВәк№Ыұіҫ°Зэ¶ҜПВЈ¬ФЪГА№ъФӯУНҝвҙжёЯЖуҙтС№ПВЈ¬ФӯУНЧЯіцБЛТ»ІЁИхКЖРРЗйЈ¬ГАФӯУНБ¬РшөшЦБ85ГАФӘҙҰөчХыЈ¬ҪьЖЪУЙУЪјУЙіөШҙшөДұ©ВТРОКЖјМРшБоН¶ЧКХЯ¶ФАҙЧФУЪёГөШЗшөДФӯУН№©УҰёРөҪөЈРДЈ¬ФӯУНФЪөШФөХюЦОЦъНЖПВЈ¬РЎ·щЙПРЮЦБ88ГАФӘЗшУтЎЈ¶ФУЪәуКРЈ¬ұКХЯИПОӘФӯУНәЬДСФЩҙОҙу·щ»¬ВдЈ¬»тЖуОИЧЯЗҝЈ¬АнУЙИзПВЈә

ЎЎЎЎәЬГчПФЈ¬ПЈА°ЎўОч°аСАҫЦКЖәНГА№ъІЖХюРьСВөДҪшХ№КЗөұЗ°КРіЎРЕРДұдЗЁөДҪ№өгЎЈЕ·ФӘјҜНЕФЪ11ФВ26ИХіЦРшҪь10ёцРЎКұөД»бТйҪбКшЦ®әу·ўұнБЛЕ·ФӘјҜНЕЙщГчЈ¬іЖҪ«ФЪ12ФВ13ИХҫНПЈА°Ф®ЦъҪрІҰё¶ОКМвЧчіцХэКҪҫц¶ЁЈ¬ёГ№ъҪ«ФЪ12ФВ·Э»сөГ344ТЪЕ·ФӘТшРРЧКұҫЦШЧйЧКҪрЈ¬ЖдУаЧКҪрҪ«·ЦОӘИэЕъФЪ2013ДкөЪТ»јҫ¶И·ў·ЕЈ»ИфПЈА°КөПЦ»щұҫУҜУаЈ¬Ҫ«ҝјВЗёь¶аҙлК©ПчјхПЈА°Х®ОсЎЈөұЗ°ПЈА°ОЈ»ъ¶МЖЪөГөҪ»әҪвЈ¬јУЙПОч°аСАТФұёУГРЕҙыөДРОКҪИЎөГЧКҪрұЈХПЈ¬Е·Х®ОЈ»ъДкДЪФЩҙО¶с»ҜөД»ъ»бҪ«УРЛщПВҪөЈ¬¶ФУЪІЖХюРьСВЈ¬ҫЎ№ЬГА№ъВҝПуБҪөіјМРшФЪЛ°КХХюІЯЙПҪ©іЦІ»ПВЈ¬ө«МёЕРөДҪб№ыұШИ»КЗҫӯјГәНХюЦОТтЛШІ©ЮДЦ®әуөДТ»ЦЦНЧРӯ·Ҫ°ёЈ¬ЧоЦХәЬУРҝЙДЬНЁ№эПИЖЪөД¶МЖЪјЖ»®ТФј°әуРшөДёъҪшҙлК©АҙұЬГвЎЈұКХЯИПОӘДкЗ°А§ИЕКРіЎөДЎ°ҙуҪ№өгЎұ·зПХКВјюөГөҪКН·ЕЈ¬Хв¶Ф№ӨТөЖ·УРМбХсЈ¬өұИ»°ьАЁФӯУНЎЈ

ЎЎЎЎҙЛНвіэБЛәк№Ы·зПХКВјюёДЙЖУРЦъУЪФӯУНКРіЎ»ЦёҙРЕРДНвЈ¬ЦР¶«ҫЦКЖФЩПЦ»мВТТІҪІҙЩК№ЧКҪрЧӘПтАы¶аГжЎЈҫЭБЛҪвЈ¬ҫЎ№ЬТФЙ«БРәН№юВнЛ№ТСҫӯҙпіЙНЈ»рРӯТйЈ¬ө«јУЙіөШҙшІўІ»М«ЖҪЎЈҙЛНвЈ¬°Јј°ФЩҙОұ¬·ўҙу№жДЈҝ№Тй»о¶ҜЈ¬Тэ·ўКРіЎөЈУЗәмәЈёҪҪьөДКҜУНФЛКд»б·ўЙъТвНвЦР¶ПЈ¬өШФөХюЦООЈ»ъҪ«І»¶ПУРНыјМРшНЖЙэФӯУН·зПХТзјЫЎЈ

ЎЎЎЎ¶юЎў ФӯУНЖуОИЈ¬L1305Па¶ФУЪФӯУНјЫЦөөН№А

ЎЎЎЎОТГЗСЎИЎБЛ2007Дк7ФВЦБҪсөДБ¬ЛЬЖЪ»хјЫёсЦёКэУлWTIФӯУНјЫёсөДҪшРРПа№ШРФ·ЦОцЈ¬ІўЗТФЛУГЧоРЎ¶юіЛ·ЁҪшРРКэС§ҙҰАнЈ¬НЖ¶ҜФӯУНУлLLDPEЦ®јдөДПа№ШРФәННіјЖПЯРФ№«КҪЎЈөГіцБҪХЯөДПа№ШПөКэҙпөҪ0.856Ј¬КфёЯ¶ИХэПа№ШЎЈНіјЖПЯРФ№«КҪОӘЈәБ¬ЛЬЖЪјЫ=4680+77.5*WTIФӯУНҪбЛгјЫЎЈёщҫЭөұЗ°ФӯУНјЫёс№АјЖБ¬ЛЬЖЪ»хЦёКэјЫёсАнВЫЦөФЪ11500ЗшУтЈ¬¶ш¶ФұИөұЗ°ЖЪ»хјЫёсЈ¬L1305ФЪ9900ЗшУтЈ¬L1301ФЪ10400ЗшУтЈ¬ЛЬБППа¶ФУЪФӯУНЈ¬ЕМГжКфУЪҪрИЪЛЬРФі¬өшЈ¬УРҙэРЮёҙЦРЎЈ

ЎЎЎЎИэЎў КҜДФУНёЯО»Ј¬¶ФТТП©әНPEУРЦ§іЕ

ЎЎЎЎҪьЖЪКҜДФУНұИҪПҝ№өшЈ¬Т»ЦұФЪёЯО»ЕЗ»ІЈ¬ҝ№өшөДФӯТтКЗКРіЎКҜДФУН»хФҙЖ«ҪфЎЈКэҫЭПФКҫЈ¬№ъДЪ1-10ФВұнёсПы·СБҝОӘ2314.4Нт¶ЦЈ¬Н¬ұИјхЙЩ2.5%ЎЈФЪКҜДФУНҝ№өшұіҫ°ПВЈ¬ОТГЗ·ўПЦЈ¬өұЗ°КҜДФУНјЫёс¶ФТТП©әНPEУРЦ§іЕЎЈҫЯМеИзПВЈә

ЎЎЎЎКҜДФУН¶ФТТП©өДЦ§іЕұнПЦФЪөұЗ°¶юХЯөДјЫІоКХБІЈ¬өұЗ°»ШөҪБЛјЫІоПВСШЗшУтЎЈНЁ№эАъК··ЦОцЈ¬ОТГЗ·ўПЦ¶юХЯјЫІоҙуУЪ400ГАҪрОӘёЯјЫІоЗшУтЈ¬өНУЪ200ГАҪрОӘөНјЫІоЗшУтЎЈҪШЦ№2012.11.23Ј¬¶юХЯјЫІоОӘ230ГАҪрЈ¬ҙҰФЪјЫІоПВСШЎЈ

ЎЎЎЎНј1ЎўКҜДФУНУлТТП©јЫІоҪб№№Нј

ЎЎЎЎЎЎКэҫЭАҙФҙЈәВЎЦЪКҜ»ҜЈ»ДПЦӨЖЪ»хСР·ўІҝ

ЎЎЎЎКҜДФУН¶ФЛЬРФЦ§іЕұнПЦФЪөұЗ°ЛЬБПіЙұҫәНЖЪ»хЕМГжјЫёсө№№ТЎЈНЁ№эОТГЗөДҫӯСйәНУлРРТөҪ»БчЧЬҪбЈ¬ОТГЗөГіцЛЬБПіЙұҫөДҫӯС鹫КҪИзПВЈәLLDPE(ИЛГсұТјЫёс)=(КҜДФУНИХұҫ(өҪ°¶ГАҪр)+350ГАҪр(№АЦө))*»гВК*№ШЛ°*ФціӨЛ°ЎЈ¶шөұЗ°ИХұҫКҜДФУНөДјЫёсОӘ930Ј¬УГХвёцјЫёсІвКФЈ¬LLDPEөДіЙұҫОӘ10283ЎЈ

ЎЎЎЎНј2ЎўЛЬБПІъТөБҙјЫёсј°ЛЬБПАыИуНј ЎЎ

ЎЎЎЎКэҫЭАҙФҙЈәВЎЦЪКҜ»ҜЈ»ДПЦӨЖЪ»хСР·ўІҝ

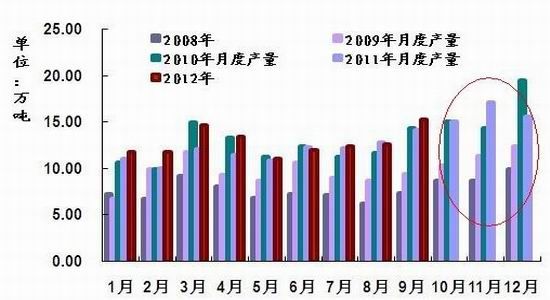

ЎЎЎЎЛДЎўЛЬБПұЎДӨПы·СУРёД№ЫЈ¬ДкД©ЗМОІРиЗуЦөөГЖЪҙэ

ЎЎЎЎҙУ№ъДЪLLDPEөДПы·СЗйҝцҝҙЈ¬ұЎДӨПы·СИФХјНіЦОөШО»ЎЈLDPE/LLDPEІъЖ·ЦРФјУР74%УГУЪұЎДӨЎЈЕ©ДӨөДПы·СХјҫЭБЛ22%өД·Э¶оЎЈ

ЎЎЎЎЕ©ДӨРиЗуФЪҙәјҫәНЗﶬјҫҪЪРиЗуҪПОӘНъКўЈ¬ҫЯУРҪПОӘГчПФөДјҫҪЪРФ№жВЙЎЈХвЦчТӘКЗУЙёчАаЕ©ІъЖ·ЙъІъөДЦЬЖЪЛщҫц¶ЁөДЎЈДҝЗ°¶аКэГсУӘЖуТөП°№ЯТФОеФВОӘ·ЦҪзөгЧчОӘТ»ДкөДІъБҝНіјЖЎЈҫЯМеөҪёчёцЖ·ЦЦЕпДӨЙъІъТ»°гҝӘКјУЪГҝДкөД6-7ФВЈ¬ҪшИл8ФВ·ЭәуЈ¬УЙЙҪ¶«КЎҝӘКјЈ¬ЕпДӨПъКЫВҪРшІҪИлНъјҫЈ¬ҫӯПъЙМІЙ№әБҝ·ЕҙуЈ¬ЕпДӨөДЙъІъТІФЪ9-10ФВ·ЭҙпөҪЧоНъөДјҫҪЪЎЈЕпДӨөДЙъІъТ»°г»біЦРшөҪҙәҪЪЎЈ¶шҙуЛвөШДӨөДЙъІъФЪ8ФВЦРС®ЦБ9ФВЦРС®ҝӘКјЈ¬КұјдҙуФјО¬іЦТ»ёцФВЈ¬ДҝЗ°И«№ъҙуЛвөШДӨРиЗуБҝФЪ3Нт¶ЦЧуУТЎЈГҝДк12-1ФВКЗҙәјҫөШДӨЙъІъөДҝӘКјКұјдЈ¬ФЪ2-3ФВ·ЭҪшИлЙъІъНъјҫЈ¬ЖдәуөД3ФВЦРС®ЦБОеТ»З°Ј¬КЗҙәјҫөШДӨөДПъКЫНъјҫЎЈ

ЎЎЎЎ¶ФУЪЕ©ДӨЈ¬ОТГЗНЁ№э·ЦОц09ДкТФАҙКэҫЭЈ¬·ўПЦАъДк10-12ФВІъБҝ¶јОӘИ«ДкЧоёЯЎЈАэИзЈә09Дк10-12ФВҫщІъБҝОӘ11.40Ј¬12ФВИ«ДкЧоёЯЈ¬ёЯУЪИ«ДкЖҪҫщІъБҝОӘ12.40Ј»ёЯУЪИ«ДкЖҪҫщ9.91,10Дк12ФВИ«ДкЧоёЯЈ¬ІъБҝОӘ19.51Ј¬ёЯУЪИ«ДкЖҪҫщ13.27Ј»11Дк12ФВОӘ15.61Ј¬ёЯУЪИ«ДкЖҪҫщ12.93.¶ФУЪҪсДкЈ¬№ъјТ¶ФЕ©ТөХюІЯЦШКУТАҫЙЈ¬Е©ТөҝЖјјјјКхМбёЯТАҫЙЈ¬Е©ТөЦЬЖЪРФМШөгТАҫЙЈ¬ОТГЗУРАнУЙПаРЕЈ¬ҪсДк12ФВРиЗуЗМОІИФСУРшЎЈ

ЎЎЎЎНј3ЎўЕ©ТөұЎДӨАъДкФВ¶ИІъБҝНј ЎЎ

ЎЎЎЎКэҫЭАҙФҙЈәВЎЦЪКҜ»ҜЈ»ДПЦӨЖЪ»хСР·ўІҝ

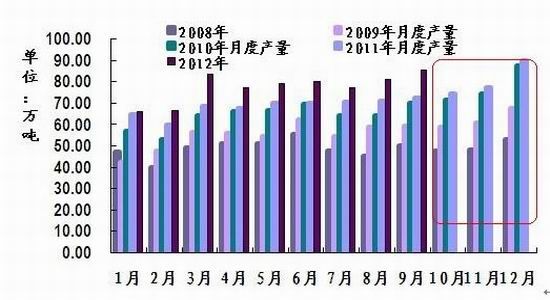

ЎЎЎЎ¶ФУЪЛЬБПұЎДӨЈ¬НЁ№эұИҪПАъДкІъБҝЈ¬ОТГЗ·ўПЦІъБҝТІҫЯұёРиЗуЗМОІМШөгЈ¬ХвЦчТӘ№й№ҰУЪПВ°лДкТ»°гКЗПы·СәНіцҝЪНъјҫЈ¬ІъБҝМШөгНј4ПФКҫЎЈҙЛНвЈ¬ОТГЗ»№НЁ№эұИҪПҪсДкәННщДкЛЬБПұЎДӨФВ¶ИФцЛЩЈ¬ОТГЗДЬҝҙөҪЈ¬ҪсДкөДФВ¶ИФцЛЩТӘәГУЪ09ДкәН11ДкЈ¬ҪсДкФВ¶ИФцЛЩ3ФВЧоёЯО»20.86%Ј¬ЖдЛыФВ¶И»щұҫЙПұЈіЦФЪ13%ЧуУТЎЈ¶шЗТНЁ№эұИҪПАъДкЛДјҫ¶ИФцЛЩАҙҝҙЈ¬ЛДјҫ¶ИНжНжКЗФцЛЩЧоНъөДјҫҪЪЈ¬¶ФУЪҪсДкЈ¬ҝјВЗ№ъДЪ¶ФНвіцҝЪТСҫӯБ¬РшБҪёцФВәГЧӘЈ¬№КҪсДкөДЗМОІПы·СТІЦөөГЖЪҙэЎЈ

ЎЎЎЎНј4ЎўЛЬБПұЎДӨАъДкФВ¶ИІъБҝНј ЎЎ

ЎЎЎЎКэҫЭАҙФҙЈәВЎЦЪКҜ»ҜЈ»ДПЦӨЖЪ»хСР·ўІҝ

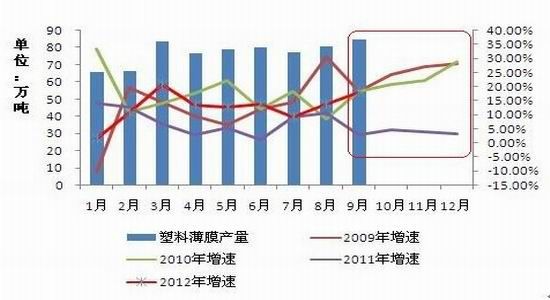

ЎЎЎЎНј5ЎўЛЬБПұЎДӨАъДкФВ¶ИІъБҝФцЛЩНј ЎЎ

ЎЎЎЎКэҫЭАҙФҙЈәВЎЦЪКҜ»ҜЈ»ДПЦӨЖЪ»хСР·ўІҝ

ЎЎЎЎОеЎўҪбВЫ

ЎЎЎЎЧЬЦ®Ј¬ФӯУНЖуОИЈ¬КҜДФУНёЯО»Ј¬L1305јЫЦөөНөгКЗЛЬБПЦюөЧЦШТӘ»щҙЎЈ¬ДкД©РиЗуНъјҫОӘЙПРРМṩБЛҝЙДЬРФЎЈҪЁТйЈәІЩЧчЙПөНОьОӘЦчЎЈ

ЎЎЎЎДПЦӨЖЪ»хЈәКҰРгГч

РВАЛЙщГчЈәҙЛПыПўПөЧӘФШЧФРВАЛәПЧчГҪМеЈ¬РВАЛНшөЗФШҙЛОДіцУЪҙ«өЭёь¶аРЕПўЦ®ДҝөДЈ¬ІўІ»ТвО¶ЧЕФЮН¬Жд№Ыөг»тЦӨКөЖдГиКцЎЈОДХВДЪИЭҪц№©ІОҝјЈ¬І»№№іЙН¶ЧКҪЁТйЎЈН¶ЧКХЯҫЭҙЛІЩЧчЈ¬·зПХЧФөЈЎЈПа№ШЧЁМв

ІВДгПІ»¶

- ЎҫРВОЕЎҝ 2012ДкөЪТ»іЎС©

- ДПҫ©З№»ч°ё»тУл¶·ЖшОЮ№Ш

- ЎҫКЦ»ъЎҝ С°ХТН¬ГыН¬РХИЛ

- ЧЈёЈәШҝЁ АҙЙијЖТХКхЗ©Гы

- ЎҫәШҝЁЎҝ ·ўЛНПІРЕұнҙп°®

- АЛВюәШҝЁЛНёшДгРД°®өДTa

- ЎҫУйАЦЎҝ №ШБиҪсИХПІөГЧУ

- ·тЖЮјдҪЎҝөОпЦКҫ«ЙсЙъ»о

- ЎҫГАЕ®Ўҝ ЧӘЙнҫННьјЗөДЛэ

- ГҝИХТ»ҝМЦУРЮёҙЙнРНДРИЛ°п

- ЎҫНјБеЎҝ С°ХТЗеҙҝГАЙЩЕ®

- ЧоРВБеЙщПВФШ КЦ»ъЦчМв

- ЎҫІ©ҝНЎҝ ёъҪшАП°еИзЗйИЛ

- ЦР№Шҙеҫ«Уў·ҝЕ«өДҝІҝАЦ®В·

- ЎҫУОП·Ўҝ °ІЧҝЧоИИГЕУОП·

- iphoneЧоРВЙППЯУОП·ПВФШ

- БфКШЕ®НҜұҜҫзИзәОұЬГв

- Ў°ҫәСЎЎұЖ¶А§ЙъДСМв

- ҝуІъҝӘІЙЦВ»·ҫіОЫИҫ

- ОТ№ъҪ«МбёЯА¶МмГЕјч

- ЧКФҙЛ°ёДІ»УҰіе»чГсЙъ

- јҪТ»ЙъМ¬№«Ф°ІШБ¶УНі§

- ұұҙЁАППШіЗИ«ГжҝӘ·Е

- ИГЦЖ¶И·цЖрЛӨө№өДАПИЛ

- №«ІЮЛҪУӘІ»ҝЙЛжұг

- И«№ъ10%УОУҫіШДтЛШі¬ұк

- ЙЭЖ·ГЕөкЙжПУЕ°ҙэФұ№Ө

- ВҝУСЧ№СВ ҫИФ®ФвҫЬ

- АН№ӨҙуҫьұіәуҝХРДөДјТ

- өжЗ®ёз14Дкөж2НтФӘ

- ГӨОДНјКй№ЭҫІҙэ¶БХЯ

- 2012№гЦЭіөХ№11ФВҝӘД»

- Ў¶ЙсОдЎ·ГИіијӘПйҝЁ

- Ў¶¶А№ВЗу°ЬЎ·РВАЛ¶АјТАс°ь

- Ў¶АиГчЦ®№вЎ·Д§·ЁМмК№ҝЁ

- Ў¶ҫЕТхХжҫӯЎ·»ӘЙҪВЫҪЈҝЁ

- Ў¶ВеЖжУўРЫҙ«Ў·ЧкКҜҝЁ

- Ў¶ОКөАЎ·МмНв·ЙПЙҝЁ

- Ў¶БъЦ®№ИЎ·әГGУСАс°ь

- Ў¶ҫўОиМГЎ·і¬ј¶ГчРЗАс°ь

- Ў¶ө¶ҪЈРҰЎ·ДЪІвМ«ј«ҝЁ

- Ў¶NBA2KOLЎ·¶ҘјвРВРгҝЁ

- Ў¶ЦпПЙ2Ў·ЦР№ъУўРЫҝЁ

- Ў¶ХҪөШ·зФЖOLЎ·ХҪөШМШИЁҝЁ

- ҪЗЙ«°зСЭАаРВКЦҝЁ

- Йд»чАаУОП·РВКЦҝЁ

- ¶ҜЧчАаУОП·РВКЦҝЁ

- ІЯВФАаУОП·РВКЦҝЁ