徽商期货:周期困境 PVC将再下一城

摘要:

国内PVC从今年9月中旬以来处于震荡下行的局面,并在11月初的时候一度逼近历史低点,主要受制因素是PVC产能的不断扩张,而下游需求在国家严控政策以及天气转冷影响下始终萎靡不振。根据下文的以“产业链周期”为主题的独特分析,这种供需结构的恶化在未来一段时间继续存在,PVC期现货的后市依然不容乐观,卖出头寸以中期持有为主。

(一). [产业链上游]“大小周期”视角――电石积重难返

自2003年开始,由于下游PVC行业进入迅猛发展阶段,我国电石产能迅速扩张,至2005年,我国电石产能便已增加至1500万吨水平,生产能力较2003年翻了一番,2004年及2005年两年中国电石产能增速均超过了40%以上。而2006年及2007年也保持在20%以上的增速水平。由于快速增长,供应过多,电石行业的产能利用率长期处于70%以下的水平,厂商的利润受到威胁,所以,2008-2011年,我国电石行业的新增产能明显减少,目的就是为了保持较高的利润水平。但是,由于电石行业是高污染行业,且行业技术也在不断创新发展,所以近几年,每年都会有不少的电石产能被淘汰,在2011年,产能利用率再次逼近了70%,因此,行业内部在2012年又进入了新一轮的扩产周期,预计2012年新增产能在450-500万吨左右水平,同比增长率在20%左右,这在供给层面上给予下游PVC行业以极大的压力。

数据来源:徽商期货研究所 WIND

从月度供给的小周期来看,2012年,由于新增产能较多,电石供给量绝大多数时间都大幅高于2011年同期水平,尤其是下半年开始,环比也出现了增长,且临近年底,由于春节期间工厂必然会放假停工,产量大幅减少,因此在年底前的两个月,厂家都会增加开工率,提高产量以弥补春节期间的损失。所以,年前电石的月度产量应该会持续逐步增加,而价格也极有可能随之走低。

数据来源:徽商期货研究所 WIND

总体而言,无论是在年度扩产的大周期,还是月度产量的季节性变化小周期上,电石产量的供给增加已成定局,这对下游PVC产业的压力不容小觑。

(二). [产业链中游]“大小周期”视角――PVC顽疾难祛

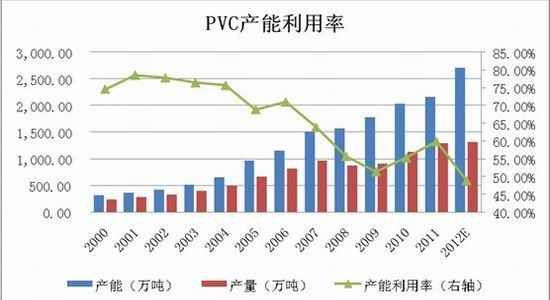

上文提到,电石产能的高速扩张是自2004年由PVC行业引起。因此,PVC行业产能的高速扩张是领先于电石行业,是自2003年开始的,且长达5年。正是由于这种长时间的产能扩张,使得PVC行业的产能利用率逐年下降,在2009年一度逼近50%的关口。随后由于产能扩张速度减缓,旧产能淘汰和房地产行业在金融危机后快速发展,使得产能利用率一度上升,在2011年回升至60%上方。厂商也再次建设新增产能,但是由于宏观环境的不景气,新产能的投产被一再推迟,最终在2012年进入了新的扩产周期。据统计,2012年PVC新增产能近600万吨,同比增长率超过25%。历史上,几乎每个实体行业的发展都要经过“供小于求――利润增加――高速扩张――供大于求――利润减少――降低开工――供小于求”这样一个循环的周期,PVC行业也不能跳出此列。而从PVC的产能增长和产量、消费情况我们不难看出,目前国内的PVC行业正处于“供大于求――利润减少”这一环节,且产能过剩这一PVC行业的顽疾也有加重的迹象,因此后市PVC期现价格下行的风险在逐步加大。

数据来源:徽商期货研究所 WIND

数据来源:徽商期货研究所 WIND

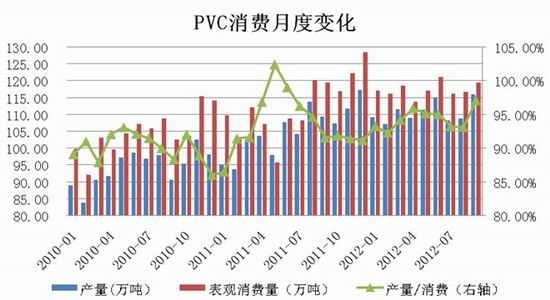

谈过了PVC行业发展的大周期,我们再来看看现货供需层面的小周期,从下图中我们可以看到,近两年,PVC的月度“产量/消费”比值长期处于90%上方,看似供需平衡,但是不容忽视的是,我国每月都会进口至少10万吨左右的特殊PVC材料,而这一部分占表观消费量的比值是10%左右,所以,事实上我国每个月的PVC产量都是供大于求的,PVC行业已经处于严重饱和的状态,即使今年全行业的开工率持续维持在60%左右的水平,仍不能改变这一现状。且根据往年规律,在春节前夕,PVC的产量或逐月增加,而PVC的主要下游房地产行业则由于天气寒冷,工程进度减慢而对PVC的需求减少,供需的严重失衡将在年前持续压制PVC行情,进入季节性的淡季小周期后,PVC期价后市走势不容乐观。

数据来源:徽商期货研究所 WIND

总之,PVC现货的供需层面已严重失衡,供应不断增加,需求却由于宏观环境的不景气和天气寒冷的季节性周期变化而逐步减少,这对PVC后市的行情形成压制,PVC价格后市下跌概率较大。

(三). [产业链下游]“大小周期”视角――地产强弩之末

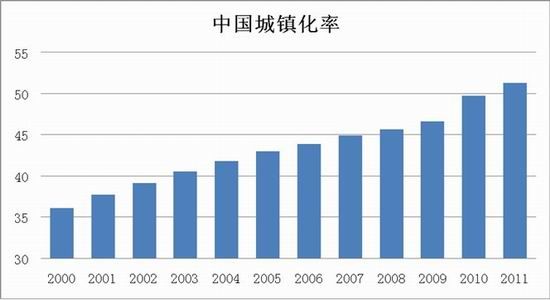

谈到周期性,PVC的主要下游行业――房地产业的周期性可谓更加强烈。我们知道,当前世界上主要的市场化国家都正经历着不同的房地产周期阶段,欧洲正在衰退期苦苦挣扎,美国则出现了进入复苏期的曙光,那中国的房地产市场又是如何呢?笔者拟从中国城镇化发展的角度阐述这一问题。所谓城镇化,是指人口向城镇集中的过程。自2000年住宅商品化算起,中国的房地产业市场化也仅有13年的时间,但是发展的速度十分惊人,这种速度主要与中国的人口城镇化密切相关。如下图所示,中国城镇化水平逐年提升,从2000年的36.09%到2011年跃上51.27%,首次实现城镇居民数量超过农村人口。那么城镇化的这种发展速度和步调对房地产市场有什么样的影响呢?借鉴日本的经验数据,在城镇化率由30%向50%迈进的过程中,农村人口快速向城镇集中,且伴随着大批的住房刚性需求释放,因此房屋基建工程的建设进度首先提速起来,房地产业繁荣发展,期间伴随着对钢材、型管材、水泥等建筑原料的采购刚需被释放。越过50%后,城镇化的主要特征变为,人口由小城镇向大城是或都市圈集中,对市内交通(如地铁)、废弃物处理等提高城市运行效率和节能环保效果的工程项目,将加强投资建设力度,房地产业则进入平稳发展期。因此笔者认为,随着中国半数人口进入城镇,中国房地产市场正在逐渐走向本轮扩张周期的尾端,居民的住房需求难以复制过去15年的速度。

数据来源:徽商期货研究所 WIND

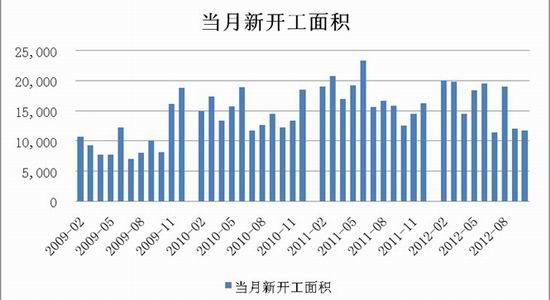

除了以年为单位划分的大周期外,房地产业的工程建设在一年之内也存在小周期。如下图所示,全国月度房屋新开工面积在每年6月以后会显著下滑,撇除12月的年底翘尾因素,下半年累计新开工面积会较上半年下降2至3成。出现这种情况主要是因为几点:一是,南方酷暑和北方严冬都会影响工地的建设速度,二是,银行信贷资金在下半年尤其是四季度会逐渐收缩,房地产企业融资链条偏紧;三是,随着时间接近年底,房企还贷压力会增加,相较于上半年广铺战线的项目大批建设策略,下半年多采取减少工地开工、提高商品房销售量的资金回笼策略。

数据来源:徽商期货研究所 WIND

总的来说,放眼2012年年末这个时间点,中国的房地产市场面对的是行业发展扩张期末端的大周期和年内工地建设收缩的小周期这一现实情况,两个周期产生的共振将削弱关联产业的发展速度,对PVC的需求空间也将收缩。

(四). 技术策略和风险事故

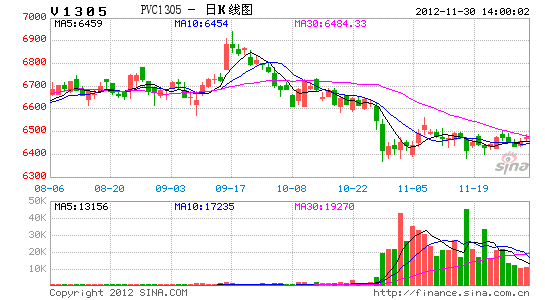

PVC指数月线在9月份收出射击之星形态,之后两月未见新高,周期上在上个月达到斐波那契月线拓展的一个下跌时间窗口,本月整体处于疲软震荡格局,未来的几个月依然可能会在下跌空间内运行,PVC指数6月月线的上下边沿构成目前有效的震荡区间(6406-6636 ,因未能有效完成月线突破),未来的下跌空间理论上为230点,根据目前V1305合约来换算的话则下跌目标位置在6200点附近。

数据来源:徽商期货研究所 文华财经

可能的风险事故:

1.现货股指在破位2000后绝地反击,带动商品市场整体回暖氛围

2.地产收到政策性暖风支持而走出阶段性底部

徽商期货

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。