аТМЭдЊЦкЛѕЃКНЙЬПЯТЕјгаЯо ЯжЖрЭЗжаЦкЪБЛњ

ЁЁЁЁНќЦкдкУРЙњЁАВЦеўЮЪЬтЁБКЭХЗжоеЎЮёЮЪЬтЕФжибЙжЎЯТЃЌЪаГЁНЛЭЖЗеЮЇШдНЯЮЊНїЩїЃЌЕЋЫцзХШЋЧђОМУЪ§ОнЕФж№ВНЛиХЏвдМАУРЙњЁАВЦеўЮЪЬтЁБКЭХЗжоеЎЮёЮЪЬтЕФЯћЛЏЃЌЖЬЦкЪаГЁЗчЯеЦЋКУЛђгаЫљдіЧПЁЃУРЙњ11дТMarkitжЦдьвЕPMIГѕжЕЮЊ6дТвдРДзюИпЃЌжС52.4ЁЃХЗдЊЧј11дТжЦдьвЕPMIГѕжЕЩ§жС46.2ЃЌЮЊ3дТвдРДзюИпЁЃжаЙњ11дТЛуЗсжЦдьвЕPMIВњГіжИЪ§Щ§жС51.3ЃЌДД2011Фъ10дТЗнвдРДаТИпЁЃ2012Фъ11дТ26ШеУРЙњЙњЛсНсЪјИаЖїНкМйЦканЛсЃЌжиаТПЊЪМОЭдіЫАМѕжЇНјааЕФЬИХаЃЌ27ШеХЗдЊМЏЭХОЭЯђЯЃРАЗЂЗХЯТвЛБЪдЎжњДяГЩеўжЮавщЁЃ

ЁЁЁЁДгЛљБОУцРДПДЃЌЙЉИјгаЫљЛиХЏЃЌашЧѓУцвргаЫљИФЩЦЁЃЙЉИјУцЃЌЙњФкНЙЬПЙЉИјбЙСІвРОЩНЯЮЊбЯОўЃЌ10дТЮвЙњНЙЬПВњСПНсЪјСЌајСНИідТЯТНЕЕФЧїЪЦЃЌ1-10дТРлМЦВњСПвВХЄзЊСЫдіЫйСЌај3ИідТЯТЛЌЕФЧїЪЦЁЃЪ§ОнЯдЪОЃЌ2012Фъ10дТЮвЙњНЙЬПВњСПЮЊ3684ЭђЖжЃЌЭЌБШдіГЄЮЊ6%ЃЌ1-10дТЗнНЙЬПРлМЦВњСП3.6928вкЖжЃЌЭЌБШдіГЄ4.2%ЁЃашЧѓУцЃЌ11дТЩЯбЎЙњФкДжИжВњСПБЃГжСЫЛЗБШбЎдіГЄЁЃОнжаЙњИжЬњЙЄвЕаЛсзюаТбЎБЈЯдЪОЃЌ11дТЩЯбЎШЋЙњДжИжШеВњСПЙРЫужЕЮЊ195.67ЭђЖжЃЌбЎЛЗБШдіМг1.6%ЃЌЦфжажиЕуИжЦѓДжИжШеВњСП163.77ЭђЖжЃЌЛЗБШдіМг7.8%ЃЌЮЊ7дТЯТбЎвдРДзюИпЁЃ

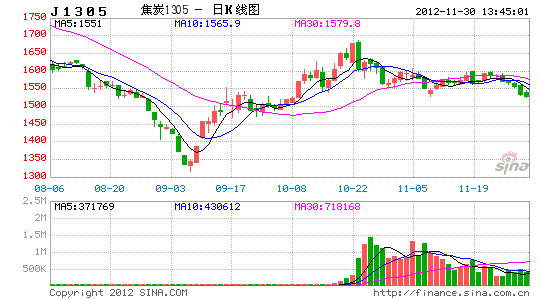

ЁЁЁЁЯжЛѕЗНУцЃЌ11дТЗнвдРДЃЌДгЖЋББЕНЮїФЯИїЕиНЙЬПМлИёОРњСЫВЛЭЌГЬЖШЕФЩЯеЧЃЌЦфжаЛЊББЁЂЛЊЖЋЕШжїСїЪаГЁеЧЪЦзюУїЯдЃЌЕЋНјШы11дТжаКѓЦкЃЌЫцзХИжГЇРњЪБСНИіЖрдТЕФГжајВЙПтДцжЎКѓЃЌНЙЬПМлИёГЪЯжГівЛЖЈЗљЖШЕФЛиЕїЁЃНижЙ11дТ27ШеЃЌШЋЙњжївЊЕиЧјЖўМЖвБН№НЙЪаГЁБЈМлШчЯТЃКШеееИлЃЌ1540дЊ/ЖжЃЛЮЋЗЛЃЌ1580дЊ/ЖжЃЛМУФўЃЌ1600дЊ/ЖжЃЌНщанЃЌ1380дЊ/ЖжЃЛЦНЖЅЩНЃЌ1500дЊ/ЖжЃЛФЕЕЄНЃЌ1500дЊ/ЖжЃЛЬЋдЃЌ1380дЊ/ЖжЃЛзЭВЉЃЌ1620дЊ/ЖжЃЛСйЗкЃЌ1380дЊ/ЖжЁЃ

ЁЁЁЁеўВпУцРДПДЃЌНќЦкЙЄвЕКЭаХЯЂЛЏВПе§дкдЭФ№аоИФЁЖНЙЛЏаавЕзМШыЬѕМў(2008Фъ)ЁЗЁЃвЕФкШЫЪПШЯЮЊЃЌзМШыЬѕМўЕФаоИФЃЌНЋЬсИпНЙЛЏаавЕзМШыУХМїЃЌВЂМгЫйЦѓвЕМфЕФМцВЂжизщНјГЬЃЌБЃжЄЦѓвЕдкЪаГЁЕЭУдЪБЦкЕФЦНЮШЙ§ЖЩЁЃДЫЭтЃЌгаЯћЯЂГЦЙњМвЗЂИФЮЏМЦЛЎГіЬЈЕчУКМлИёВЂЙьеўВпЃЌШЁЯћУКЬПМлИёЫЋЙьжЦЃЌВЂЧвДг2013ФъЦ№ШЁЯћУКЬПЖЉЛѕЛсЃЌВЛдйГіЬЈУКЬПЖЉЛѕвдМАМлИёжИЕМеўВпЁЃетвтЮЖзХУКЬПМлИёШЋУцЪЕЯжЪаГЁЛЏЃЌРњЪБ16ФъЕФУКЬПМлИёЫЋЙьжЦНЋе§ЪНЭЫГіРњЪЗЮшЬЈЁЃ

ЁЁЁЁзлКЯЗжЮіЃЌЫцзХжаЙњКЭУРЙњОМУЦѓЮШЕШРћЖрвђЫиЕФЛ§РлЃЌЪаГЁНЙЕуЛђНЋж№ВНгЩУРЙњЁАВЦеўаќбТЁБЮЪЬтКЭХЗжоеЎЮёЮЪЬтзЊЯђжаУРОМУЕФЛиХЏЁЃСэЭтЃЌЙЉИјКЭашЧѓУцЕФЛиХЏИФЩЦНЋНјвЛВНМЄЗЂЭЖзЪепВЮгыШШЧщЃЌЧвКѓајеўВпЗНУцЕФдЄЦквВНЋЖдЪаГЁаЮГЩНЯЧПЕФжЇГХЁЃВйзїЩЯЃЌвђЪмЪаГЁБЏЙлЧщаїДјЖЏЃЌЖЬЦкНЙЬПЦкМлВЛЗІЙпадЯТДьЕФПЩФмЃЌЕЋећЬхЖјбдЯТЕјПеМфЛђНЋЪЎЗжгаЯоЃЌгЩДЫНЈвщЭЖзЪепЖЬЦквдЙлЭћЮЊжїЃЌД§ЕјЪЦЦѓЮШдёЛњНЈСЂжаЦкЖрЭЗЭЗДчЁЃ

ЁЁЁЁаТМЭдЊЦкЛѕЛЏЙЄЦЗЭХЖг

аТРЫЩљУїЃКДЫЯћЯЂЯЕзЊдиздаТРЫКЯзїУНЬхЃЌаТРЫЭјЕЧдиДЫЮФГігкДЋЕнИќЖраХЯЂжЎФПЕФЃЌВЂВЛвтЮЖзХдоЭЌЦфЙлЕуЛђжЄЪЕЦфУшЪіЁЃЮФеТФкШнНіЙЉВЮПМЃЌВЛЙЙГЩЭЖзЪНЈвщЁЃЭЖзЪепОнДЫВйзїЃЌЗчЯездЕЃЁЃЯрЙизЈЬт

ВТФуЯВЛЖ

- ЁОаТЮХЁП 2012ФъЕквЛГЁбЉ

- ФЯОЉЧЙЛїАИЛђгыЖЗЦјЮоЙи

- ЁОЪжЛњЁП бАевЭЌУћЭЌаеШЫ

- зЃИЃКиПЈ РДЩшМЦвеЪѕЧЉУћ

- ЁОКиПЈЁП ЗЂЫЭЯВаХБэДяАЎ

- РЫТўКиПЈЫЭИјФуаФАЎЕФTa

- ЁОгщРжЁП ЙиСшНёШеЯВЕУзг

- ЗђЦоМфНЁПЕЮяжЪОЋЩёЩњЛю

- ЁОУРХЎЁП зЊЩэОЭЭќМЧЕФЫ§

- УПШевЛПЬжгаоИДЩэаЭФаШЫАя

- ЁОЭМСхЁП бАевЧхДПУРЩйХЎ

- зюаТСхЩљЯТди ЪжЛњжїЬт

- ЁОВЉПЭЁП ИњНјРЯАхШчЧщШЫ

- жаЙиДхОЋгЂЗПХЋЕФПВПРжЎТЗ

- ЁОгЮЯЗЁП АВзПзюШШУХгЮЯЗ

- iphoneзюаТЩЯЯпгЮЯЗЯТди

- СєЪиХЎЭЏБЏОчШчКЮБмУт

- ЁАОКбЁЁБЦЖРЇЩњФбЬт

- ПѓВњПЊВЩжТЛЗОГЮлШО

- ЮвЙњНЋЬсИпРЖЬьУХМї

- зЪдДЫАИФВЛгІГхЛїУёЩњ

- МНвЛЩњЬЌЙЋдАВиСЖгЭГЇ

- ББДЈРЯЯиГЧШЋУцПЊЗХ

- ШУжЦЖШЗіЦ№ЫЄЕЙЕФРЯШЫ

- ЙЋВоЫНгЊВЛПЩЫцБу

- ШЋЙњ10%гЮгОГиФђЫиГЌБъ

- ЩнЦЗУХЕъЩцЯгХАД§дБЙЄ

- ТПгбзЙбТ ОШдЎдтОм

- РЭЙЄДѓОќБГКѓПеаФЕФМв

- ЕцЧЎИч14ФъЕц2ЭђдЊ

- УЄЮФЭМЪщЙнОВД§ЖСеп

- 2012ЙужнГЕеЙ11дТПЊФЛ

- ЁЖЩёЮфЁЗУШГшМЊЯщПЈ

- ЁЖЖРЙТЧѓАмЁЗаТРЫЖРМвРёАќ

- ЁЖРшУїжЎЙтЁЗФЇЗЈЬьЪЙПЈ

- ЁЖОХвѕецОЁЗЛЊЩНТлНЃПЈ

- ЁЖТхЦцгЂалДЋЁЗзъЪЏПЈ

- ЁЖЮЪЕРЁЗЬьЭтЗЩЯЩПЈ

- ЁЖСњжЎЙШЁЗКУGгбРёАќ

- ЁЖОЂЮшЬУЁЗГЌМЖУїаЧРёАќ

- ЁЖЕЖНЃаІЁЗФкВтЬЋМЋПЈ

- ЁЖNBA2KOLЁЗЖЅМтаТауПЈ

- ЁЖжяЯЩ2ЁЗжаЙњгЂалПЈ

- ЁЖеНЕиЗчдЦOLЁЗеНЕиЬиШЈПЈ

- НЧЩЋАчбнРраТЪжПЈ

- ЩфЛїРргЮЯЗаТЪжПЈ

- ЖЏзїРргЮЯЗаТЪжПЈ

- ВпТдРргЮЯЗаТЪжПЈ