弘业期货:豆棕价差收敛 可买棕抛豆操作

近期国内油脂迎来小幅反弹行情,但整体油脂走势仍处于弱势格局之中。前期领跌油脂的棕榈油,在近期的反弹行情中走势略强于其他油脂品种,一度高企的豆棕价差也在收敛,后期可考虑买棕榈油抛豆油的操作思路。

(一)豆棕价差自历史高位收敛

国内油脂期货品种中,棕榈油与豆油、菜籽油等植物油之间具有很好的替代性,尤其是被视为豆油的良好替代品。从历史统计数据来看,24度棕榈油和豆油的相关度更高一点。在0.01的显著性水平下,棕榈油现货价格与豆油现货价格的相关度约为93%,棕榈油期货价格与豆油现货价格的相关度高达95.4%。由于这种高度的相关性,给豆棕套利提供了理论基础。

今年国内豆油、棕榈油期货价差持续走强,一直维持在高位运行。夏季是棕榈油的传统消费旺季,但今年的豆棕价差并没有像往年在8-9月出现收敛,主要原因是:干旱令美豆大幅减产提振国际豆油价格,以及马来西亚和印尼产量大幅增加,库存高起。这导致了国际豆棕FOB价差不断扩大,加之国内油脂需求不振,令国内豆粽价差持续扩大并一直维持在高位。

近期,国内油脂品种呈小幅反弹行情,今年一直处于扩张状态的豆油、棕榈油两者价差也有小幅收敛迹象。目前,豆棕5月期货合约价差已缩小至1700元/吨左右,最低达1678元/吨。而一个月前的10月22日,豆棕5月期货合约两者价差最高曾一度达到2064元/吨。

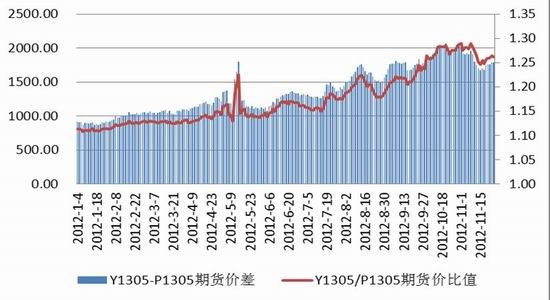

豆油、棕榈油1305合约期货价差、比值图

不仅是远月合约,国内豆油、棕榈油期货的近月合约价差也在逐步收敛。目前豆棕1月合约两者价差在2100元/吨左右。今年8月底开始豆棕1月合约价差屡创历史同期极值,11月初更是一度超过2400元/吨。

豆油、棕榈油1301合约期货价差、比值图

就豆棕近、远月合约的价差回归速度来讲,远月合约的收敛速度更快一些,可考虑进行买棕榈油5月卖豆油5月合约的跨品种套利操作。

(二)短期马来棕油有支撑

马来西亚棕榈油局月度数据预估,10月末马来西亚棕榈油库存为250.9万吨,比9月末上升1.1%,比早前市场预期低9%。一般情况下,10月之后棕榈油产量将会逐步下降,棕榈油对植物油市场的利空作用正在减弱。从季节性生长周期看,棕榈油产量具有季节性,12月到次年3月期间油棕榈单产通常逐步减少,3-10月产量逐渐增加,并在9、10月份达到年度最高值,随后11月到次年的2月产量又将逐步减少。因此,9、10月份通常是马来西亚棕榈油产量高峰期,后期月度产量有望继续下降。

不过也有市场人士认为,马来西亚棕榈油库存的下降可能是企业转移库存所致,也就是将库存由生产国转移至消费国,全球棕榈油库存仍呈上升趋势。因此,棕榈油局数据只能说是对短期价格形成支撑。

(三)豆油库存大、进口步伐仍较快

目前沿海豆油现货价格持续徘徊在低位,一级豆油出厂价格在8300-8700元/吨。国内豆油库存仍然偏大,外盘期价走势偏弱,共同压制国内价格走低。目前国内豆油现货价格已经降至过去两年来的最低。尽管如此,下游厂商采购意愿仍然不强,仅有很少数的厂商抄底采购,随用随购并保持较低库存仍是近期普遍采用的贸易方式。

而且我国进口豆油的步伐总体仍然较快。9月份我国植物油进口总量达到100万吨,是过去三年来月度进口量的最高水平。部分企业仍在向国内转移油脂库存,预计未来两个月植物油进口量预计仍然较大。库存偏多的局面很难在短时间内有根本性改变。

(三)棕榈油期现价差过大

目前,国内价格比进口成本低500-600元/吨,价差处于过去一年来波动区间的中部,所以内外价差对国内价格走势的影响并不是很突出。但棕榈油现货与期货的价差近期持续扩大,中远期基差创近期新低,说明现货价格走势偏弱局面持续。这可能意味着现货价格被低估或或者是期货价格被高估,随之而来,可能带来两方面的影响:一是期货套保力量会增强;二是现货购买力上升,过低的基差可能预示着现货价格短期面临反弹。

棕榈油中远期基差走势图

现在市场还关注南美天气因素。如果南美天气没有出现大的问题,国内豆油跌幅可能将大于预期。前期美国天气炒作告一段落,豆油被动增产可能进入深度调整阶段。目前豆油市场唯一的利好来自于进口大豆、豆油成本仍较高,油厂亏损严重。而棕榈油期现货价差较大,或将迎来短暂去库存化过程。

预计后市豆油、棕榈油两者的高价差可能会扭转、收敛,但国内供应充裕和需求增速放缓、以及国际市场油脂油料价格低位震荡运行的影响,短期内油脂价格均难有大幅上涨。在这样的震荡市中,国内豆油走势或将弱于棕榈油,可考虑进行买棕榈油5月卖豆油5月合约的跨品种套利操作。

弘业期货

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。