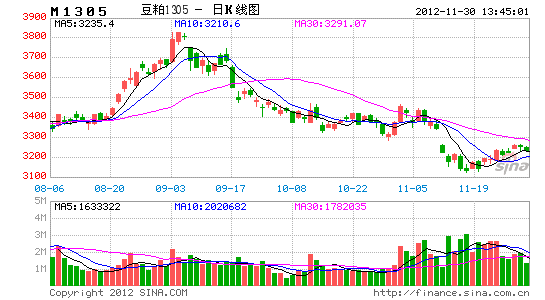

中证期货:供应预期偏紧 国内豆粕底部走强

一、 全球大豆产量大幅提高,利空大幅释放,后期有更多利空的概率小

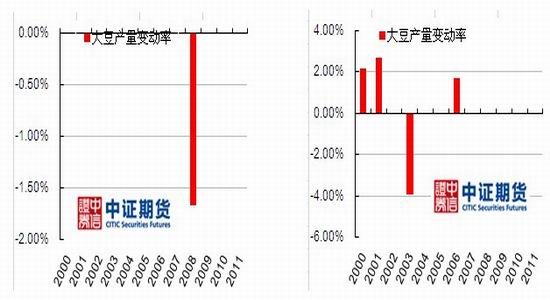

1、 根据美国农业部数据,11月供需报告中,美豆产量提升幅度创历史新高

11月美豆产量调整幅度超出市场预期,利空大幅释放。根据11月美国农业部最新数据,12/13年度美豆单产由10月的37.8上调至39.3蒲式耳每英亩,上调幅度高达3.98%,美豆产量由7784万吨上调至8086万吨,上调幅度达3.88%,创历史同期最大调整幅度,此种利空明显超出市场预期,伴随报告公布,美豆价格大幅下跌,大幅释放利空。

事实上,11月供需报告中,美豆期末结转库存由上月的353万吨,小幅上调至380万吨,环比上调7.65%,属历史中等调整。11月供需报告中,12/13年度美豆结转库存仍为历史上除03/04年度外的最低值。

图1: 11月美豆产量上调幅度亦创历史新高 图2:11月美豆期末库存仅小幅上调

Data Resource:USDA、中证期货产业部

2、 根据美国农业部历史数据经验,12月供需报告中,美豆产量不会调整

根据历史经验,美豆单产、产量一般在12月报告中都不会进行调整,主要跟美豆生长周期有关系,一般到10月中旬美豆即完全落叶,11月初美豆即完成收割,即11月美豆产量即定型。

图3: 12月美豆产量一般维持不变 图4:12月美豆期末库存仅2005、2011年继续上调

Data Resource:USDA、中证期货产业部

3、根据美国农业部历史数据经验,12月供需报告中,南美大豆产量不会明显调整

12月南美产量无更多利空题材。根据历史经验,南美大豆产量一般在12月报告中都不会进行调整,主要跟南美大豆生长周期有关系,一般自10月到12月为南美大豆种植期,1-3月份才为南美大豆生长关键期。近十二年来,仅2008年12月份明显调整巴西大豆产量;阿根廷产量上调幅度亦不超过3%。总而言之,后期南美大豆产量无更多利空信息点。

图5: 12月巴西豆产量一般维持不变 图6:12月阿根廷大豆产量一般维持不变

Data Resource:USDA、中证期货产业部

二、 美豆销售数据持续较佳,国内外现货供应仍将紧张,仍处于牛市结构

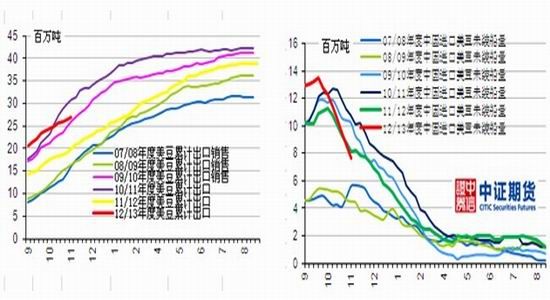

根据美豆周度销售数据可以看到,12/13年度,截止至2012年11月15日,美豆累积销售量同比增加36.1%,达2704万吨,达11月预测值3661万吨的74%,远高于去年同期比重,美豆购买意愿明显偏强。

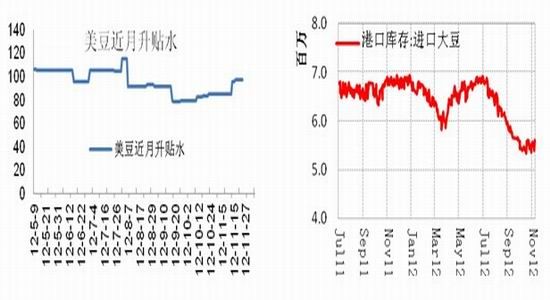

近月美豆升贴水显示近期美国国内大豆供应仍较为紧张。近期,近月美豆FOB升贴水持续走高,由前期的85附近持续走高至100,可见,美豆现货相对期货较为坚挺,美豆国内供应仍呈牛市格局。

另外,后期国内进口大豆量仍将较为有限,受压榨利润亏损较多,油厂压榨量可能更少。12/13年度中国进口美豆未装船量明显低于往年同期,后期中国港口美豆到港量可能仍较为有限。而南美大豆通常在11月-3月期间到中国量非常有限。而近期受油厂持续明显压榨亏损,会使得国内油厂压榨意愿偏低。

图7:美豆出口销售数据明显高于去年同期图8:中国累计购买美豆未装船量已明显低于往年

Data Resource:USDA、中证期货产业部

图9: 近期近月美豆升贴水稳步走强 图10:中国大豆港口库存已低于往年同期值

Data Resource:USDA、中证期货产业部

二、国内养殖需求预期依旧强劲

国内养殖需求持续保持强劲,生猪、母猪存栏量呈现持续增长。最新数据10月生猪存栏量为47295万头,环比增加2.43%;10月母猪存栏量为5085万头,累积同比增加4. 1%,环比增加0.3%;随着国内仔猪/生猪、母猪/生猪价格持续下降,使得生猪养殖利润持续好转,国内母猪、仔猪存栏量持续增长,后期国内养殖需求料仍将保持稳定增长。

三、豆类后市展望及操作建议

豆类后市展望:

1、受美国大豆供应短缺,美豆01合约进一步稳固(1380,1450)的底部区间。

2、受美豆后期出口到中国装船量较低,后期国内大豆供应仍将偏紧,国内豆粕近月现货、近月合约期货均仍将维持强势。

操作建议:

1、 逢回调于逢低买入豆粕M1301合约,做虚拟库存,仓位10%,第一目标位3800;盈利100点后,且市场走稳再继续加仓;收盘跌破3450止损。

中证期货 施丹

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。