ЛЊСњЦкЛѕЃКЙЉашЛљБОЦНКт гёУзМлИёИпЮЛдЫаа

ЁЁЁЁдкНќЦкХЉВњЦЗЦкЛѕМлИёГіЯжНЯДѓЯТЕјЕФЧщПіЯТЃЌЙњФкгёУзЦкМлШДКмМсЭІЁЃЫфШЛЙњФкгёУзЕФМОНкадЩЯЪабЙСІж№ВНЪЭЗХЃЌЕЋСйДЂеўВпЙЋВМЖдЪаГЁЕФжЇГХаЇгІЯдЯжЃЌФПЧАЙњДЂгёУзЪеЙКе§дкЖЋББж№ВНеЙПЊЃЌОжВПЕиЧјМлИёГіЯжаЁЗљЩЯЩ§ЃЌЯТгЮЫЧСЯЯњСПгаЫљдіГЄЃЌЪаГЁЖд12дТЗнЫЧСЯЯњСПДцРжЙлдЄЦкЁЃЙњФкгёУзЕФЙЉашЕФЛљБОЦНКтЪЙЕУгёУзМлИёЮЌГжИпЮЛдЫааЕФЬЌЪЦЃЁ

ЁЁЁЁвЛЁЂЙњМЪгёУзЪаГЁ

ЁЁЁЁУРЙњХЉвЕВП11дТЗнЙЉашБЈИцЯрЖдЦЋПеЃЌгёУзЕЅВњЮЊ122.3ЦбЪНЖњ/гЂФЖЃЌЖјжЎЧАЕФдЄЙРЮЊ122.1ЦбЪНЖњ/гЂФЖЃЌЩЯдТ122ЦбЪНЖњ/гЂФЖЃЌВњСПЮЊ107.25вкЦбЪНЖњЃЌдЄЙР106.47вкЦбЪНЖњЃЌЩЯдТ107.06вкЦбЪНЖњЃЌНсзЊПтДцЮЊ6.47вкЦбЪНЖњЃЌдЄЙР6.28вкЦбЪНЖњЃЌЩЯдТ6.19вкЦбЪНЖњЃЌзмЙЉгІНЯЩЯдТВњСПдіМг1900ЭђЦбЪНЖњЃЌНјПкдіМг2500ЭђЦбЪНЖњЃЌЯћЗбЗНУцЃЌЫЧгУКЭввДМЯћЗбСПЮДзїЕїећЃЌЪГгУЯћЗбдіМг1700ЭђЦбЪНЖњЁЃЦфжа12/13ФъЖШПтДцЯћЗбБШЮЊ13.74%ЃЌДДГіНќЪЎФъаТЕЭЃЌБэУї12/13ФъЖШШЋЧђгёУзЙЉашНЯЮЊНєеХЁЃ

ЁЁЁЁЭМБэ1ЁЂШЋЧђгёУзЙЉашЪ§Он(УРЙњХЉвЕВП11дТЙРМЦ)

ЁЁЁЁЖўЁЂЙњФкгёУзЪаГЁ

ЁЁЁЁ1ЁЂЙњФкгёУзЙЉгІЧщПіЃК

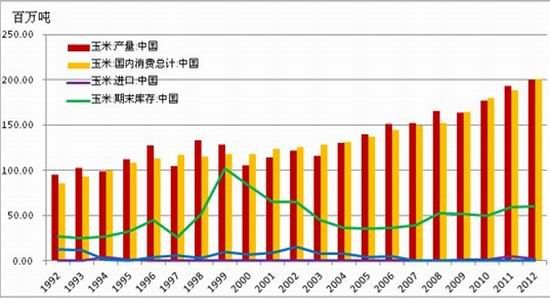

ЁЁЁЁИљОнУРЙњХЉвЕВПЙЋВМЕФгёУз11дТЕФдТЖШЙЉашБЈИцЪ§ОнЃЌдЄВтЮвЙњ2012/2013ФъЖШгёУзВњСПЮЊ2.00вкЖжЃЌгы10дТЙЉашБЈИцдЄВтЕФЪ§ОнГжЦНЁЃжаЙњСИгЭаХЯЂжааФдЄВтЕФЮвЙњ2012ФъгёУзВњСПЮЊ2,01вкЖжЃЌЭЌБШЩЯеЧ4.3%ЁЃЫфШЛСНИіЛњЙЙдЄВтЕФЪ§ОнЩдгаВювьЃЌЕЋЪЧВЛПЩЗёШЯЕФЪЧБОФъЖШЮвЙњгёУзЗсВњвбЪЧЪТЪЕЁЃФПЧАЛЊББЁЂЛЦЛДЕиЧјЕиЧјаТМОгёУзЛљБОЪеЛёЭъБЯЃЌВЂТНајПЊЪМЩЯЪаЁЃЖЋББгёУзвВЪеИюЭъБЯЃЌОЙ§ГцджКЭЬЈЗчЕШЖрТжздШЛджКІжЎКѓЃЌЖЋББгёУздЄМЦЧсЮЂМѕВњЃЌЖјЛЊББЕиЧјгёУзВњСПНЋгааЁЗљдіМгЁЃНјПкЗНУцЃЌгЩгкЧАЦкУРХЬгёУзДѓЗљЩЯеЧЃЌФПЧАНјПкгёУзМлИёвбОИпгкЙњФкгёУзМлИёЃЌдЄМЦКѓЦкНјПкСПНЋДѓЗљЯТНЕЃЌЧАОХИідТгёУзРлМЦНјПк411ЭђЖжЃЌдЄМЦШЋФъНјПк500ЭђЖжЁЃгёУзНјПкСПеМЙњФкгёУззмВњСПдЄМЦВЛЕН3%ЃЌЙњФкгёУзЛљБОздИјздзуЃЌЙњМЪСИМлДѓЗљВЈЖЏФбвдДЋЕМЕНЙњФкЁЃаТФъЖШдЄМЦзмашЧѓБШШЅФъТдгадіМгЃЌЕЋгЩгкЩЯФъНсзЊПтДцДя4000ЭђЖжЃЌЪЙЕУ12/13ФъЖШПтДцЯћЗбБШДя25.57%ЃЌБШШЅФъТдгаЩЯЩ§ЃЌЙЉашНЋБШ11/12ФъЖШТдЯдПэЫЩЃЌетНЋОіЖЈгёУзМлИёдкЮДРДвЛФъФбгкДѓЗљЩЯеЧЁЃ

ЁЁЁЁЭМБэ2 жаЙњгёУзЙЉашЪ§Он(УРЙњХЉвЕВП11дТЙРМЦ)

ЁЁЁЁ2ЁЂашЧѓЗНУцЃК

ЁЁЁЁЮвЙњгёУзЯћЗбСПОгЪРНчЧАСаЃЌгёУзжївЊгУгкЙњФкЯћЗбЃЌНјГіПкСПНЯЩйЃЌЖдЙњФкгёУзМлИёгАЯьВЛДѓЁЃдкгёУзЙњФкЯћЗбжаЃЌЫЧСЯЯћЗбеМЕН65%зѓгвЃЌгёУзЙЄвЕЯћЗбеМЕН25%ЃЌЪЃЯТЕФ10%дђгУгкгёУзжжжВКЭЪГгУашЧѓЩЯЁЃгЩгкЫЧСЯашЧѓдкгёУзЯћЗбжаеМЕНКмДѓЕФБШжиЃЌгШЦфЪЧжэЫЧСЯЕФЯћЗбЃЌЫљвдЩњжэЕФДцРИСПвдМАжэШтЕФМлИёЖдгёУзМлИёЕФгАЯьВЛбдЖјгїЁЃ

ЁЁЁЁдЄМЦ2012/13ФъЖШЙњФкгёУзЯћЗбзмСПНЯЩЯвЛФъЖШЕФ1.8вкЖждіМг1200ЭђЖжзѓгвЃЌжївЊРДздЫЧгУЯћЗбЗНУцЕФдіМгЁЃдЄМЦ2012/13ФъЖШЙњФкгёУзЫЧгУЯћЗбСПНЯЩЯвЛФъЖШдіМг1200ЭђЖжЃЌЛжИДЕН1.12вкЖжЃЌвђдЄЦкаЁТѓгёУзжиаТЫГМлЃЌаЁТѓЬцДњСПМѕЩйЁЃгЩгкФИжэДцСПДѓЃЌбјжГРћШѓБфВюЃЌдЄМЦ2013ФъЩњжэДцРИдіЫйЗХЛКжС2-3%ЁЃдЄМЦ2012/13ФъЖШЙњФкЫЧгУаЁТѓЯћЗбСПгЩЩЯФъЕФ3500ЭђЖжЯТНЕжС2500ЭђЖжЃЌКѓЦкШчЙћЛЊББгёУзЯћКФЙ§ПьЃЌЛђЙњДЂЪеЙКЙњЧПЃЌдђПЩФмаЁТѓЬцДњжиШМЁЃ

ЁЁЁЁдЄМЦ2012/13ФъЕзЙњФкгёУзЩюМгЙЄЯћЗбСПНЯЩЯФъГжЦНЃЌДяЕН5800ЭђЖжзѓгвЁЃНќЦквђдСЯГЩБОЕЭЃЌЩюМгЙЄПЊЛњТЪНЯИпЁЃ

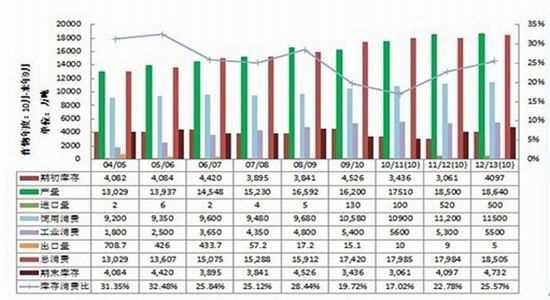

ЁЁЁЁЭМ3ЃКжаЙњгёУзЙЉашЦНКтБэ

ЁЁЁЁ(1)ЩњжэДцРИПьЫйдіМгЃЌЫЧгУашЧѓЭњЪЂ

ЁЁЁЁНќЦкЩњжэМлИёЩЯеЧЃЌбјжГЛЇРћШѓжиЛиГЩБОЯпвдЩЯЃЌМгжЎжэШтЯћЗбЭњМОЕФРДСйЃЌбјжГЛЇбЙРИвтдИУїЯддіЧПЁЃФПЧАЃЌЩњжэДцРИСПДІгкИпЮЛВЂМЬајаЁЗљдіМгЃЌЖдЫЧСЯЕФашЧѓСПвВГЪдіМгЧїЪЦЁЃ

ЁЁЁЁЭМБэ4ЃКЩњжэбјжГРћШѓ

ЁЁЁЁЙњМвХЉвЕВПЙЋВМ10дТЗнШЋЙњЩњжэЁЂЗБг§ФИжэДцРИСПЃЌНЯ9дТЗнЛЗБШЗжБ№діГЄ0.1%КЭ0.3%ЃЌЩњжэЁЂЗБг§ФИжэДцРИЕФж№ВНдіМгдЄЪОзХгёУзКѓЪаашЧѓЧПОЂЃЌЫЧСЯЫЧбјЦѓвЕСйНќВЙПтжмЦкЃЌвВНЋНјвЛВНжЇГХгёУзНќЦкЕФзпЪЦЁЃ

ЁЁЁЁЭМБэ5ЃКЮвЙњЩњжэДцРИСП

ЁЁЁЁ(2)гёУзЩюМгЙЄЗжЮі

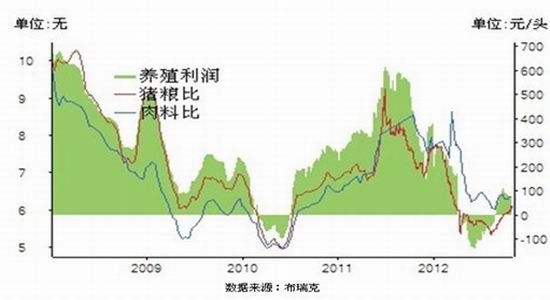

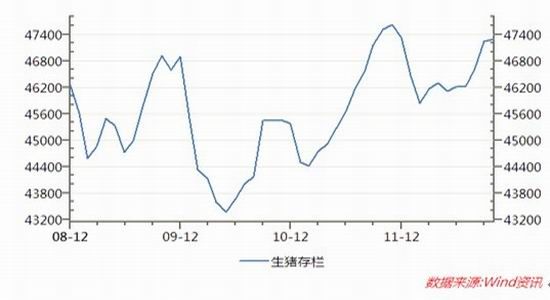

ЁЁЁЁдкгёУзЕФЙЄвЕашЧѓЗНУцЃЌЗЂНЭОЦОЋЩњВњНќШ§ФъБЃГж60вкЩ§ЁЊ80вкЩ§ЕФФъВњСПЃЌЖдгёУзашЧѓЮШЖЈЃЌЖјШМСЯввДМвдМАгёУзЕэЗлЩњВњНЯЮЊЕЭУдЁЃ2012 ФъвдСИЪГЮЊдСЯЕФШМСЯввДМЃЌВЙжњБъзМЮЊ500 дЊ/ ЖжЃЌНЯ2011ФъШМСЯввДМЕФЦНОљВЙЬљ1276дЊ/ЖжЩйСЫ776дЊ/ЖжЃЌетвЛеўВпЪЕЪЉНЋМѕЩйввДМЦѓвЕРћШѓжСЩйдк60%вдЩЯЁЃдкИјгшИпЖюВЦеўВЙЬљЁЂУтеїдіжЕЫАКЭЯћЗбЫАЕФеўВпжЇГжЯТЃЌШМСЯввДМЩњВњЦѓвЕНіБЃГжаЁЗљгЏРћЁЃдк2012 ФъВЦеўВЙЬљДѓЗљМѕЩйЃЌЧвдіжЕЫАЭЫЫАТЪЯТЕїжС60%ЁЂдіЪе2%ЯћЗбЫАЕФЧщПіЯТЃЌШМСЯввДМЦѓвЕПїЫ№ЗчЯеНЯДѓЃЌШМСЯввДМВњСПвВБШ2011 ФъЯТНЕЁЃОнJCI ЪаГЁСЫНтЃЌДѓаЭШМСЯввДМЦѓвЕЩњВњПЊЙЄТЪвРОЩе§ГЃЃЌжааЁаЭввДММгЙЄЦѓвЕЭЃВњЯоВњЕФЧщПіЦеБщЃЌЖЋББЕиЧјПЊЙЄТЪВЛЕН50%ЃЌДѓаЭввДМЦѓвЕШдЮЌГжЩњВњБЃГжЪаГЁЗнЖюЁЃ

ЁЁЁЁЭМБэ6ЃКжаЙњОЦОЋЩњВњЕФМгЙЄРћШѓ

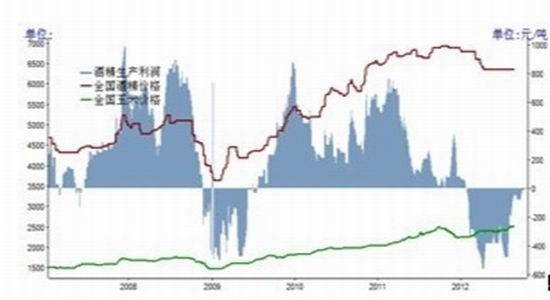

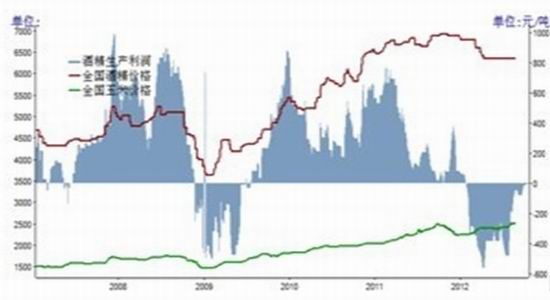

ЁЁЁЁжаЙњЕэЗлЙЄвЕаЛсЪ§ОнЯдЪОЃЌ2011ФъжаЙњгёУзЩюМгЙЄЯћКФБШР§гЩ2010ФъЕФ31%ЯТНЕЕН27%ЃЌдЄМЦ2012ФъЯћКФБШР§НЋМЬајЯТНЕЕН25.7%ЁЃНќСНФъЫцзХЙњФкгёУзЙЉашШБПкВЛЖЯЯдЯжЃЌЙњМвВЛЖЯГіЬЈгёУзЩюМгЙЄЗНУцЕФВњвЕеўВпЃЌжидкПижЦгёУзЩюМгЙЄЯћЗбБШР§ЃЌЮШЖЈСИМлЁЃгЩгкеўВпЖдгёУзЩюМгЙЄЯожЦВЛЖЯМгТыЃЌдйМгЩЯШчНёОМУВЛОАЦјЃЌФПЧАгёУзЩюМгЙЄаавЕГжајЕЭУдЃЌЕЋНќЦкгёУзЩюМгЙЄРћШѓПЊЪМЯђКУЃЌгёУзЕэЗлМгЙЄКЭОЦОЋМгЙЄгЩЧАЦкЕФДѓЗљПїЫ№зЊЮЊгЏПїЦНКтЃЌдЄМЦКѓЦкгёУзЩюМгЙЄЖдгёУзЕФашЧѓНЋгаЫљИФЩЦЁЃ

ЁЁЁЁЭМБэ7ЃКгёУзЕэЗлМлИёвдМАМгЙЄРћШѓ

ЁЁЁЁ(3)СйДЂеўВпЃК 2012/13ФъЖШСйДЂгёУзЪеЙКМлИёЮЊЃЌКкСњНШ§ЕШгёУзЪеЙКМлИё2100дЊЃЌМЊСж2120ЃЌСЩФўМАФкУЩЙХ2140ЃЛЯрСкЕШМЖВю40дЊЃЛСэВЙЬљ50дЊ/ЖжЪеЙКЗбгУЃЛПлСПБШ1БШ1.65ЁЃ

ЁЁЁЁСйДЂШчЙћЪеЙКСПНЯДѓЃЌНЋжБНгЕМжТФъЖШгёУзЪаГЁГіЯжШБПкЃЌжаЦкБИПтДцВЛзуЕФЧщПіЯТгаПЩФмжЇГХгёУзМлИёЃЛСйДЂШчЙћЪеЙКСПНЯаЁЃЌМДЪеДЂеўВпЧАКѓЪаГЁМлИёМДЙ§ПьЩЯеЧЕМжТеўВпЪеВЛЕНСИЃЌдкЪеДЂЦкНсЪјКѓгаПЩФмУцСйСїЭЈЙ§ЪЃОжУцЃЌдђНЋЖдКѓЦкгёУзМлИёдьГЩВЛРћгАЯьЁЃ

ЁЁЁЁЭМБэ8ЃКНќФъЙњДЂЪеЙКМлИёвЛРР ЕЅЮЛЃКдЊ/НяЁЁ

| КкСњН | МЊСж | СЩФў | ЪеЙКЪ§СП | |

| 2008 | 0.71 | 0.7 | 0.69 | 3500 |

| 2009 | 0.76 | 0.75 | 0.74 | ГЈПЊ |

| 2010 | 0.91 | 0.9 | 0.89 | ГЈПЊЃЈ900ЭђЖжЃЉ |

| 2011 | 0.98 | 0.99 | 1 | ГЈПЊ |

| 2012 | 1.05 | 1.06 | 1.07 | ГЈПЊ |

ЁЁЁЁШ§ЁЂММЪѕЗжЮіЃК

ЁЁЁЁгёУзЦкЛѕДг2011Фъ11дТ24ШеЗнПЊЪМвЛВЈЕЅБпЩЯеЧааЧщжС3дТ16ШееЧжСзюИпвдКѓПЊЪМСЫПэЗље№ЕДааЧщЃЌзюНќе№ЕДЗљЖШдНРДдНаЁЃЌКѓЦкУцСйЭЛЦЦЃЌДгММЪѕЩЯПДЃЌВЛТлЭљФФИіЗНЯђЭЛЦЦКѓЖМгІИУгавЛТжНЯДѓЕФааЧщЃЁ

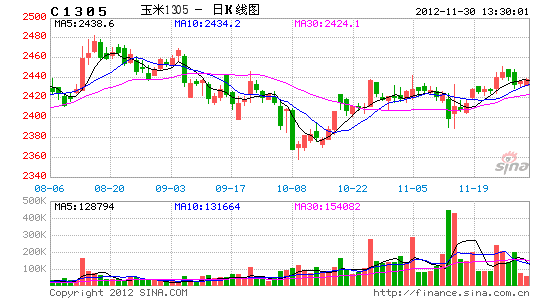

ЁЁЁЁЭМБэ9ЃКгёУз1305КЯдМШеЯпЭМ

ЁЁЁЁЫФЁЂзмНсЃК

ЁЁЁЁДгФПЧАЕФЧщПіПДЃЌЙњФкгёУзЪаГЁЖрПевђЫиЯрЛЅНЛжЏЁЃЙњФкгёУзЕФдіВњгыЩюМгЙЄЦѓвЕРћШѓЕФЮЎЫѕЯрЖдгыНќЦкжэШтМлИёЩЯеЧвдМАЙњМвЕФСйДЂеўВпЙВЭЌЙЙГЩСЫЖдФПЧАгёУзМлИёЕФгАЯьвђЫиЃЌвђДЫЧуЯђгкСйДЂеўВпвдМАЪеДЂаЇЙћЃЌдйНсКЯНќЦкгёУз1305ЕФзпЪЦЮвУЧШЯЮЊФПЧАгёУзМлИёЮЌГжИпЮЛе№ЕДЕФИХТЪЦЋДѓЁЃ

ЁЁЁЁЛЊСњЦкЛѕХЉВњЦЗЭХЖг

ЁЁЁЁЕЫЯФг№ЃЌГТИеЃЌвІеНЦь

аТРЫЩљУїЃКДЫЯћЯЂЯЕзЊдиздаТРЫКЯзїУНЬхЃЌаТРЫЭјЕЧдиДЫЮФГігкДЋЕнИќЖраХЯЂжЎФПЕФЃЌВЂВЛвтЮЖзХдоЭЌЦфЙлЕуЛђжЄЪЕЦфУшЪіЁЃЮФеТФкШнНіЙЉВЮПМЃЌВЛЙЙГЩЭЖзЪНЈвщЁЃЭЖзЪепОнДЫВйзїЃЌЗчЯездЕЃЁЃЯрЙизЈЬт

ВТФуЯВЛЖ

- ЁОаТЮХЁП 2012ФъЕквЛГЁбЉ

- ФЯОЉЧЙЛїАИЛђгыЖЗЦјЮоЙи

- ЁОЪжЛњЁП бАевЭЌУћЭЌаеШЫ

- зЃИЃКиПЈ РДЩшМЦвеЪѕЧЉУћ

- ЁОКиПЈЁП ЗЂЫЭЯВаХБэДяАЎ

- РЫТўКиПЈЫЭИјФуаФАЎЕФTa

- ЁОгщРжЁП ЙиСшНёШеЯВЕУзг

- ЗђЦоМфНЁПЕЮяжЪОЋЩёЩњЛю

- ЁОУРХЎЁП зЊЩэОЭЭќМЧЕФЫ§

- УПШевЛПЬжгаоИДЩэаЭФаШЫАя

- ЁОЭМСхЁП бАевЧхДПУРЩйХЎ

- зюаТСхЩљЯТди ЪжЛњжїЬт

- ЁОВЉПЭЁП ИњНјРЯАхШчЧщШЫ

- жаЙиДхОЋгЂЗПХЋЕФПВПРжЎТЗ

- ЁОгЮЯЗЁП АВзПзюШШУХгЮЯЗ

- iphoneзюаТЩЯЯпгЮЯЗЯТди

- СєЪиХЎЭЏБЏОчШчКЮБмУт

- ЁАОКбЁЁБЦЖРЇЩњФбЬт

- ПѓВњПЊВЩжТЛЗОГЮлШО

- ЮвЙњНЋЬсИпРЖЬьУХМї

- зЪдДЫАИФВЛгІГхЛїУёЩњ

- МНвЛЩњЬЌЙЋдАВиСЖгЭГЇ

- ББДЈРЯЯиГЧШЋУцПЊЗХ

- ШУжЦЖШЗіЦ№ЫЄЕЙЕФРЯШЫ

- ЙЋВоЫНгЊВЛПЩЫцБу

- ШЋЙњ10%гЮгОГиФђЫиГЌБъ

- ЩнЦЗУХЕъЩцЯгХАД§дБЙЄ

- ТПгбзЙбТ ОШдЎдтОм

- РЭЙЄДѓОќБГКѓПеаФЕФМв

- ЕцЧЎИч14ФъЕц2ЭђдЊ

- УЄЮФЭМЪщЙнОВД§ЖСеп

- 2012ЙужнГЕеЙ11дТПЊФЛ

- ЁЖЩёЮфЁЗУШГшМЊЯщПЈ

- ЁЖЖРЙТЧѓАмЁЗаТРЫЖРМвРёАќ

- ЁЖРшУїжЎЙтЁЗФЇЗЈЬьЪЙПЈ

- ЁЖОХвѕецОЁЗЛЊЩНТлНЃПЈ

- ЁЖТхЦцгЂалДЋЁЗзъЪЏПЈ

- ЁЖЮЪЕРЁЗЬьЭтЗЩЯЩПЈ

- ЁЖСњжЎЙШЁЗКУGгбРёАќ

- ЁЖОЂЮшЬУЁЗГЌМЖУїаЧРёАќ

- ЁЖЕЖНЃаІЁЗФкВтЬЋМЋПЈ

- ЁЖNBA2KOLЁЗЖЅМтаТауПЈ

- ЁЖжяЯЩ2ЁЗжаЙњгЂалПЈ

- ЁЖеНЕиЗчдЦOLЁЗеНЕиЬиШЈПЈ

- НЧЩЋАчбнРраТЪжПЈ

- ЩфЛїРргЮЯЗаТЪжПЈ

- ЖЏзїРргЮЯЗаТЪжПЈ

- ВпТдРргЮЯЗаТЪжПЈ