北方期货:外盘连续下跌 带动国内豆类走低

★观点和策略:

由于USDA报告美豆单产上调幅度大大高于市场预期,美豆再度走弱,跌破1500美分关口,而南美的播种才刚刚开始,目前天气有利于播种,美豆或将进一步走弱。而当前国内大豆以及豆粕期货基本受到美豆走势支配,难以走出独立行情,但由于国内生猪存栏量仍然较高,对饲料需求相对旺盛,而油脂价格极度疲弱,油厂挺粕的意愿或更为强烈。在操作上,建议以空头操作为主。

从目前国际市场情况来看,豆类将出现弱势行情,国内大豆也未能幸免。另外油脂类产品市场压力不减,短期难言改变。

一、USDA报告利空 美豆下挫至4个月来的新低

从本周USDA公布的出口销售数据以及美豆供需数据对市场产生巨大利空,数据均大幅超出市场预期,美豆价格跌破1500整数关口。 上周美国的大豆出口销售远远低于市场预期。根据美国农业部的报告显示,上周美国大豆出口销售为19.19万吨, 远远低于分析师预估的60-80万吨的出口量,其中本年度为18.64万吨,下一年度为0.55万吨。豆粕出口销售为19.46万吨,豆油出口销售为3.67万吨。

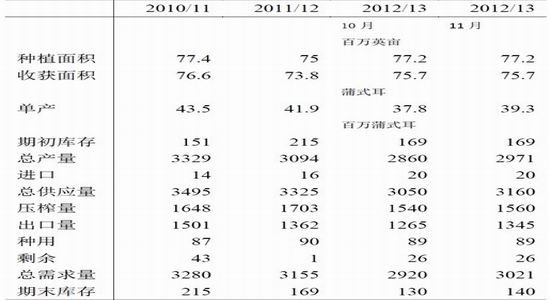

USDA的大豆供需报告大幅上调了美豆单产预估,利空市场。根据周末最新公布的11月数据显示,USDA将美国单产预估数据由11月的37.8蒲/英亩上调至39.3蒲/英亩,上调幅度接近4%,总产量亦由28.6亿蒲上调至29.71亿蒲,高于市场先前预期 28.92亿蒲。

图:美国大豆供需平衡表

数据来源:USDA、北方期货

从目前看,基本可以确定2012/2013年度美国大豆产量。市场关注的焦点已经转向南美。目前市场远期的价格包含了对南美大豆丰收的预估。密切关注南美天气已经种植情况,这将决定未来CBOT大豆方向。

本周,CBOT大豆连续下跌。周五在美国农业部利空报告的影响下,跌破1500美分。目前情况看,无论从基本面、还是技术面,美豆都非常偏空。

图:CBOT大豆1301合约日线图

数据来源:文华财经

二、南美天气良好,丰收有望

在南美进入大豆种植季节以后,巴西局部地区降雨不足令市场引发了一定的担忧,巴西种植进程也慢于往年的水平。截止11月初,巴西大豆播种已完成22%,略低于25%的往年均值,去年同期为28%。巴西头号大豆产-马托格罗索州的大豆播种工作已完成45%,往年均值为55%。近期巴西中部主产区天气情况得到一定改善,本周巴西中西部和东北部地区预计将迎来稳定降雨, 一股冷锋已向北转移至巴西头号大豆产区马托格罗索州,上月已给位于该国南部的南里奥格兰德州和帕拉纳州带来降雨。

目前各机构对巴西本年度产量依然比较乐观, 分析师普遍维持对巴西大豆产量将创约8,100万吨纪录高位的预估 ,符合政府首次预估的8,000-8,280万吨的水平。上周,Agroconsult将其对巴西大豆产量的预估从8,310万吨上调至8,370万吨,并预计大豆播种面积较之前一年扩大12%。分析机构Safras e Mercado将巴

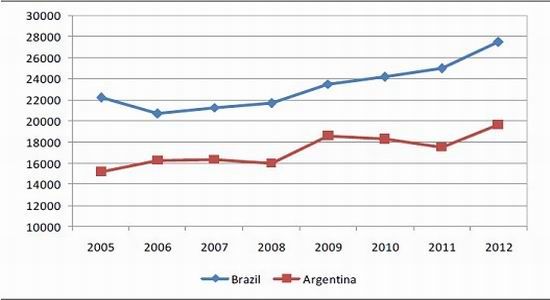

吨略微调高至8,350万吨,本年度巴西有望取代美国成为世界第一大豆主产国。美国农业部在近几个月的报告中也将对巴西2012/13年度大豆产量预估稳定在8100万吨,显示出对巴西大豆增产的信心。西大豆产量预估从8,230万图:巴西、阿根廷大豆种植面积走势图

数据来源:USDA,北方期货

相对于巴西,阿根廷的情况要差一些。11月6日,《油世界》周二表示,因反复的降雨导致阿根廷农作物播种受到干扰,预计阿根廷2013年大豆产量或较此前预期的5,500-5,600万吨下滑300-600万吨。《油世界》称,阿根廷现况并不乐观,预计或有1,300-1,600万公顷农田被洪水淹没或过于潮湿。这意味着阿根廷农作户无法及时播种,大豆产量或有大幅度下降。全球大豆消费国都指望着南美的收成,以缓解目前全球供应紧缩的现状,《油世界》曾在10月预期2013年阿根廷大豆产量或为5,600万吨,高于2012年初收获的4,050万吨。由于美国此前旱情严重,大豆价格曾与9月4日触及历史高位,但是因市场对美国产量高于预估值及南美大豆产量大幅提升的预期,使得大豆价格从高位有所回落。《油世界》指出,尽管农作户还是会在被干扰、产量或下滑的情况下尽快进行大豆播种,但因播种已经受到了降雨的严重干扰,尚不能确定农户是否能够完成工作。此外,《油世界》还表示,巴西大豆表现好于阿根廷,但目前巴西的大豆生长则需要更多降雨。若未来两到三周巴西中部地区未见降雨,那么大豆可能将面临压力。

三、国内大豆价格上涨,国内油厂观望情绪浓厚

10月国内的大豆进口增速放缓,临储拍卖成交惨淡,显示国内油厂观望情绪浓厚。与USDA公布惨淡的销售数据相对应的是中国进口数量的大幅下滑。根据中国海关公布的数据显示,10月中国进口大豆403万吨,由于十一假期的原因,较上月497万吨下降18.9%,同比增幅仅为5%,而中国1-10月大豆进口量为4834万吨,同比增加16.6%,10月大豆进口增速出现放缓。10月中国进口食用植物油90万吨,环比上升4.7%,同比增加76%,1-10月食用植物油进口量为641万吨,同比增24%。

11月8日进行的国家大豆临储拍卖成交惨淡,成交率仅为16.49%,成交量65495吨,而十一之前,临储拍卖成交异常火爆,9月27日的拍卖中,成交量达400010吨,成交率100%。

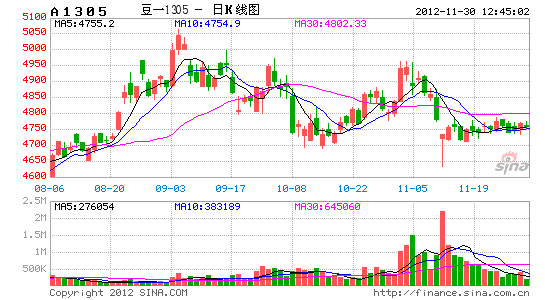

本周豆类市场全面趋弱。豆粕1305合约下跌81点,跌幅2.36%,豆油1305下跌3%,收于8604,大豆1305在冲击5000关口未果后也出现大幅回落,下跌3.34%,收于4780。

图:DCE大豆1305合约日线图

数据来源:文华财经

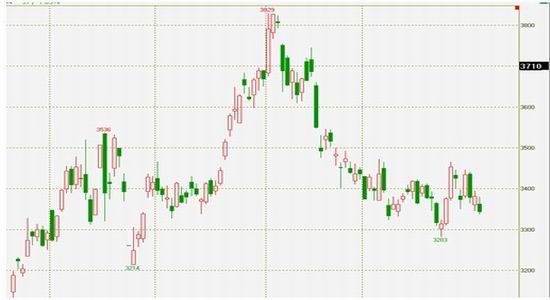

四、跟随美豆,豆粕价格将继续走弱。

由于市场普遍预期USDA将上调美豆单产以及南美大豆产量预期,因此大豆市场存在明显压力,而报告之前,市场参与者相对谨慎,厂商退出市场保持观望,故周末交投逐渐萎缩。随着近期国内玉米、豆粕价格的下跌,下游养殖户出于买涨不买跌的心理,观望兴趣逐渐增强,或使用预混料自配饲料,饲料企业的全价料遭受冷遇,饲料厂也多采用随买随用的采购模式,所以国内豆粕现货价格继续保持弱势振荡,下游需求亦没有实质性的改善。随着周末USDA超出预期的产量上调,豆价大跌,将会进一步加剧下游的观望情绪,豆粕价格也将进一步走弱。

图:DCE豆粕1305合约日线图

数据来源:文华财经

结论及建议――

目前来看国内大豆市场虽然有收储的支撑,但在外盘普遍偏空的情况下国内收储价即使达到2.3元/斤,也难对市场形成长期支撑。国内大豆产量连年下降,为保护农户利益政府或将提高收储价。在高价影响下压榨企业已经无法承受,国产豆进入压榨领域的数量将逐步减少,对国内压榨产业的影响将逐步淡化。在这种情况投资者不一过分关注国内市场动向,目光仍然放在美洲市场。 从目前国际市场情况来看,豆类将出现弱势行情,国内大豆也未能幸免。另外油脂类产品市场压力不减,短期难言改变。

北方期货 高健

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。