瑞达期货:需求有望回升 连塑反弹可期

近期,连塑L1305合约在原油走势疲弱的影响下,一直处在9750――9950元区间整理。通过对基本面的分析,我们认为,四季度国内经济企稳筑底的迹象明显,且10月份塑料制品产量,出口量同比均明显增长,预计连塑的下游需求将继续稳步回升,推动LLDPE走出一波反弹行情。

一、宏观环境分析

1、国际:欧洲经济持续低迷 全球货币延续宽松

虽已时隔数年,但欧债危机的阴霾始终未能散去。欧元区的经济仍是十分疲弱。数据显示:欧元区9月工业产出月率下降2.5%,创下2009年1月以来最大月率降幅;9月未季调贸易帐盈余扩大至98亿欧元,但仍不及市场预期;9月进出口月率全面大幅下降,季调后出口月率下降1.1%,进口月率下降2.7%。主要债务国的经济情况更加糟糕。希腊第三季度GDP年率下滑7.2%,经济衰退程度较第二季度加剧,该国正经历着大萧条时期。葡萄牙第三季度GDP季率萎缩0.8%;意大利第三季度GDP季率萎缩0.2%,西班牙萎缩0.3%;两国GDP萎缩已持续一年之久。即便欧元区第二大经济体法国,也刚刚因长期经济增长前景不佳及受到多重结构性经济问题困扰的原因而被穆迪下调了主权债务评级。显示欧元区经济仍不乐观。此外,救助政策不力也令市场失望。前期结束的欧元区财长会议并未取得实质性的成果。刚刚结束的欧盟峰会上,各国领导人的态度分歧巨大,也未能成功达成协议。欧元区财长与国际货币基金组织[微博](IMF)无法就希腊削债达成协议,希腊获发放新一笔贷款愿望落空,欧盟与IMF对希腊达到削赤目标的时限和具体做法的分歧依旧未解;而欧盟2013年预算案搁置、内部裂痕加深,一体化与解决欧债危机的进程,事态发展都惹人忧虑。受全球经济不景气的影响,各国的货币政策均保持宽松。美国更是推出了不限量的第三轮量化宽松货币政策。全球货币市场的流动性将保持充足。

2、国内:经济有望回升 市场流动性充裕

国内的经济前景则相对平稳。数据显示:10月份我国工业增加值同比增长9.6%,高于市场预期的9.4%,比9月份回升0.4个百分点;1-10月固定资产投资同比增长20.7%,高于市场预期20.6%,比1-9月回升0.2个百分点;10月份社会消费品零售总额同比增长14.5%,也高于市场预期的14.0%。10月全社会用电量同比增速回升至七个月来高位的6.1%,占比最大的第二产业用电量中,工业用电量当月同比增长5.9%,增速较9月份的1%大幅提高,考虑到10月受长假影响实际工作日较少,工业实际回暖程度可能要好于该数字。显示经济活力正在回升,分项数据亦显示工业活动明显回暖。与此同时,汇丰11月PMI制造业初值50.4,创13个月新高,是一年多以来首次重返荣枯线50的上方。其中,11月产出分项指数初值从上月终值48.2跳升到51.3,新出口订单指数也大幅攀升至24个月最高位。数据再次确认了中国经济已经进入复苏轨道。此外,我国对外贸易继续明显回暖。10月份进出口总值为3191.5亿美元,增长7.3%。其中,出口1755.7亿美元,增长11.6%;进口1435.8亿美元,增长2.4%。显示外需求有所恢复。10月份宏观经济指标进一步证实经济企稳:工业生产、投资增速和消费增速均小幅上升并超出市场预期,通胀数据也符合市场预期。当前国内经济处于通胀缓和,经济筑底回升的阶段,货币政策也存在继续调整的空间。个人认为,经济企稳回升,将在一定程度上拉塑料下游需求,对其价格形成支撑。

二、产业链分析

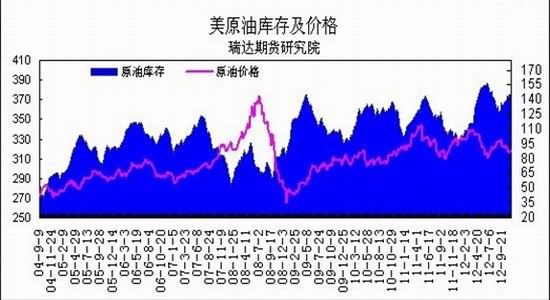

1、原油:地缘政治动荡 原油高位震荡

进入十一月份之后,原油一直位于85―95美元之间震荡整理。由于美国产油量大幅上升,增加了原油市场的供应量,再加上欧债危机影响持续不断,导致市场看淡后市原油的需求,进而对其价格产生了压制。从EIA的库存报告中我们也可以看出。11月份原油的库存一直在3.73亿桶与3.75亿桶之间波动,目前仍处于历史高位区域。炼厂的开工率也维持在85至88之间窄幅波动,日进口量则在770――800美元之间波动,显示短期内美国原油需求平稳,供应面仍相对宽松。不过,CFTC的持仓报告却相对乐观。数据显示:截至11月13日当周,CFTC原油的总持仓为153966.3万桶,较上周末大幅减少了7523.4万桶。而净多持仓却大幅增加了1192.3万桶。结束了连续8周的持续减少格局。以上数据表示,在原油回落至86美元一带时,市场上空头持仓量开始大幅减少,暗示原油继续回落的空间较为有限。预计后市原油将在85美元――95美元之间运行。这将在一定程度上对塑料形成成本支撑。

2、需求分析:海外需求回升 国内稳步增长

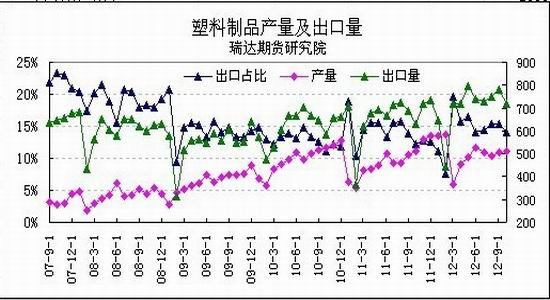

尽管目前已临近消费旺季的末端,但我国塑料制品的产量仍处平稳增长之中。数据显示:10月份国内塑料制品总产量在508.7万吨,同比增加8.9%, 1-10月份国内的塑料制品累计总产量在4631.4万吨,同比增长10.2%。其中,塑料薄膜10月总量为85万吨,同比增长3.6%,1-10月份总量为781.5万吨;农用薄膜10月总量为15.2万吨,同比减少9.3%,1-10月份总量为129.6万吨;日用塑料制品10月总量为42.5万吨,同比涨22.5%,1-10月份总量为370.6万吨。从塑料制品出口占比图上可以明显看到,10月份塑料制品产量平稳上升,但出口占比却稳中有降,显示国内塑料制品需求仍保持稳步上升态势。

与此同时,塑料制品的出口数据也较为乐观。据海关总署最新统计数据:2012年1-10月,我国累计出口塑料制品704.7万吨,与去年同期相比增长了8.4%,累计出口金额达259.4亿美元,同比增长39.7%。10月当月,我国塑料制品出口量为71.6万吨,同比增加了8.8万吨,增幅达14.01%。出口金额为29.23亿美元,同比增长了14亿,增幅高达92%。个人认为,在我国经济增速明显放缓的背景下,塑料制品的产量,出口量均能保持平稳增长,显示塑料制品市场的刚性需求仍在。随着我国经济触底反弹,预计在进一步拉动塑料制品的需求,对现货价格产生一定的支撑。

三、总结

通过对品种宏观面与基本面的分析,个人认为LLDPE的基本面仍较为乐观。目前走势疲软更多的是因为市场对全球经济疲软及原油需求不振的影响,后市随着国内经济回暖,塑料下游制品的需求将明显提高,这将对LLDPE的价格形成一定的支撑。目前L1305合约的价格处于相对低位,预计后市将走出反弹行情,投资者可在9850一线进行逢低买入,上方目标位10400,止损位9700元。

瑞达期货研究院 林聪明

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。