中投期货:PVC或低位震荡 节后反弹可期

一。宏观焦点分析

1、中国汇丰PMI12个月低于荣枯线后首次达到50.4,11月初统计局公布的PMI也站上50.预示国内企业存在再次进入扩张趋势的可能。而美国与欧洲 PMI也相继走好。

数据来源:中投期货 WIND

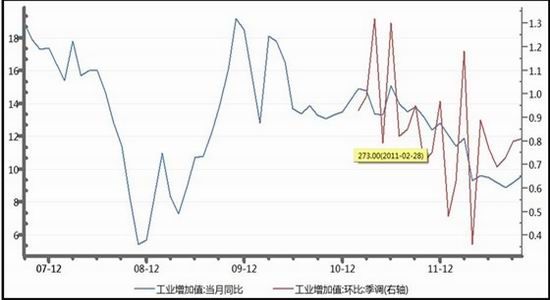

2、11月公布的工业增加值同比增加9.6%,环比增加0.81%. 预示中国经济下滑的趋势正在放缓,软着陆成为现实.

数据来源:中投期货 WIND

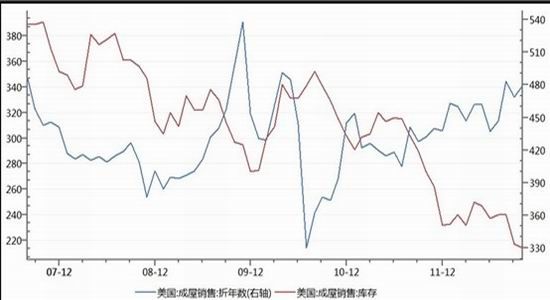

3、美国地产数据持续向好。其中成屋销售及新屋销售连续几个月增加,成屋库存持续下降。新房及成屋价格稳步回升。

数据来源:中投期货 WIND

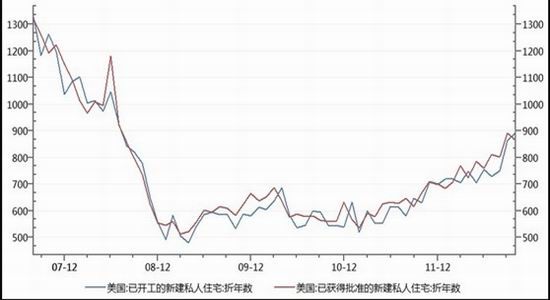

已开工的新住宅数与已获批的新建住宅数加速上升。

4、财政悬崖的忧虑。两党围绕减税分歧正在谈判过程中,市场对于最终达成减税的结果预期一致,但过程的曲折和漫长,引发的担忧仍将困扰市场。

整体上,相对于三季度,国内外宏观经济下行趋势得到抑制,呈现谨慎乐观的情绪。财政悬崖的忧虑情绪,或将主导市场,春节之前商品震荡下行的概率大。

二。行业分析逻辑:产能过剩决定成本定价

数据来源:中投期货 卓创资讯

如上图所示,尽管09年以来产能过剩情况得到缓解,但截至2011年底产能利用率仍为60.81%,国内电石法主导的PVC产能仍较为严重。据卓创资讯预计,未来几年的产能利用率仍处于较低水平。前10大 PVC生产企业占总产能的比例约40%。产能利用过低,生产企业规模不集中,决定了氯碱行业低利润的状态,而产品定价遵循成本定价。

三。烧碱下滑 PVC孕育成本支撑型反弹

数据来源:中投期货 隆众石化

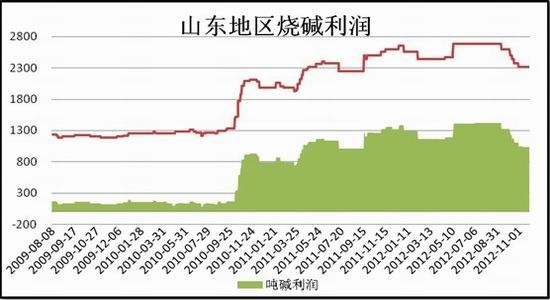

进入10月,烧碱价格下滑,原盐价格小幅度上行,单项烧碱利润下滑。核算山东地区烧碱单项吨利润从1424下滑到1041元。

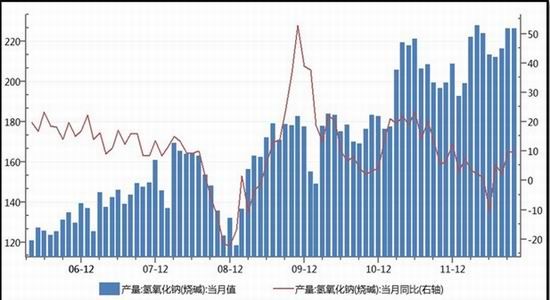

数据来源:中投期货 WIND

从烧碱产量来看,单月产量仍较高,近期听闻烧碱企业开工下滑,后期存在产量下滑的可能。从烧碱需求特性,下游终端需求比较分散,属于工业企业基本消耗性化工品,而液体特征,涨跌严重滞后铜、橡胶等敏感性工业品,根据涨跌滞后周期,后期烧碱将有较长时间处于下行周期,因而对 PVC的支撑将逐渐显现。

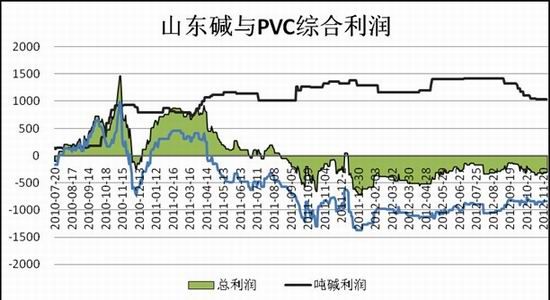

数据来源:中投期货 隆众石化

如上图所示,山东地区氯碱综合利润走弱,整体亏损加大。核算国内氯碱企业综合利润,山东与河南企业属于成本较高的企业,新疆、内蒙、宁夏、四川等西部企业属于成本较低企业,而综合利润是决定成本较高企业开工与否的决定性条件。因此,当前PVC与烧碱价格已经处于压缩高成本企业的过程中。但拥有煤炭资源、石灰石资源或拥有电力成本优势的企业,整体综合利润仍存在。

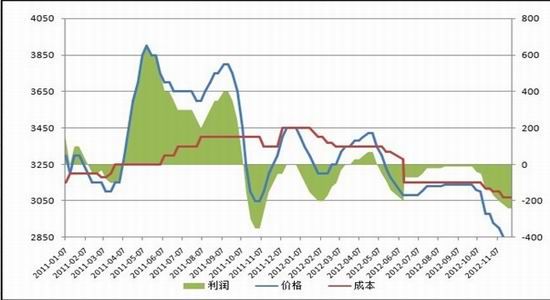

数据来源:中投期货 卓创资讯

另外,我们要考虑的是独立电石企业利润情况,如上图所示,独立电石企业因为电石价格受PVC开工下滑影响,需求量减弱,尽而价格出现下滑。尽管电石原料也出现下滑,但幅度不大,电石企业利润亏损不断扩大,吨亏损240元左右。

整体上,山东、河南外运电石的氯碱企业及独立电石企业亏损逐渐扩大,而新疆、内蒙、宁夏等地企业,因自有煤炭、石灰石及部分企业拥有自己的发电机组,成本下行的空间仍存在。 PVC基于成本的支撑越来越强,为后续反弹孕育能量。

四。冬季需求偏淡未来可期

数据来源:中投期货 WIND

数据来源:中投期货 WIND

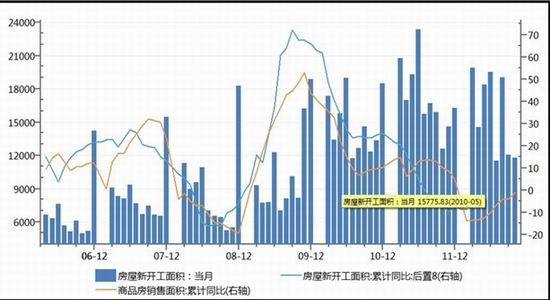

商品房销售面积累计同比,已经连续8个月处于上行阶段,根据房地产开发投资资金来源与新开工面积的关系,后期新开工面积走好的概率加大。后期累计同比恢复反弹的概率大,但进入10月,北方房地产开发停工阶段,新开工面积基数下滑,因此,明年3月前,来自地产因素的利多影响较小,但明年3月之后,房地产开工数据变好的可能非常大。

今年开年至今,房地产调控的继续深入,导致新开工面积同比增长增速处于下滑局面,而PVC下游制品开工受制房地产不振,开工率低于2011年。年前,北方处于冬季,PVC的需求也将逐渐转弱。价格出现小涨的压力也较大。但春节过后,成本推动及房地产开工恢复而导致的3-5月小旺季,反弹的力量也在孕育。

五。价格判断

鉴于宏观及行业面的分析,笔者认为, PVC春节之前仍将弱势下行,价格区间6500-6100。但春节后,存在行业面转好的因素。

中投期货 刘东丰

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。