新纪元期货:连塑震荡整理 面临方向性选择

近期在美国“财政问题”和欧洲债务问题的重压之下,市场交投氛围仍较为谨慎,但随着全球经济数据的逐步回暖以及美国“财政问题”和欧洲债务问题的消化,短期市场风险偏好或有所增强。美国11月Markit制造业PMI初值为6月以来最高,至52.4。欧元区11月制造业PMI初值升至46.2,为3月以来最高。中国11月汇丰制造业PMI产出指数升至51.3,创2011年10月份以来新高。2012年11月26日美国国会结束感恩节假期休会,重新开始就增税减支进行的谈判,27日欧元集团就向希腊发放下一笔援助达成政治协议。

从基本面来看,国内PE供需面表现与国内经济增速放缓步伐节奏一致,今年前10个月国内PE供需面均表现疲软,但进入10月后供需面均出现转好迹象。供给面,1-10月国内PE累计产量呈下滑之势,但进入10月伴随国内经济数据止跌企稳,国内PE产量也表现出止跌企稳,10月PE产量同比增长。数据显示,2012年10月份国内PE产量为86.7万吨,较去年同期(85.2万吨)增加3.5万吨,增幅为4.11%;1-10月累计产量为819.7万吨,较2011年(834.5万吨)减少14.8万吨,降幅为1.77%。国内PE进口情况间接反应了PE需求景气程度。2012年10月PE总进口64.28万吨,环比上月(78.17)减少13.89万吨,降幅17.77%,同比2011年(59.97)增加4.31万吨,增幅7.19%。1-10月PE累计进口总量650.94万吨,相比去年(602.24万吨)增加48.7万吨,增幅8.08%。

从LLDPE期现价格走势来看,如图1所示连塑主力合约价格走势要明显弱于近月合约价格和现货价格,从图示可以看出近月合约价格有从反向市场向正向市场转换的迹象,且主力合约价格也出现止跌企稳。现货方面,截止11月26日各地参考报价天津市场7042大庆报10700元/吨;顺德市场7042报10650元/吨,218W报11000元/吨;雄县市场7042报10100元/吨;宁波市场7042报10800元/吨;南京PE市场7042报10850元/吨。

图1 LLDPE现货与期货价格对比图

数据来源:生意社

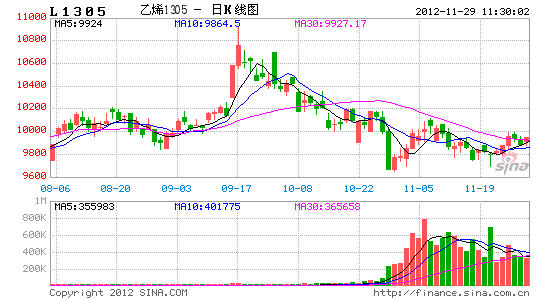

如图2所示,连塑主力(L1305)自2012年9月17日创下10925元/吨阶段性高点后一路震荡下行,并一度探得9645元/吨低点,但10月末期价逐步止跌企稳,目前,连塑主力期价技术上日K线表现为三角形震荡。根据技术理论三角形走势更多表现以持续形态,但期价已攀升至布林中轨,且MACD指标和KDJ指标也均由弱转强,从其他技术指标的配合分析笔者认为期价或向形成反转的走势。

图2 连塑主力日K线趋势分析

数据来源:文华财经

综合分析,随着中国和美国经济企稳等利多因素的积累,市场焦点或将逐步由美国“财政悬崖”问题和欧洲债务问题转向中美经济的回暖。操作上,建议投资者连塑中期可择机尝试性逐步建立多单。短期而言,市场因美国“财政悬崖”问题和欧洲债务问题而承压,连塑期价不乏惯性下挫的可能,建议投资者以10000元/吨突破点,待期价站稳该点位可尝试建立多单。

新纪元期货化工品团队

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。