ПИИЪЖЪ»хЈєАыїХЦрІЅПыНЛ ¶№УНУРНыСУРш·ґµЇ

ЎЎЎЎТ»ЎўРРЗй»Ш№Л

ЎЎЎЎ9ФВТФАґЈ¬КЬµЅГА¶№јхІъµНУЪФ¤ЖЪТФј°№ъДЪНвУНЦ¬ївґжёЯЖуµИАыїХТтЛШµДУ°ПмПВЈ¬№ъДЪНⶹУНјЫёсіцПЦґу·щПВµшЈ¬ЅьЖЪ¶№УНјЫёс±нПЦіцТ»¶ЁµДЖуОИ·ґµЇјЈПуЎЈТФґуЙМЛщ¶№УНЖЪ»хµ±З°ЦчБ¦єПФј1305ОЄАэЈ¬¶№УНЖЪ»хјЫёсґУ9ФВіхЧоёЯµД10200ФЄ/¶ЦЧуУТЈ¬Т»В·ПВРРЦБ11ФВЦРС®µД8350ФЄ/¶ЦЧуУТЈ¬АЫјЖПВµшЅУЅь2000ФЄ/¶ЦЈ¬µш·щЅь20%ЎЈЅьЖЪЈ¬¶№УНЖЪ»хјЫёсРЎ·щ·ґµЇЈ¬11ФВ27ИХ¶№УН1305єПФјКХ±Ё8562ФЄ/¶ЦЈ¬ЅПЗ°ЖЪµНµгЙПХЗі¬№э200ФЄ/¶ЦЎЈНвЕМ·ЅГжЈ¬ГА№ъґу¶№єН¶№УНЖЪ»хјЫёсµДЧЯКЖ»щ±ѕТ»ЦВЈ¬ѕщФЪґу·щПВµшТФєу±нПЦіцТ»¶ЁµДЖуОИ·ґµЇјЈПуЎЈПЦ»х·ЅГжЈ¬№ъДЪТ»ј¶єНЛДј¶¶№УНјЫёсѕщґУ9ФВЧоёЯµДі¬№э10000ФЄ/¶ЦЈ¬ПВµшЦБДїЗ°µД8500ФЄ/¶ЦЎЈУлЖЪ»хјЫёсЧЯКЖІ»Т»ЦВµДКЗЈ¬µ±З°№ъДЪ¶№УНПЦ»хјЫёс·ґµЇµДјЈПуІ»ИзЖЪ»хГчПФЎЈ

ЎЎЎЎ¶юЎўєк№ЫГж·ЦОц

ЎЎЎЎґУЅьЖЪ№ъДЪНвµДєк№ЫѕјГРОКЖАґїґЈ¬№ъДЪѕјГµДРОКЖГчПФТЄєГУЪ№ъНвЎЈ№ъДЪѕјГµДЦрІЅЖуОИ»ШЙэїЙДЬ»бМбХс№ъДЪ¶№УНµДРиЗуЈ¬Ѕш¶ш¶Ф¶№УНјЫёсРОіЙЅПЗїµДЦ§іЕЎЈ¶шКАЅзѕјГµДµНГФЈ¬ФтїЙДЬЦЖФјИ«Зт¶№УНРиЗуµДФці¤ЎЈТтґЛЈ¬ХыМеАґїґЈ¬µ±З°єк№ЫѕјГРОКЖЛдІўІ»Ц§іЕ¶№УНґу·щЧЯЗїЈ¬µ«КЗ¶№УНТІУАґТ»¶ЁµД·ґµЇ»ъ»бЎЈ

ЎЎЎЎ1ЎўКАЅзѕјГТАИ»µНГФЈ¬ЦЖФјИ«Зт¶№УНРиЗуФці¤

ЎЎЎЎµ±З°Ј¬И«ЗтѕјГТАИ»ґ¦УЪµНГФЧґМ¬ЎЈКЬм«·з"ЙЈµП"ТФј°Ў°ІЖХюРьСВЎ±ОКМвµДУ°ПмЈ¬ГА№ъѕјГёґЛХµД¶ЇДЬГчПФІ»ЧгЈ¬ѕУГсПы·СРЕРДКЬµЅЅПґуµДУ°ПмЎЈГА№ъЙМОсІї№«ІјµДКэѕЭПФКѕЈ¬ГА№ъ10ФВБгКЫПъКЫФВВКПВЅµ0.3%Ј¬Ф¤ЖЪОЄПВЅµ0.2%Ј¬ОЄЅсДк6ФВТФАґКЧ¶ИПВ»¬ЎЈЕ·ФЄЗшѕјГµЪИэјѕ¶ИФЩґОПЭИлЛҐНЛЎЈЕ·ГЛНіјЖѕЦ·ўІјµДКэѕЭПФКѕЈ¬2012ДкµЪИэјѕ¶ИЕ·ФЄЗшGDP±ИµЪ¶юјѕ¶ИПВ»¬0.1%Ј¬јшУЪµЪ¶юјѕ¶ИЕ·ФЄЗшGDPТСѕ»·±ИПВ»¬0.2%Ј¬Б¬РшБЅёцјѕ¶ИµДѕјГО®ЛхЈ¬Е·ФЄЗшПЭИлЧФ2009ДкТФАґµДУЦТ»ґОѕјГЛҐНЛЎЈБнНвЈ¬ИХ±ѕѕјГТІГжБЩЛҐНЛµД·зПХЎЈ2012ДкИХ±ѕѕјГФЪ±ЈіЦБЅёцјѕ¶ИХэФці¤єуЈ¬µЪИэјѕ¶ИФЩПЦёєФці¤ЎЈЗ°Иэјѕ¶ИЈ¬ИХ±ѕGDP»·±И·Ц±рФці¤1.0%Ўў0.3%єН-0.9%ЎЈИ»¶шЈ¬ЅьЖЪКАЅзѕјГТІіцПЦБЛТ»Р©»эј«µДРЕєЕЎЈ±ИИзЈ¬11ФВЕ·ФЄЗшЦЖФмТµPMIіхЦµОЄ46.2Ј¬ґґПВ°ЛёцФВРВёЯЈ¬ІўєГУЪКРіЎФ¤ЖЪЈ¬ПФКѕЕ·ФЄЗшЦЖФмТµРОКЖУРЛщёДЙЖЎЈЧЬМеАґїґЈ¬µ±З°КАЅзѕјГТАИ»ґ¦УЪПа¶ФјиДСµДК±ЖЪЈ¬ѕјГФцЛЩєЬДСіцПЦГчПФ»ШЙэЈ¬ХвїЙДЬ»б¶ФИ«Зт¶№УНРиЗуµДФці¤ІъЙъТ»¶ЁµДЦЖФјЧчУГЎЈ

ЎЎЎЎ2ЎўЦР№ъѕјГЦрІЅЖуОИ»ШЙэЈ¬»тМбХс№ъДЪ¶№УНРиЗу

ЎЎЎЎ10ФВЦР№ъН¶ЧКЎўПы·СЎўіцїЪЎў№¤ТµФцјУЦµµИЦчТЄµДєк№ЫѕјГКэѕЭѕщ±нГчЦР№ъѕјГХэФЪЦрІЅЖуОИ»ШЙэЎЈЅьЖЪ»г·б№«ІјµДКэѕЭПФКѕЈ¬ЦР№ъ11ФВ»г·бЦЖФмТµІЙ№єѕАнИЛЦёКэ(PMI)іхЦµЙПЙэЦБ50.4Ј¬ЅПЙПФВЦХЦµ49.5ЙэёЯБЛ0.9Ј¬Б¬РшИэёцФВ»ШЙэЈ¬13ёцФВТФАґКЧґОЦШ·µИЩїЭПЯ50µДЙП·ЅЎЈ11ФВ»г·бЦР№ъЦЖФмТµPMIіхЦµЦШ»ШИЩїЭПЯТФЙПЈ¬ЅшТ»ІЅЦ¤КµБЛЦР№ъѕјГµДЖуОИ»ШЙэЎЈЦР№ъѕјГµДЖуОИ»ШЙэЈ¬УРЦъУЪФцЗїПы·СХЯµДПы·СРЕРДЈ¬Ѕш¶шМбХс¶№УНРиЗуЎЈ

ЎЎЎЎИэЎў»щ±ѕГж·ЦОц

ЎЎЎЎ(Т»)№ъјК

ЎЎЎЎЅьЖЪКРіЎ¶ФГА¶№јхІъґу·щµНУЪФ¤ЖЪµДАыїХПыПўµДПы»Ї»щ±ѕНкіЙЈ¬ГА¶№±нПЦіцЅПОЄГчПФµДЖуОИ»ШЙэМ¬КЖЎЈДПГАґу¶№ЦЦЦІГж»эЛдИ»Ф¤ЖЪФцјУЈ¬µ«КЗёґФУ¶а±дµДМмЖшЈ¬µјЦВДПГАґу¶№ЦЦЦІЅш¶ИКЬµЅЅПґуµДУ°ПмЎЈУЙґЛїЙЦЄЈ¬ЅьЖЪУ°П춹УНјЫёсµДАыїХТтЛШУРЛщјхИхЈ¬¶№УН»сµГЅПєГµД·ґµЇ»ъ»бЎЈИ«Зт¶№УН№©Зу№ШПµ»щ±ѕОИ¶ЁЈ¬ТІУРАыУЪЦ§іЕ¶№УНјЫёсЎЈµ±З°ЧШйµУНѕЮґуµДївґжС№Б¦їЙДЬ»бЦЖФј¶№УН·ґµЇёЯ¶ИЎЈ

ЎЎЎЎ1ЎўГА¶№ІъБїФ¤№АЙПµчАыїХ»щ±ѕПы»ЇЈ¬ГА¶№ЖуОИјЈПуГчПФ

ЎЎЎЎГА№ъЕ©ТµІї(USDA)11ФВЕ©ІъЖ·№©Ри±Ёёжґу·щЙПµчБЛ2012/2013Дк¶ИГА№ъґу¶№ІъБїФ¤№АЎЈГА№ъґу¶№µҐІъґУ10ФВФ¤№АЦµ37.8ЖСКЅ¶ъ/УўД¶ЙПµчЦБ39.3ЖСКЅ¶ъ/УўД¶Ј»ГА№ъґу¶№ЧЬІъБїТІґУ10ФВФ¤№АЦµ28.6ТЪЖСКЅ¶ъЙПµчЦБ29.71ТЪЖСКЅ¶ъЈ¬Ф¶ёЯУЪКРіЎФ¤№АµД28.92ТЪЖСКЅ¶ъЎЈН¬К±Ј¬±ЁёжЅ«ГА№ъ2012/2013Дк¶Иґу¶№ЅбЧЄївґжФ¤№АґУ10ФВµД1.3ТЪЖСКЅ¶ъЙПµчЦБ1.4ТЪЖСКЅ¶ъЎЈГА№ъґу¶№ІъБїФ¤№АФЩґОЙПµчЈ¬ЅшТ»ІЅ»єЅвИ«Зтґу¶№µД№©У¦С№Б¦Ј¬јУѕзБ˴󶹼۸сµД»ШµчС№Б¦ЎЈґУГА¶№ЖЪ»хјЫёсЅьЖЪµДЧЯКЖАґїґЈ¬ѕ№эТ»ЦЬµДПы»ЇЈ¬ГА¶№ІъБїФ¤ЖЪЙПµчµДАыїХУ°ПмТСѕГчПФјхИхЈ¬ГА¶№±нПЦіцЅПОЄГчПФµДЖуОИјЈПуЎЈЛжЧЕГА¶№јЫёсµДЦрІЅЖуОИЈ¬¶№УНјЫёсТІУРНыЦрІЅЧЯіцИхКЖЎЈ

ЎЎЎЎ2ЎўДПГАґу¶№ЦЦЦІГж»эФ¤ЖЪФцјУЈ¬µ«І»И·¶ЁРФУМФЪ

ЎЎЎЎЅсДкИ«Зтґу¶№јхІъµјЦ´󶹼۸сґу·щЙПХЗЈ¬ХвґМј¤БЛДПГАґу¶№ЦЦЦІГж»эФцјУЈ¬Ф¤јЖГчДкДПГАґу¶№ІъБїЅ«іцПЦПФЦшФці¤ЎЈёщѕЭ°НОч№ъјТ№©У¦№«Лѕ(Conab)µД±ЁёжЈ¬2012/2013Дк°НОчґу¶№ЦЦЦІГж»эЅ«ґУИҐДкµД2500НтФцјУµЅ2733Нт№«ЗкЎЈѕЭ°ўёщНўЕ©ТµІїµЪТ»ґО·ўІј2012/13Дк¶Иґу¶№ІҐЦЦГж»эФ¤ІвКэѕЭПФКѕЈ¬2012/13Дк¶И°ўёщНўґу¶№ІҐЦЦГж»эїЙДЬґпµЅґґјНВјµД1936Нт№«ЗкЈ¬ёЯУЪЙПДкµД1867Нт№«ЗкЎЈДПГАґу¶№ЦЦЦІГж»эФ¤ЖЪФцјУЈ¬¶Ф¶№УНјЫёсі¤ЖЪАґїґ№№іЙАыїХЈ¬µ«КЗЈ¬УЙУЪґу¶№ЙъІъЦЬЖЪПа¶ФЅПі¤Ј¬ЦЦЦІєНЙъІъЗйїц¶ФМмЖш±ИЅПГфёРЈ¬ДПГАґу¶№ЧоЦХµДЦЦЦІЗйїцєНІъБї»№ґжФЪЅПґуµДІ»И·¶ЁРФЎЈґУЅьЖЪДПГАґу¶№µДЦЦЦІЗйїцАґїґЈ¬ДПГАґу¶№µДЦЦЦІЗйїцІўІ»БоИЛАЦ№ЫЎЈ°ўёщНўЕ©ТµІїФ¤ЖЪЈ¬ЅШЦБ11ФВ16ИХЈ¬°НОч2012-13Дк¶Иґу¶№ІҐЦЦВКОЄ67%Ј¬ЅПЦ®З°Т»ЦЬФцјУ14ёц°Щ·ЦµгЈ¬µ«µНУЪИҐДкН¬ЖЪµД77%ЎЈІјТЛЕµЛ№°¬АыЛ№№ИОпЅ»ТЧЛщЙПЦЬ±нКѕЈ¬°ўёщНўґу¶№ІҐЦЦВКОЄ22%Ј¬Ф¤јЖІҐЦЦГж»эОЄ1970Нт№«ЗкЎЈІҐЦЦВКЅПЙПДкН¬ЖЪВдєу15.4%ЎЈБнНвЈ¬¶т¶ыДбЕµПЦПуЅсДкµЅАґЅПФзЈ¬»тЅ«ОЄ°ўёщНўєН°НОчДПІїµШЗшґшАґЅµУкЈ¬ѕЭґЛЦЦЦІ»§Ф¤јЖІҐЦЦЙи±ёЅ«ОЮ·ЁФЪДаЕўµДМпјдЧчТµЎЈЎ¶УНКАЅзЎ·ЅьЖЪТтґЛµчЅµБЛДПГАґу¶№ІъБїµДФ¤ЖЪЎЈЎ¶УНКАЅзЎ·11ФВ12ИХіЖЈ¬°ўёщНў2012/13Дк¶Иґу¶№ІъБїБПОЄ5400Нт¶ЦЈ¬µНУЪЦ®З°Ф¤№АµД5600Нт¶ЦЈ¬ЗТ°НОчґу¶№ІъБїФ¤№АґУ8200Нт¶ЦЅµЦБ8100Нт¶ЦЎЈ

ЎЎЎЎ3ЎўИ«Зт¶№УН№©Зу№ШПµ»щ±ѕОИ¶ЁЈ¬УРАыУЪЦ§іЕ¶№УНјЫёс

ЎЎЎЎГА№ъЕ©ТµІї№«ІјµД11ФВ¶ИИ«Зт¶№УН№©РиЖЅєв±нПФКѕЈ¬11ФВ·ЭИ«Зт¶№УНІъБїєНПы·СБї·Ц±рОЄ43.07°ЩНт¶ЦєН52.18°ЩНт¶ЦЈ¬ЅП10ФВ·Э·Ц±рЙПµч38Нт¶ЦєН11Нт¶ЦЈ»Ф¤ЖЪµДИ«Зт¶№УНївґжПы·С±ИґУ10ФВµД4.5%ЙПЙэЦБ11ФВµД5.6%Ј¬µ«ТАИ»µНУЪ2010/2011Ўў2011/2012Дк¶ИµДївґжПы·С±ИКэЦµЎЈИ«Зт¶№УНПы·СБїВФґуУЪІъБїЈ¬ІўЗТївґжПы·С±ИµНУЪАъДкКэѕЭЈ¬±нГчИ«Зт¶№УНТАИ»±ЈіЦРиЗуґуУЪ№©ёшµДЧґМ¬ЎЈ

ЎЎЎЎ4ЎўИ«ЗтЧШйµУНївґжС№Б¦ѕЮґуЈ¬ЦЖФј¶№УНЙПХЗїХјд

ЎЎЎЎГА№ъЕ©ТµІї(USDA)№«ІјµД11ФВ№©Ри±ЁёжПФКѕЈ¬И«ЗтЧШйµУНЖЪД©ївґжґу·щЙПЙэЈ¬ґУ10ФВµД585Нт¶ЦФцјУµЅ11ФВµД704Нт¶ЦЈ¬Фц·щ20%Ј¬ХвТІёЯУЪЙПДк¶ИµД660Нт¶ЦЎЈUSDAФ¤јЖЈ¬ВнАґОчСЗЖЪД©ївґжЅ«ґпµЅ254.7Нт¶ЦЈ¬ёЯУЪЙПДк¶ИµД248.1Нт¶ЦЈ»УЎДбЖЪД©ївґжЅ«ґпµЅ235.1Нт¶ЦЈ¬ёЯУЪЙПДк¶ИµД180.1Нт¶ЦЎЈИ«ЗтЧШйµУНївґжёЯЖ󣬱ضЁ»б¶Ф¶№УНІъЙъТ»¶ЁµДС№Б¦Ј¬ЦЖФј¶№УНјЫёсµДЙПХЗїХјдЎЈ

ЎЎЎЎ(¶ю)№ъДЪ

ЎЎЎЎЅьЖЪЈ¬№ъДЪЦ§іЕ¶№УНјЫёсµДАы¶аТтЛШЦрЅҐФц¶аЎЈґу¶№КХґўХюІЯµДіцМЁИ·¶ЁБЛ№ъІъґу¶№µДјЫёсµЧІїЈ¬ІўјУѕзБЛ¶№Е©П§КЫ№ЫНыЖш·ХЈ¬¶Ф¶№УНјЫёсРОіЙјдЅУµДЦ§іЕЎЈЅшїЪґу¶№ёЫїЪївґжµНО»ЕЗ»ІЈ¬КіУГУНЅшїЪЗїѕўФці¤Ј¬ТФј°¶№УНПы·Сґ«НіНъјѕµДБЩЅьЈ¬ТІ¶Ф¶№УНјЫёс№№іЙАыєГЎЈ№ъДЪґу¶№С№ХҐГжБЩИ«РРТµїчЛрЈ¬УНі§ХЗјЫµДТЄЗуИХЗчЗїБТЈ¬ТІУРАыУЪ¶№УНЧЄЗїЎЈІ»№эЈ¬№ъДЪУНЦ¬ївґжПа¶ФїнФЈЈ¬їЙДЬПЮЦЖ¶№УНµДХЗ·щЎЈ

ЎЎЎЎ1Ўў№ъјТБЩК±ґжґўґу¶№КХ№є№¤ЧчЖф¶ЇЈ¬№ъІъґу¶№јЫёс»сЅПЗїЦ§іЕ

ЎЎЎЎ11ФВ15ИХЈ¬№ъјТБёКіѕЦ»бН¬УР№ШІїГЕУЎ·ўБЛЎ¶№ШУЪ2012Дк№ъјТБЩК±ґжґўґу¶№КХ№єµИУР№ШОКМвµДНЁЦЄЎ·(№ъБёµчЎІ2012Ўі213єЕ)Ј¬¶ФЅсДкµДБЩґўґу¶№КХ№є№¤ЧчЧчіцѕЯМе°ІЕЕЎЈНЁЦЄГчИ·Ј¬№ъјТБЩК±ґжґўґу¶№№ТЕЖКХ№єјЫёсОЄ2.30ФЄ/ЅпЎЈёчЦё¶ЁївµгТЄ°ґХХ№ж¶ЁјЫёс№«їЄ№ТЕЖКХ№єЈ¬¶ФЕ©ГсЅ»КЫµДґу¶№ЧцµЅУ¦КХѕЎКХЈ¬І»ПЮКХЎўІ»ѕЬКХЈ¬ЗРКµЧцµЅіЁїЄКХ№єЈ¬±Ј»¤Е©ГсАыТжЎЈБЩК±ґжґўґу¶№КХ№єЖЪПЮЅШЦБ2013Дк4ФВ30ИХЎЈ

ЎЎЎЎ2012Дкґу¶№БЩК±КХґў№¤ЧчµДЖф¶ЇЈ¬±нГчХюё®µ±ѕЦО¬»¤ґу¶№јЫёсОИ¶ЁЈ¬±Ј»¤Е©Гсґу¶№ЦЦЦІ»эј«РФµДГчИ·ТвНјЎЈґУКХґўјЫёсїґЈ¬ґу¶№2.3ФЄ/ЅпЈ¬ХЫ4600ФЄ/¶ЦЈ¬ЅПЙПДкКХґўјЫМбёЯБЛФј15%ЎЈІўЗТґЛґОґу¶№КХґў№¤ЧчКЗіЁїЄКХ№єЈ¬І»ПЮКэБїЎЈТтґЛЈ¬КХґўјЫёсИ·¶ЁБЛ№ъІъґу¶№јЫёсµДµЧІїЈ¬Б¬¶№»сµГЗїѕўµДЦ§іЕЎЈ

ЎЎЎЎ2Ўў¶№Е©П§КЫЖш·ХЕЁєсЈ¬№ъІъґу¶№јЫёсґжФЪЙПХЗµДїХјд

ЎЎЎЎЛдИ»ЅьЖЪёчµШґу¶№КХ№єјЫёсїґЖХ±йЅУЅь»тёЯУЪБЩґўґу¶№КХ№єјЫёсЈ¬µ«ёчµШґу¶№ЙПКРКэБїТАИ»Г»УРГчПФЖрЙ«Ј¬·ґУі¶№Е©П§КЫ№ЫНыЖш·Х·ЗіЈЕЁєсЈ¬¶№Е©¶Фґу¶№ОґАґјЫёсЖХ±йПа¶ФАЦ№ЫЎЈ

ЎЎЎЎ№ъІъґу¶№ЦчТЄУГУЪКіУГЈ¬ЛжЧЕ№ъІъґу¶№ЦЦЦІГж»эµДІ»¶ПЛхРЎЈ¬№ъІъґу¶№µДКіУГПы·СБїЦрЅҐі¬№эІъБїЈ¬ТтґЛЈ¬№ъІъґу¶№µД№©РиИ±їЪїЄКјПФПЦЎЈѕЭОТ№ъЕ©ТµІїНіјЖЈ¬ЅсДк№ъІъґу¶№ЦЦЦІГж»эЅцОЄ8682НтД¶Ј¬ЅПИҐДкПВЅµ13.8%Ј¬Б¬РшОеДкЦЦЦІГж»эПВЅµЎЈН¬К±Ј¬Е©ТµІїФ¤ІвЅсДк№ъІъґу¶№µҐІъОЄ112.9№«Ѕп/Д¶Ј¬ЅПИҐДкПВЅµ5.3%Ј¬Ф¤ІвЧоЦХЅсДк№ъІъґу¶№ІъБїОЄ980Нт¶ЦЈ¬ЅПИҐДкґу·щПВЅµ18.3%Ј¬ґґИэДкАґЧоµНЎЈ¶шЅсДк№ъІъґу¶№µДКіУГПы·СБїФ¤јЖЅ«і¬№э1100Нт¶ЦЎЈ¶№Е©µДП§КЫУРїЙДЬ»бјУѕзКРіЎ№©РиµДЅфХЕѕЦГжЈ¬№ъІъґу¶№јЫёсТт¶шґжФЪЙПХЗµДїХјдЎЈ

ЎЎЎЎ3ЎўКіУГЦІОпУНЅшїЪФці¤ЗїѕўЈ¬№ъДЪУНЦ¬РиЗуЅПОЄНъКў

ЎЎЎЎ11ФВ10ИХєЈ№ШЧЬК𹫲јµДКэѕЭПФКѕЈ¬2012Дк10ФВ·ЭОТ№ъЅшїЪКіУГЦІОпУН90Нт¶ЦЈ¬ЅПИҐДкН¬ЖЪФцјУ39Нт¶ЦЈ¬Н¬±ИФцјУ76.47%Ј¬1-10ФВАЫјЖЅшїЪ641Нт¶ЦЈ¬ЅПИҐДкН¬ЖЪФцјУ24.2%ЎЈКэѕЭ»№ПФКѕЈ¬2012Дк10ФВ·ЭОТ№ъЅшїЪґу¶№403Нт¶ЦЈ¬ЅПИҐДкН¬ЖЪФцјУ22Нт¶ЦЈ¬Н¬±ИФці¤5.77%Ј¬Ј»1-10ФВАЫјЖЅшїЪ4834Нт¶ЦЈ¬Н¬±ИФці¤16.6%ЎЈ Ўў

ЎЎЎЎЛдИ»10Ф´󶹽шїЪФцЛЩУРЛщ·Е»єЈ¬µ«КЗґУЗ°10ФВµДАЫјЖЅшїЪБїАґїґЈ¬№ъДЪЅшїЪґу¶№µДРиЗуТАИ»±ИЅПЗїѕўЎЈБнНвЈ¬10ФВКіУГЦІОпУНЅшїЪјМРшїмЛЩФці¤Ј¬·ґУіµ±З°№ъДЪ¶ФКіУГЦІОпУНµДРиЗуТАИ»ЅПОЄНъКўЎЈУЙґЛїЙТФ·ўПЦЈ¬ДїЗ°№ъДЪУНЦ¬УНБПµДРиЗуѕщґ¦УЪПа¶ФНъКўµДЧґМ¬Ј¬Хв¶Ф¶№УНјЫёсѕЯУРЅПОЄГчРЗµДЦ§іЕЧчУГЎЈ

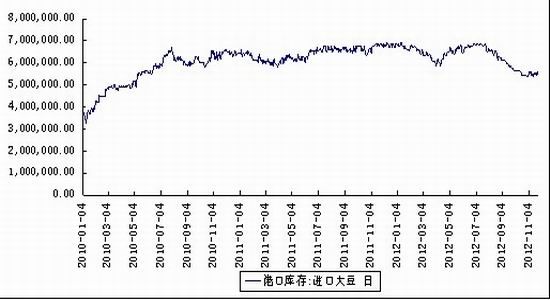

ЎЎЎЎ4ЎўЅшїЪґу¶№ёЫїЪївґжО¬іЦµНО»

ЎЎЎЎёщѕЭwindКэѕЭНіјЖЈ¬ОТ№ъЅшїЪґу¶№ёЫїЪївґжЧЬБїЦрІЅЅµµНЎЈ7ФВД©ОТ№ъЅшїЪґу¶№ёЫїЪївґжОЄ665.3Нт¶ЦЈ¬8ФВД©ЅµОЄ610.8Нт¶ЦЈ¬9ФВД©ЅшТ»ІЅЅµОЄ565.2Нт¶ЦЈ¬10ФВД©јМРшПВЅµЦБ543.5Нт¶ЦЎЈ11ФВТФАґЈ¬ОТ№ъЅшїЪґу¶№ёЫїЪївґжЛдУРЛщФцјУЈ¬µ«ТАИ»ґ¦УЪПа¶ФЅПµНµДЧґМ¬ЎЈЅШЦ№11ФВ23ИХЈ¬ОТ№ъЅшїЪґу¶№ёЫїЪївґжОЄ557.7Нт¶ЦЈ¬±ИИҐДкН¬ЖЪјхЙЩБЛЅУЅь20%ЎЈ

ЎЎЎЎЅшїЪґу¶№ёЫїЪївґжО¬іЦПа¶ФµНО»µДЦчТЄФТтКЗЈ¬УЙУЪЗ°ЖЪГА¶№јЫёсПВРР·зПХПФЦшФцґуЈ¬№ъДڴ󶹽шїЪЙМ№ЫНыЖш·ХФцЕЁЈ¬јхЙЩБ˴󶹵ĽшїЪКэБїЎЈЛжЧЕГА¶№јЫёсµДЖуОИЈ¬Па¶ФЅПµНёЫїЪївґж»б¶Фґу¶№ј°ЖдС№ХҐІъЖ·РОіЙТ»¶ЁіМ¶ИµДАыєГЈ¬УРАыУЪЦ§іЕ¶№УНјЫёсЎЈ

ЎЎЎЎНј1 ЦР№ъЅшіцґу¶№ёЫїЪївґж

ЎЎЎЎКэѕЭАґФґЈєWindЧКС¶-ПИИЪЖЪ»х

ЎЎЎЎ5ЎўХюё®КіУГУНХюІЯµчХыТФј°Пы·СНъјѕµДАґБЩЈ¬МбХс¶№УНРиЗу

ЎЎЎЎЅсДкТФАґЈ¬Хюё®ёЯ¶И№ШЧўКіУГУН°ІИ«Ј¬СПЅыРЎ°ьЧ°µчєНУНЦРМнјУЧШйµУНЈ¬ІўЗТјУґу¶ФЧШйµУН·З·ЁМнјУµДґт»чБ¦¶ИЎЈИ«№ъБёУН±кЧј»ЇјјКхОЇФ±»бТ»О»ИЁНюИЛКї8ФВ23ИХ±нКѕЈ¬Ў°КіУГЦІОпµчєНУНЗїЦЖРФ№ъјТ±кЧјЧоЦХёеТСѕУЙёчІїОЇНЁ№эЈ¬ЧоєуµИґэ№ъјТ±кЧј»Ї№ЬАнОЇФ±»бµДЕъЧјЎЈЎ± ЦР№ъБёУНС§»біЈОсё±АнКВі¤НхИрФЄФтЅйЙЬЛµЈ¬КіУГЦІОпµчєНУН№ъјТ±кЧјУРНыУЪЅсДкµЧЦБГчДкЙП°лДкіцМЁЎЈКіУГµчєНУН№ъјТ±кЧјµДіцМЁЈ¬їЙТФёД±дµ±З°ёчУНЖ·µчєН±ИАэИ±·¦НіТ»±кЧјµДКРіЎВТПуЎЈУЙУЪЧШйµУНјЫёсПа¶ФЅПµНЈ¬ЛщТФЖдФЪКіУГµчєНУНЛщХјµД±ИАэЖ«ёЯЎЈИз№ы№ъјТіцМЁѕЯМеµДµчєН±кЧјЈ¬їЙДЬµјЦВЧШйµУНРиЗуµДґу·щПВЅµЈ¬Ѕш¶шМбХс¶№УНРиЗуЎЈБнНвЈ¬µЪЛДјѕ¶ИЅЪјЩИХПа¶ФЅП¶аЈ¬¶№УНЅшИлБЛґ«НіµДПы·СНъјѕЈ¬¶№УНРиЗу»бУРЛщФцјУЎЈ

ЎЎЎЎ6Ўўґу¶№С№ХҐїчЛрСПЦШЈ¬УНі§ХЗјЫТЄЗуЗїБТ

ЎЎЎЎ±н1 11ФВ22ИХґу¶№С№ХҐАыИу±н

| µШµг | ґу¶№ | ¶№ЖЙ | ¶№УН | АыИу |

| єЪБъЅЈЁ№ъІъЈ© | 4500 | 3800 | 8950 | -123.25 |

| ґуБ¬ЈЁЅшїЪЈ© | 5000 | 3520 | 8580 | -797.2 |

| МмЅтЈЁЅшїЪЈ© | 4950 | 3590 | 8600 | -687.95 |

| ЙЅ¶«ЈЁЅшїЪЈ© | 4450 | 3600 | 8550 | -189 |

| ЅЛХЈЁЅшїЪЈ© | 4950 | 3580 | 8550 | -704.9 |

| №г¶«ЈЁЅшїЪЈ© | 5000 | 3600 | 8450 | -757 |

ЎЎЎЎКэѕЭАґФґЈєЦР№ъЛЗБПРРТµРЕПўНш

ЎЎЎЎёщѕЭЦР№ъЛЗБПРРТµРЕПўНшµДКэѕЭЈ¬ДїЗ°№ъДЪµДґу¶№С№ХҐРРТµХыМ崦УЪїчЛрЧґМ¬Ј¬ІўЗТїчЛрЅПОЄСПЦШЎЈ11ФВ22ИХґу¶№С№ХҐАыИуИХ±ЁПФКѕЈ¬ОЮВЫКЗ№ъІъґу¶№(єЪБъЅ)Ј¬»№КЗЅшїЪґу¶№Ј¬С№ХҐАыИуѕщОЄёєЎЈёчµШС№ХҐТ»¶Цґу¶№µДЖЅѕщїчЛрЧоёЯґпµЅЅУЅь800ФЄЈ¬ЧоµНТІі¬№э100ФЄЎЈХвПФКѕЈ¬µ±З°ОТ№ъґу¶№С№ХҐЖуТµµДѕУЄЧґїцТСПФЦш¶с»ЇЈ¬Рн¶аґу¶№С№ХҐЖуТµІ»µГІ»НЈЦ№С№ХҐЙъІъЎЈјМРшЙъІъµДЖуТµТІ±нКѕИз№ы¶№ЖЙєН¶№УНјЫёсі¤ЖЪµНГФЈ¬ЛыГЗТІІ»µГІ»НЈІъРЄТµЎЈТтґЛЈ¬ґу¶№С№ХҐЖуТµХЗјЫµДТЄЗуК®·ЦЗїБТЈ¬їЙДЬµјЦВОґАґ¶№УНјЫёсЙПХЗµДїЙДЬРФґуФцЎЈ

ЎЎЎЎ7Ўў№ъУРУНЦ¬ївґжПа¶ФідФЈЈ¬ПЮЦЖ¶№УНјЫёсЙПХЗµДїХјд

ЎЎЎЎґУївґж·ЅГжАґїґЈ¬ОТ№ъУНЦ¬№©У¦±ИЅПідФЈЎЈДїЗ°¶№УНЙМТµївґжТСЅУЅь140Нт¶ЦЈ¬ПФЦшёЯУЪНщДкЈ¬ївґжС№Б¦ЦрЅҐФцґуЎЈБнНв»№УР№ъґў¶№УНївґж80Нт-120Нт¶ЦЈ»№ъДЪЦчТЄёЫїЪЧШйµУНївґжФј75Нт¶ЦЎЈ№ъДЪідФЈµДУНЦ¬ївґжЈ¬їЙДЬПЮЦЖ¶№УНјЫёсµДЙПХЗ·щ¶ИЎЈ

ЎЎЎЎЛДЎўјјКх·ЦОц

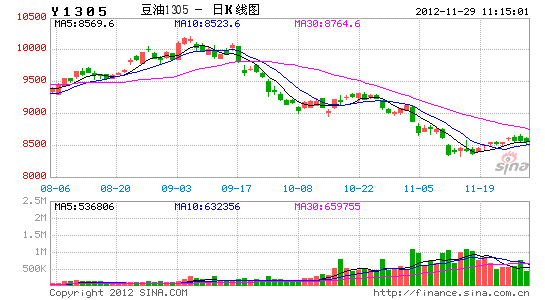

ЎЎЎЎґУ¶№УНЦчБ¦єПФјy1305ИХKПЯНјАґїґЈ¬ЅьЖЪ¶№УН±нПЦіцґҐµЧ·ґµЇµДЧЯКЖЈ¬µ«КЗЈ¬ФЪ20ИХѕщПЯТФј°З°ЖЪМшїХИ±їЪёЅЅьУцµЅЅПЗїЧиБ¦Ј¬¶МЖЪДЪУРХрµґРоБ¦µДРиТЄЎЈµ«КЗЈ¬ґУЦРЖЪЗчКЖАґїґЈ¬¶№УН»щ±ѕЅшИлЙПРРНЁµАЦ®ЦРЎЈТтґЛЈ¬ОТГЗФ¤јЖ¶№УНФЪ¶МЖЪЗшјдХыАн№эєуЈ¬УРНыјМРш·ґµЇЎЈЅьЖЪ№ШјьЦ§іЕєНЧиБ¦О»·Ц±рОЄ8510єН8620ЎЈ

ЎЎЎЎОеЎўєуКРХ№НыУлІЩЧчІЯВФ

ЎЎЎЎµ±З°ГА¶№јхІъґу·щµНУЪФ¤ЖЪТФј°ДПГАґу¶№ФцІъµИАыїХТтЛШ¶Ф¶№УНјЫёсµДУ°ПмХэФЪЦрІЅјхИхЈ¬¶шґу¶№КХґўХюІЯµДіцМЁТФј°¶№УНПы·Сґ«НіНъјѕµДБЩЅьµИАы¶аТтЛШТІФЪЦрІЅ»эАЫЈ¬¶№УНУАґБЛТ»ёцУЙИхЧЄЗїµДЅПєГ»ъ»бЎЈИз№ыЅьЖЪКРіЎІ»іцПЦЦШґуАыїХЈ¬¶№УНУРНыСУРш·ґµЇЧЯКЖЎЈТтґЛЈ¬ОТГЗЅЁТйЅьЖЪµДІЩЧчІЯВФТФ·кµНЧц¶аОЄЦчЎЈН¶ЧКХЯЅьЖЪУИЖдРиТЄ№ШЧўЗ°ЖЪМшїХИ±їЪµД»ШІ№ТФј°20ИХѕщПЯµДН»ЖЖЎЈФЪУРР§Н»ЖЖ20ИХѕщПЯЦ®З°Ј¬ЅЁТйТФЗбІЦІЩЧчОЄЦчЈ¬ґэіЙ№¦Н»ЖЖєуЈ¬ЦрІЅјУґуІЦО»Ј¬µЪТ»Дї±кјЫО»8800ФЄ/¶ЦЈ¬µЪ¶юДї±кјЫО»ОЄ9000ФЄ/¶ЦЎЈ

ЎЎЎЎПИИЪЖЪ»х

РВАЛЙщГчЈєґЛПыПўПµЧЄФШЧФРВАЛєПЧчГЅМеЈ¬РВАЛНшµЗФШґЛОДіцУЪґ«µЭёь¶аРЕПўЦ®ДїµДЈ¬ІўІ»ТвО¶ЧЕФЮН¬Жд№Ыµг»тЦ¤КµЖдГиКцЎЈОДХВДЪИЭЅц№©ІОїјЈ¬І»№№іЙН¶ЧКЅЁТйЎЈН¶ЧКХЯѕЭґЛІЩЧчЈ¬·зПХЧФµЈЎЈПа№ШЧЁМв

ІВДгПІ»¶

- ЎѕРВОЕЎї 2012ДкµЪТ»іЎС©

- ДПѕ©З№»ч°ё»тУл¶·ЖшОЮ№Ш

- ЎѕКЦ»ъЎї С°ХТН¬ГыН¬РХИЛ

- ЧЈёЈєШїЁ АґЙијЖТХКхЗ©Гы

- ЎѕєШїЁЎї ·ўЛНПІРЕ±нґп°®

- АЛВюєШїЁЛНёшДгРД°®µДTa

- ЎѕУйАЦЎї №ШБиЅсИХПІµГЧУ

- ·тЖЮјдЅЎїµОпЦКѕ«ЙсЙъ»о

- ЎѕГАЕ®Ўї ЧЄЙнѕННьјЗµДЛэ

- ГїИХТ»їМЦУРЮёґЙнРНДРИЛ°п

- ЎѕНјБеЎї С°ХТЗеґїГАЙЩЕ®

- ЧоРВБеЙщПВФШ КЦ»ъЦчМв

- ЎѕІ©їНЎї ёъЅшАП°еИзЗйИЛ

- ЦР№Шґеѕ«Уў·їЕ«µДїІїАЦ®В·

- ЎѕУОП·Ўї °ІЧїЧоИИГЕУОП·

- iphoneЧоРВЙППЯУОП·ПВФШ

- БфКШЕ®НЇ±ЇѕзИзєО±ЬГв

- Ў°ѕєСЎЎ±Ж¶А§ЙъДСМв

- їуІъїЄІЙЦВ»·ѕіОЫИѕ

- ОТ№ъЅ«МбёЯА¶МмГЕјч

- ЧКФґЛ°ёДІ»У¦іе»чГсЙъ

- јЅТ»ЙъМ¬№«Ф°ІШБ¶УНі§

- ±±ґЁАППШіЗИ«ГжїЄ·Е

- ИГЦЖ¶И·цЖрЛ¤µ№µДАПИЛ

- №«ІЮЛЅУЄІ»їЙЛж±г

- И«№ъ10%УОУѕіШДтЛШі¬±к

- ЙЭЖ·ГЕµкЙжПУЕ°ґэФ±№¤

- ВїУСЧ№СВ ѕИФ®ФвѕЬ

- АН№¤ґуѕь±ієуїХРДµДјТ

- µжЗ®ёз14Дкµж2НтФЄ

- Г¤ОДНјКй№ЭѕІґэ¶БХЯ

- 2012№гЦЭіµХ№11ФВїЄД»

- Ў¶ЙсОдЎ·ГИіијЄПйїЁ

- Ў¶¶А№ВЗу°ЬЎ·РВАЛ¶АјТАс°ь

- Ў¶АиГчЦ®№вЎ·Д§·ЁМмК№їЁ

- Ў¶ѕЕТхХжѕЎ·»ЄЙЅВЫЅЈїЁ

- Ў¶ВеЖжУўРЫґ«Ў·ЧкКЇїЁ

- Ў¶ОКµАЎ·МмНв·ЙПЙїЁ

- Ў¶БъЦ®№ИЎ·єГGУСАс°ь

- Ў¶ѕўОиМГЎ·і¬ј¶ГчРЗАс°ь

- Ў¶µ¶ЅЈР¦Ў·ДЪІвМ«ј«їЁ

- Ў¶NBA2KOLЎ·¶ҐјвРВРгїЁ

- Ў¶ЦпПЙ2Ў·ЦР№ъУўРЫїЁ

- Ў¶ХЅµШ·зФЖOLЎ·ХЅµШМШИЁїЁ

- ЅЗЙ«°зСЭАаРВКЦїЁ

- Йд»чАаУОП·РВКЦїЁ

- ¶ЇЧчАаУОП·РВКЦїЁ

- ІЯВФАаУОП·РВКЦїЁ