大陆期货:棕榈油1301合约交割套利报告

期现套利是指某种期货合约,当期货市场与现货市场在价格上出现差距,从而利用两个市场的价格差距,低买高卖而获利。理论上,期货价格是商品未来的价格,现货价格是商品目前的价格,按照经济学上的同一价格理论,两者间的差距,即“基差”(基差=现货价格-期货价格)应该等于该商品的持有成本。一旦基差与持有成本偏离较大,就出现了期现套利的机会。其中,期货价格要高出现货价格,并且超过用于交割的各项成本,如运输成本、质检成本、仓储成本、开具发票所增加的成本等等。近期棕榈油由于需求低迷,现货价格持续走软,而期货价格跌幅相对较小。基差走势已经形成正向期现交割套利的机会。因此,我们推荐买入棕榈油现货卖出棕榈油1301合约的期现交割套利方案。

一、买入棕榈油现货卖出棕榈油1301合约期现套利方案

A公司与J公司达成协议: 2012年11月19日至12月3日期间,A公司选择其中一日,向J公司买入棕榈油现货(符合大商所棕榈油交割质量标准)5000吨,现货报价以大连商品交易所[微博]棕榈油期货价格当日报价为基础,现货贴水300元/吨。A公司可通过买入棕榈油现货,然后在期货1301合约卖出交割的方式进行正向套利。

建立头寸:

| 套利数量:(吨) | 5000 |

| 套利资金占用:(元) | 9801000 |

利润估算:

| 套利价差:(元/吨) | 300 |

| 交易手续费:(元/吨) | 0.5 |

| 入库费用(元/吨) | 5 |

| 仓储费用:(元/吨) | 52.2 |

| 检验费:(元/吨) | 3 |

| 交割手续费:(元/吨) | 2 |

| 理论增值税:(元/吨) | 43.6 |

| 资金成本:(元/吨) | 71.5 |

| 理论利润额:(元/吨) | 122.2 |

| 合计理论利润额:(元) | 611000 |

| 本次收益率: | 6.24% |

| 折合年收益率: | 35.66% |

注释:

(以11月19日,棕榈油1301合约6150元/吨,广州地区棕榈油现货5850元/吨作为计算参照)

(1)资金成本:目前商业银行1年期贷款利率为6.31%。

期货保证金的每吨棕榈油资金成本=期货合约价格×保证金加权比例×6.31%×N/360。

保证金加权比例公式=10%*(N-37)/N+15%*7/N+20%*7/N +25%*8/N+30%*15/N (N为持仓天数,从19日算起,持仓天数为58天)。

每吨棕榈油1301合约资金成本=6150*19%*6.31%*58/360=12元/吨。

每吨棕榈油现货资金成本=5850*6.31%*58/360=59.5元/吨。

每吨棕榈油交割套利资金成本=12+59.2=71.5元/吨。

(2)出(入)库费:按汽运每吨5元计算。这里假定棕榈油现货存在东莞中储粮基准库中,一般情况下还有将现货运往交割库的运输费用。

(3)仓储费:按每天0.9元/吨计算,存放58天的每吨仓储费为0.9×58=52.2元。实际中,卖出方仓储计费日数是从入库到交割当日。

(4)交割手续费:每吨2元。(交易所1元,期货公司1元)

(5)增值税:棕榈油的增值税为17%。增值税额=(期货交割价格-现货价格)/(1+17%)×17%=43.6元/吨。

(6)年收益率计算公式:本次收益率*360/(58+5)=35.66%

(7)各阶段套利资金占用:

假定从12月3日(第一个交易日)开始交割预报

| 五个阶段 | 需要资金项目 | 总计 |

| 2012年11月19日至12月9日 | 交易手续费、期货保证金、交割预报金 | 3237500元 |

| 2012年12月10日至16日 | 交易手续费、期货保证金、交割预报金、质检费、入库费 | 4820000元 |

| 2012年12月17日至23日 | 交易手续费、期货保证金、交割预报金、质检费、入库费 | 6362500元 |

| 2012年12月24日至31日 | 交易手续费、期货保证金、质检费、入库费 | 7755000元 |

| 2013年1月1日至交割日 | 交易手续费、期货保证金、质检费、入库费、交割费、增值税、仓储费 | 9801000元 |

大连交易所上市的商品期货合约临近交割期时交易保证金收取标准为:

| 交易时间段 | 交易保证金(元/手) |

| 交割月份前一个月第一个交易日 | 合约价值的10% |

| 交割月份前一个月第六个交易日 | 合约价值的15% |

| 交割月份前一个月第十一个交易日 | 合约价值的20% |

| 交割月份前一个月第十六个交易日 | 合约价值的25% |

| 交割月份第一个交易日 | 合约价值的30% |

二、操作流程

第一步 建立套利头寸

A公司与J公司达成协议: 2012年11月19日至12月3日期间,A公司选择其中一日,向J公司买入棕榈油现货(符合大商所棕榈油交割质量标准)5000吨,现货报价以大连商品交易所棕榈油期货价格当日报价为基础,现货贴水300元/吨。

点价当日,A公司卖出棕榈油1301合约500手。

第二步 交割预报

客户(即A公司)填写《大陆期货交割/入库申报意向书》,在经办人签字并加盖公章后,先传真至我公司交易管理部,后原件寄回。

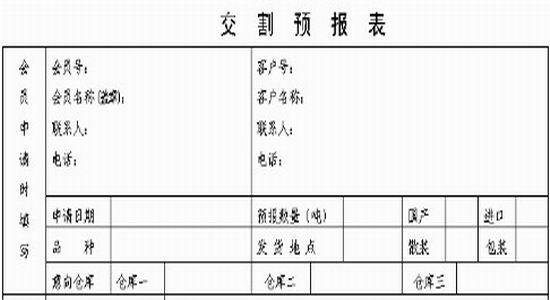

交易管理部根据客户填写的内容,填写《交割预报表》,包括下表事项。交易管理部办理《交割预报表》会员盖章手续,原件寄送至大连出市代表,转交至交割部;或将《交割预报表》传真、电子发送至大连出市代表,由出市代表加盖交割业务专用章后递交交割部。

交易所在3个工作日内予以答复,并按“择优分配、统筹安排”的原则在交割预报表中安排指定交割仓库、质检单位。表一式三份,交易所一份,客户和仓库各一份,原件寄回给会员,会员转交给仓库、客户。

会员办理交割预报时,按30元/吨向交易所交纳交割预报定金。交割预报自办理之日起有效,交割预报有效期为30天。

第二步 发货至指定交割仓库

办理完交割预报的货主在发货前,客户应当将车船号、品种、数量、到货时间等通知指定交割仓库,指定交割仓库凭《交割预报表》合理安排接收商品入库。

交割商品入库后,会员凭指定交割仓库及交易所确认的《交割预报表》到交易所办理返还交割预报定金。

第三步 商品检验

棕榈油检重:汽运以地磅计量为准,火车运输以火车罐打尺计量为准,船运以储油罐打尺计量为准。指定交割仓库按交易所有关规定对入库商品进行检验。入库商品检验合格后,指定交割仓库将有关检验报告报交易所。棕榈油以一个油池、一个油罐、一个车槽为一个检验单位。

第四步 开具《标准仓单注册申请表》

对检验合格的棕榈油,指定交割仓库向会员或客户开具《标准仓单注册申请表》。《标准仓单注册申请表》上需注明会员号、客户码、交割品种、申请数量,需加盖指定交割仓库备案章、仓库经办人签章、会员章,同时注明申请注册日期和仓储及损耗费用付止日。

第五步 办理标准仓单注册

客户与指定交割仓库结清有关费用后,领取《标准仓单注册申请表》上签字、盖章,然后交给会员。会员签字、盖章,凭指定交割仓库开具的《标准仓单注册申请表》到交易所办理标准仓单注册手续。

第六步 交割及交付增值税发票

最后交易日为2013年1月15日。

最后交割日闭市前,卖方会员须将与其交割月份合约持仓相对应的全部标准仓单和增值税发票交到交易所,买方会员须补齐与其交割月份合约持仓相对应的全额货款。

最后交割日闭市后,交易所给买方会员开具《标准仓单持有凭证》,将货款的80%付给卖方会员,余款在卖方会员提交了增值税专用发票后结清。

交割增值税专用发票由交割的卖方客户向相对应的买方客户开具,客户开具的增值税专用发票由双方会员转交、领取并协助核实。

三、期现套利可能存在的风险

期现套利是一项复杂的工程,从理论上来说是无风险套利,但是在实际的操作中也蕴含了一些风险:

(1)增值税风险。期货到期交割时需要缴纳的增值税是以交割结算价为基础的,所以如果合约到期时棕榈油期货价格大幅上升,正向套利投资者负担的增值额也将增加,无风险套利的成本增加。

棕榈油的增值税率为17%,占全价约14.53%。投资者在锁定价格的时候只卖出总数量的85%,留下15%放在最后几天甚至最后交易日再卖出。这样就可以基本规避增值税风险了。

这种操作在避开风险的同时,也拒绝了额外利润。因为当最终结算价格下跌,本来可以少交很多税金的,但是作为一个稳妥的交易者,绝对不要以投机的思路去操作。

(2)利率风险。前期我国已数次提高存贷利率。市场利率的提高不利于期现套利的进行,如果央行再度提高利率的话,套利的资金成本增加,无风险套利区间上界将上移。

(3)库容风险。涉及到交割问题的话,库容是一个不得不考虑的问题,传统上的期货交割仓库由于库容不足曾经引发过逼仓事件,导致现货无法入库交割。一旦存在基准库库容有限问题,应及时调整策略,将现货调运至有库容的非基准库。

大陆期货

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。