广发期货:需求不振,连塑弱势下行

连塑经过10月底的大跌后,整个11月基本维持宽幅震荡格局。由于下游需求的持续疲弱,导致市场缺乏上行动力,市场对后市的信心不足也令期现贴水格局一直存在,只是现货价格经过中旬的一轮下调后,目前暂时持稳,从而也限制了期货价格的进一步滑落。短期内市场基本面恐难出现重大变化,预计连塑将维持弱势整理的格局。

1、原油仍有下跌风险

原油市场上,巴以冲突成为近期影响原油价格大幅波动的主要原因。中东局势的吃紧,使得投资者担心中东石油供应中断、危及全球石油供应,在市场风险偏好再次回升的情况下, 85美元一线成为美原油有力的支撑。但21日的停火协议的积极消息大大减弱了投资者的这种担忧。随着原油的政治风险溢价的消退,市场将注意力重新转移到对于全球经济增长的担忧上,在欧债危机和美国财政悬崖悬而未决的情况下,市场的担忧情绪会进一步拖累本处于消费淡季的原油需求。在年底消费旺季来临之前,预计原油将维持弱势运行,后期甚至不排除原油再度走低的可能。

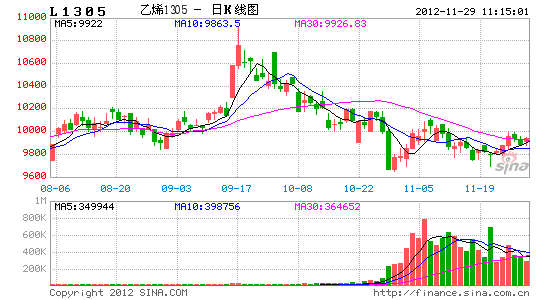

图1:塑料上游走势

数据来源:wind,广发期货

2、需求不济,拖累市场行情

产量和进口量方面,2012年10月国内PE产量为86.7万吨,较去年同期(71.9万吨)增加14.8万吨,同比增加20.6%。全年累计842.1万吨,同比去年(834.7万吨)增加7.4万吨,增幅为0.9%。2012年10月PE总进口64.28万吨,环比减少17.77%,同比上年10月份(59.97万吨)增加7.19%。全年累计进口650.96万吨,同比去年增加8.06%。其中LLDPE进口18.14万吨,环比减少17.47%,同比去年减少13.74%,今年累计187.15万吨,减少7.79%。10月的总供应量150.98万吨,环比减少3.5%,同比增加14.5%。环比的减少主要是来自于进口的大幅缩减,这主要归结于国内价格的低迷,进口利润减少以及10月国庆原因。而同比大幅增加则很好解释了十月连塑的弱势下行行情。进入11月以后,随着部分装置检修对市场的影响消退,国内现货逐步积压,库存压力增大的情况下,中石油中石化最终选择下调出厂价来刺激销量。而在整个过程中,始终未见下游需求的有效改善,贸易商维持低库存操作,终端需求也只是随买随用,按需采购。

图2:PE月度供应量

数据来源:wind,卓创资讯,广发期货

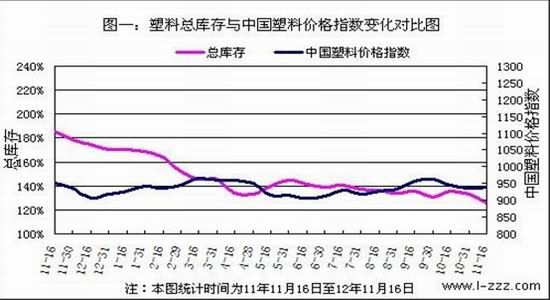

图3:PE库存走势图

数据来源:中塑资讯,广发期货

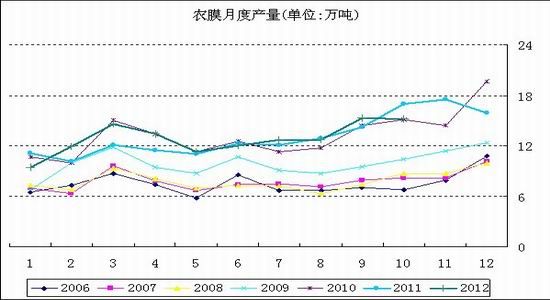

需求方面,最新的数据表明,2012年10月份国内塑料制品总产量在508.7万吨,较2011年同期上涨8.9%。其中,塑料薄膜10月总量为85.0万吨,同比涨3.6%,农用薄膜10月总量为15.2万吨,同比跌9.3%。本该处于消费旺季的农膜市场今年表现差强人意,同比环比双双出现下降势头。而后期国内天气的进一步转冷,农膜的订单也将继续萎缩。调查情况来看,PE功能膜规模企业开机率继续保持高位,部分小厂生产转淡。目前厂家原料库存正常偏下水平,多按需采购为主,无过多储备意向。日光温室膜生产逐步结束,多数企业转产PE功能膜,此类厂家整体开工率保持在30%-50%范围内。地膜企业低开机生产,西北及西南地区因政府招标及季节性需求支撑,开机情况较好,华北地区地膜厂家开工率在30%左右。农膜旺季已过,市场需求在未来一段时间恐将继续扮演拖累市场行情的角色。

图4:农膜月度产量

数据来源:wind,广发期货

3、国内政策趋暖,商品市场有望受益

从宏观环境来看,目前围绕欧洲债务危机和美国财政悬崖的担忧仍是侵扰市场投资者的不安定因素。在整个经济发展趋缓的大背景下,商品市场难以从中寻找到利多题材来摆脱困境。前期美国推出的第三轮量化宽松政策与中美领导层换届选举引发政策回暖的遐想均被市场证明只是昙花一现。在整个大宗商品需求普遍低迷的情况下,未来市场仍将保持弱势寻底的格局。

4、结论

整体来看,塑料基本面上供求关系明显呈现弱势格局,而无论是原油还是宏观环境,均不排除给连塑带来进一步走低的风险。操作上我们采用在十一月形成的震荡区间中,以上沿为止损,尝试逢高抛空的策略。

广发期货

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。