金瑞期货:供需前景改善 豆油反弹可期

一、USDA上调产量预估仍难改美豆库存紧张状态

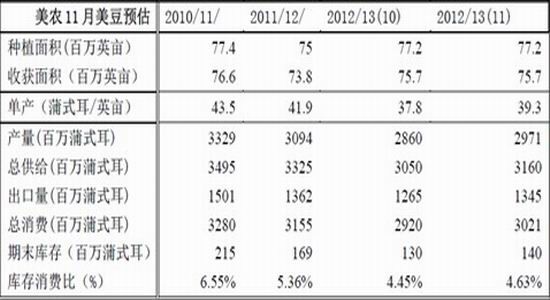

USDA 发布的11月份美豆产量预估为29.71亿蒲式耳,意外高出市场平均预测区间,较其10月份预估高出1.11亿蒲式耳,较其9月份预估高出3.37亿蒲式耳。USDA将美豆单产创历史性地上调1.5蒲式耳/英亩,但同时上调大豆需求以吸纳上修的产量,将结转库存设定在1.4亿蒲式耳,较10月份增加0.1亿蒲式耳。

按照USDA的最新预估,美豆单产水平较趋势单产低8%,而美玉米单产水平则比趋势单产低26%,这意味着同样在作物生长晚期阶段,美国产区的季末降雨更有利于大豆单产的提高。市场将进一步关注明年1月11日USDA发布的最终供需预估数据。按照历年规律,预期数据与11月份预估出入不大。

USDA在大幅上调产量的同时,降低了为维持最低平衡水平的结转库存所需的需求削减必要性,因而此次得以小幅上修美豆出口需求。但我们仍坚持认为,USDA明显低估当前的美豆需求。本年度迄今,累计美豆出口销售量同比增长30%,累计美豆出口装船量难以置信地同比增长38%,然而USDA抑制需求型的全年出口预估同比下滑7%,这显然有悖事实。

当前来看,明年一季度西半球大豆消耗量将同比下滑300万吨,加上USDA将美豆产量较9月份预估上调900万吨,这相当于大豆供应量增加了1200万吨,这有利于最低限度地减轻美豆供需关系的极度紧张状态。考虑到明年3月份美豆库存将跌至历史最紧张水平,但由于大豆供应增加了1200万吨,致使美豆库存将从“空前的难受”状态转为“较为困难”。

预期从明年3月至8月份,南美大豆需求量将较历史同期最高水平高出9%,同时南美运力不足将造成巨量订单无法及时运抵美国,库存分布极不平衡,正所谓“远水难解近渴”,这将可能造成CBOT市场上演多逼空行情。

表1:美豆供需预估概览

数据来源:USDA,金瑞期货

二、南美天气变化或将成为扭转大豆跌势的关键

随着美豆今年产量逐步尘埃落定,市场关注重心将逐步转移至南美产量预估。各方机构对于明年南美大豆种植面积及产量的预估如下(见表2):

表2:各大机构对南美大豆种植预测一览

资料来源:布瑞克咨询,金瑞期货

11月15日,布宜诺斯艾利斯消息,阿根廷农业部在周度作物报告中表示,阿根廷2012/13年度大豆种植面积料为创纪录的1936万公顷,高于上一年度的1876万公顷,而产量预计则保持为之前预测的5800万吨。而布宜诺斯艾利斯谷物交易所表示,阿根廷大豆播种进度为22%,预计播种面积为1970万公顷,播种进度较上年同期落后15.4%。

11月20日,行业权威期刊《油世界》在其发布的报告中下调巴西大豆产量100万吨至8100万吨,下调阿根廷大豆产量200万吨至5400万吨。由此《油世界》对巴西产量的预估与USDA保持一致,而阿根廷大豆产量预估比USDA低100万吨。《油世界》表示,巴西部分地区过于干燥,而阿根廷部分地区的种植因频繁降雨中断。

11月26日,巴西谷物行业协会(Abiove)表示,巴西新作大豆产量预计为8130万吨,与此前预估一致,新作大豆出口量预计为3850万吨,高于此前预估的3750万吨,新作大豆可能于2月份开始运抵巴西港口。

根据我们对于南美大豆主产区的监测结果,南美大豆和玉米创纪录的产量预期支持当前市场的下跌。季初作物生长环境总体特征可概括为:阿根廷降雨过量(导致洪涝和播种延迟)和巴西天气干燥(导致播种进度放缓)。但是,以上两个趋势都发生了根本逆转,总体上朝着有利于改善作物生长环境的方向发展。短期气候模式预计,阿根廷和巴西南部天气比正常年份更为干燥,而巴西中西部和东南部偏向潮湿。(注:具体内容详见《南美大豆生长状况初步评估报告》)

因此,目前南美天气模式没有出现利多变化,但南美天气变化或将成为扭转大豆跌势的关键性因素。

表3:南美大豆生长状况评估

| 巴西 | 作物生长状况与上期报告比较 | 作物生长状况与历史均值比较 | 作物生长状况与去年同期比较 |

| 南部 | |||

| 巴拉那州 | 无变化 | 相同 | 相同 |

| 南里奥格兰德州 | 正在变差 | 相同 | 更好 |

| 东南部 | |||

| 圣保罗州 | 无变化 | 更好 | 相同 |

| 米纳斯吉拉斯州 | 正在改善 | 相同 | 相同 |

| 中西部 | |||

| 戈亚斯州 | 正在改善 | 相同 | 相同 |

| 南马托格罗索州 | 无变化 | 更好 | 更好 |

| 马托格罗索州 | 正在改善 | 更好 | 更好 |

| 小结 | 正在改善 | 更好 | 更好 |

| 阿根廷 | 作物生长状况与上期报告比较 | 作物生长状况与历史均值比较 | 作物生长状况与去年同期比较 |

| 布宜诺斯艾利斯省 | 无变化 | 更好 | 更好 |

| 科尔多瓦省 | 无变化 | 相同 | 更好 |

| 圣达菲省 | 无变化 | 相同 | 更好 |

| 恩特雷里奥斯省 | 无变化 | 相同 | 更好 |

| 小结 | 无变化 | 更好 | 更好 |

三、出口大幅上升将改善美豆油供需前景

USDA最新出口销售报告显示,11月15日当周美豆油出口销售突破创纪录的12.41万吨,2012/13年度美豆油累计实现出口销售44.93万吨,而上年度同期为11.3万吨,增长幅度达到298%。当前累计出口销售已经完成USDA全年出口销售目标12亿磅的82.5%。美豆油出口需求的急剧放大,我们认为主要是由于供应短缺问题造成。作为全球豆油出口量最大的两个国家――阿根廷和巴西,由于今年大豆大幅减产,致使油厂压榨量有限,可供出口的豆油货源不足。来自亚洲的豆油需求开始转向美国市场,从而造成美豆油最近一个月来的出口量急剧增加。我们对于美豆油出口继续维持乐观预期。

与此同时,美国国内也在不断消耗豆油库存,这部分消耗主要来自美国生物柴油行业。据布瑞克研究报告显示,当前美国生物柴油生产成本大约为9500元/吨(约1515美元/吨,已含530元/吨预期收益),在生产成本不变的情况下,美豆油价格若降至47美分/磅,豆油生产生物柴油处于盈亏平衡点。如果政府继续执行生物柴油补贴政策,每吨生物柴油生产盈利将达到500-700元,这将大幅刺激豆油生产生物柴油,从而降低美豆油库存。

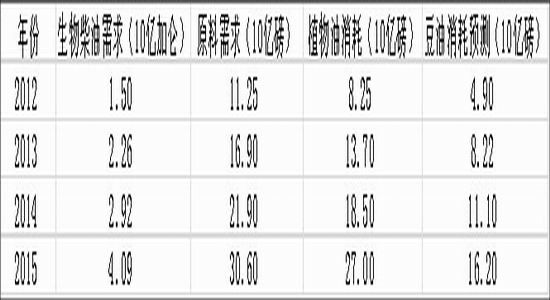

显而易见,基于美国现行的再生燃油标准法案(见图5),2013年用于加工生物柴油的豆油消耗量将达到82.20亿磅,较2012年大幅增长67.8%。若不进行修正,高企的掺合率无疑将致使2013/14年度美豆油库存降至极低水平。根据业内的预计,美豆油期末库存将可能下降至10亿磅以下。美国官方将于11月30日颁布2013年再生燃油标准法案,值得关注。

表4:美豆油供需平衡(单位:百万磅)

数据来源:USDA,金瑞期货

表5:美国生物柴油法定用量

数据来源:EPA,金瑞期货

四、其他因素分析

1、中国进口需求依然旺盛。

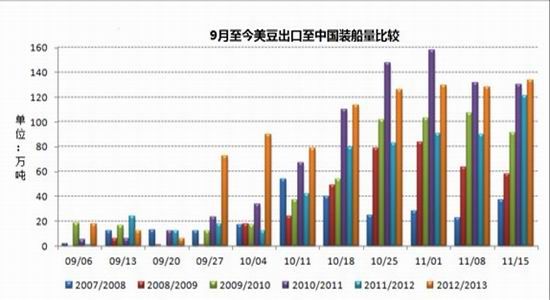

USDA最新出口销售报告显示,11月15日当周中国采购本年度美国大豆39.47万吨;截至目前中国已采购2012/13年度美国大豆1676.45万吨,其中装船量大豆908.01万吨。9月底以来我国保持较快装运进度,近5周装运量均在120万吨以上。据天下粮仓统计,截止11月23日,国内进口大豆库存总量为526.95万吨,较上年同期下降2.59%。而根据船期调查显示,11月份进口大豆到港量预计为481万吨,12月份初步预计为530万吨,2013年1月份初步预计为480万吨。到港量预期较之前有所下降,主要是近期国内取消了部分交付日期为12月至明年1月的船货,数量在60万吨左右。

图1:9月至今美豆出口至中国装船量比较

数据来源:USDA,金瑞期货

2、节前油厂挺价意愿增强。当前国内豆油库存偏高限制了豆油价格上行,但考虑到当前油厂压榨亏损较为严重,部分地区如广东大部分地区油厂停机检修,将减少豆油供应量,这增强了豆油现货市场底部支撑。此外,元旦、春节双节临近,预期备货旺季正常情况下将于12月份展开,多数油厂不愿在此低价抛售,挺价意愿明显增强。

3、大豆收储政策启动。11月15日,国家粮食局已会同有关部门印发了《关于2012年国家临时存储大豆收购等有关问题的通知》,对今年的临储收购工作做出具体安排,要求对农民交售的大豆做到应收尽收,不限收,不拒收,敞开收购,收购期截至2013年4月30日。目前主产区承担收储任务的库点已按照2.30元/斤的收购价格正式挂牌启动秋粮收购。由此,国内大豆托市政策正式启动,“政策底”开始构筑。

4、东南亚11月份步入减产周期,棕油产量或继续下降。MPOB数据显示,马来西亚10月份棕油产量较9月下降3.28%。11月份进入棕油减产周期,市场普遍预期产量将较上月有所下降。这或将缓解全球棕油供应严重过剩局面,并有助于国内豆油的去库存化。

五、主要结论与建议

尽管USDA大幅上修美豆产量预估,但USDA明显低估美豆需求,预期至少到明年3月份美豆库存仍将维持紧张状态。市场关注重心正逐步转向南美。目前南美天气模式没有出现利多变化,但南美天气变化或将成为扭转大豆跌势的关键性因素。我们还观察到,近期美豆油出口量显著上升,加之明年美国国内生物柴油法定用量将大幅增加,这将有助于改善美豆油供需前景。不仅如此,国内豆油的供需面也正朝着利多方向变化,总体上有助于豆油价格探底回升。综合以上因素判断,豆油目前供需前景正在改善,未来价格反弹值得期待,建议豆油1305合约寻机短多思路操作。

金瑞期货

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。