РВјНФЄЖЪ»хЈєґу¶№ХрµґЦюµЧ ЦШРДУРНы»ШЙэ

ЎЎЎЎТ»Ўўєк№ЫКРїцФмКЖЈ¬·зПХЖ«єГ»ШЙэ

ЎЎЎЎПЈА°µДЦРЖЪІЖОсёєµЈЎўТФј°Оч°аСАТшРРТµЧК±ѕЦШЧйјЖ»®їЄКјІЅИлХэ№мЈ¬ДкДЪФЩ¶Иіе»чЕ·ЦЮКРіЎµДёЕВКЅµµНЎЈєЈНвµДІ»И·¶ЁРФЅ«ґУЕ·Х®ОКМвЧЄПтГА№ъ¶ФІЖХюРьСВµДМЦВЫЈ¬ХвХэіе»чГАФЄЦёКэЧЯИхЈ¬ХыМеКРіЎ·зПХЖ«єГ»ШЙэЎЈ

ЎЎЎЎ¶юЎўКХґўНРКРЈ¬ПЮЦЖБ¬¶№ПВµшїХјд

ЎЎЎЎ№ъјТ·ўёДОЇ11ФВ13ИХПВ·ўЎ¶№ШУЪЧцєГ2012ДкЗпБёКХ№є№¤ЧчµДНЁЦЄЎ·Ј¬И·¶ЁУсГЧКХ№єјЫ1.05ЎЄ1.07ФЄ/ЅпІ»µИЈ¬ґу¶№КХ№єјЫ2.3ФЄ/ЅпЎЈ

ЎЎЎЎЎ¶НЁЦЄЎ·іЖЈ¬ЅсДкОТ№ъЅ«ФЪ¶«±±ЛДКЎЗшјМРшКµРРУсГЧЎўґу¶№БЩК±КХґўХюІЯЎЈёщѕЭµШЗшІ»Н¬Ј¬УсГЧ(№ъ±кИэµИ)КХ№єјЫёс1.05ЎЄ1.07ФЄ/ЅпІ»µИЈ¬ХЫєП2100ЎЄ2140ФЄ/¶ЦЈ»ґу¶№(№ъ±кИэµИ)КХ№єјЫОЄ2.3ФЄ/ЅпЈ¬ХЫєП4600ФЄ/¶ЦЎЈБЩК±КХ№єЖрКјК±јдУЙ№ъјТУР№ШІїГЕёщѕЭКРіЎЗйїцСРѕїѕц¶ЁЈ¬ЅШЦ№К±јдОЄ2013Дк4ФВ30ИХЎЈ

ЎЎЎЎЅьјёДкЈ¬КЬЦЦЦІКХТжУ°ПмЈ¬№ъІъґу¶№ЦЦЦІГж»эіКЦрДкПВЅµМ¬КЖЈ¬ТФґу¶№ЦчІъЗшєЪБъЅОЄАэЈ¬ЅсДкґу¶№ЦЦЦІГж»эФЪ3500НтД¶ЧуУТЈ¬ЅПИҐДкЅµ·щёЯґп30%ЎЈ

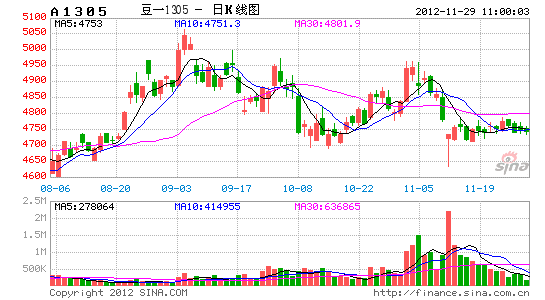

ЎЎЎЎБ¬¶№ФЛРРЦБ4700ФЄ/¶ЦЦБ4800ФЄ/¶ЦјЫёсЗшјдЈ¬јёОЮІЦµҐС№Б¦ЎЈјґ±г°ґЧФУРЧКЅрАґјЖЛгЈ¬КХ№є·СУГєНЖдЛы·СУГТІТЄі¬№э200ФЄ/¶ЦЈ¬№ъґўНРКРјЫёсМ§ЙэІЦµҐФ¶ЖЪіЙ±ѕјЫёсЦБ4800ФЄ/¶ЦТФЙПЈ¬Ѕ«ПЮЦЖБ¬¶№ПВµшїХјдЎЈ

ЎЎЎЎИэЎўјѕЅЪРФК±јдЦЬЖЪУ°ПмЈ¬јЫёсМмЖЅХэПт¶аН·ЗгР±

ЎЎЎЎХэИзЦЬЖЪАнВЫИПОЄµДДЗСщЈ¬К±јдКЗѕц¶ЁКРіЎЧЯКЖµДТ»ёцЦШТЄТтЧУЈ¬К±јдµДЦШТЄЧчУГФЪУЪЈ¬Ф¤ІвКРіЎФЛ¶ЇЗчКЖµД№ХµгЎЈЛьїЙТФі¬ФЅјЫО»µДЖЅєвЈ¬µ±К±јдµЅґпЈ¬іЙЅ»БїЅ«НЖ¶ЇјЫО»Н»ЖЖЎЈ

ЎЎЎЎґу¶№јЫёсЦёКэНј±нёжЛЯОТГЗЈ¬ЖЪјЫіЈДкЅ«ФЪ11ФВЦБ12ФВіцПЦµНО»Ј¬¶шєуУАґјѕЅЪРФ»ШЙэ№эіМЎЈГА¶№ј±µшБЅФВУРУаЈ¬µш·щАЫ»эі¬20%Ј¬АъК·ёЯО»»¬Вд·ЕґујѕЅЪРФПВµшїХјдЈ¬ПЦФЪТСґ¦УЪ11ФВД©ЖЪЈ¬°НОчґу¶№ІҐЦЦЅУЅьОІЙщЈ¬ДПГАґу¶№ЙПКРЗ°µД№©РиЅфХЕЈ¬КЗґу¶№КРіЎІ»ХщµДКВКµЈ¬ХвЅ«КЗЦ§іЕ¶№АајѕЅЪРФ»ШЙэµДјбКµ»щґЎЎЈјјКхІгГжЙПЈ¬ГАЕМѕЎКэ»ШНВМмЖшЙэЛ®Ј¬јјКхµшКЖДї±кµЅґпЈ¬ТаЦ§іЦЖд№№ФмµЧІїЈ¬УЅУДкД©ЙэКЖЎЈ

ЎЎЎЎЛДЎўДПГАЦЦЦІЅш¶И»єВэЈ¬ІъБїФ¤ЖЪіцПЦТЎ°Ъ

ЎЎЎЎ11ФВПВС®їЄКјЈ¬УНКАЅз±гїЄКјПВµчДПГАЦЮґу¶№ЦчІъ№ъІъБїФ¤ЖЪЈ¬ПВµч·щ¶ИОЄ300Нт¶ЦЎЈУНКАЅзФ¤јЖ2013Дк°ўёщНўґу¶№ІъБїОЄ5400Нт¶ЦЈ¬µНУЪК®ФВ·ЭФ¤ІвµД5600Нт¶ЦЈ¬І»№эИФёЯУЪ2012ДкіхКХ»сµД4050Нт¶ЦЎЈФ¤јЖ°НОчґу¶№ІъБїОЄ8100Нт¶ЦЈ¬µНУЪК®ФВ·ЭФ¤ІвµД8200Нт¶ЦЈ¬µ«ИФёЯУЪ2012ДкіхµДІъБї6680Нт¶ЦЎЈ¶сБУМмЖшУ°Пмґу¶№ІҐЦЦКЗПВµчЦчТтЎЈ

ЎЎЎЎ°ўёщНўЕ©ТµІїµЪТ»ґО·ўІј2012/13Дк¶Иґу¶№ІҐЦЦГж»эФ¤ІвКэѕЭПФКѕЈ¬°ўёщНўґу¶№ІҐЦЦГж»эїЙДЬґпµЅґґјНВјµД1936Нт№«ЗкЈ¬ёЯУЪЙПДкµД1867Нт№«ЗкЈ¬ЅШЦБ22ИХЈ¬ёГ№ъґу¶№ІҐЦЦВКОЄ36.6%Ј¬ЅПИҐДкН¬ЖЪВдєу9.7%ЎЈ°НОч·ЅГжЈ¬·ЦОц»ъ№№CeleresіЖЈ¬°НОчґу¶№ЦЦЦІВКХјµЅФ¤№АЦЦЦІГж»эµД74%Ј¬ёЯУЪТ»ЦЬЗ°µД64%Ј¬µ«µНУЪЙПДкН¬ЖЪµД80%ЎЈ°ўёщНўЦРІїЧчОпґшЦЬД©ёЙФпЈ¬°НОч±ѕЦЬµЪ¶юґуєНµЪИэґуЙъІъЦЭ--°НАДЗЦЭєНёцДПАп°ВёсАјµВЦЭЅ«ЅП11ФВНЁіЈЛ®ЖЅёЙФпЎЈДПГАМмЖшНПСУґу¶№ЦЦЦІЈ¬ОЄГА¶№МṩБЛЦ§іЕЎЈ

ЎЎЎЎІҐЦЦЖЪМмЖшІ»јСґЩК№УНКАЅзПВРЮЖд¶Ф°ўёщНўј°°НОч2013Дкґу¶№ІъБїФ¤№АЈ¬µ«БЅ№ъІъБїФ¤ЖЪИФЖ«АЦ№ЫЎЈ¶ш°НОчЎў°ўёщНў±ѕ№ъµДФЛКдј°іцїЪЙиК©ОКМвїЙДЬµјЦ´󶹴¦АнЅш¶И№эµНЈ¬ФцМнєуЖЪКРіЎ±дКэЎЈ

ЎЎЎЎОеЎў№ъјКґу¶№јЫёсЈ¬ґжФЪµН№АЦ®ПУ

ЎЎЎЎ27ИХЈ¬ЧЬІїО»УЪєє±¤µДУНЧС·ЦОцїЇОпУНКАЅзіЖЈ¬ґу¶№јЫёс№эµНЈ¬¶ш2013ДкіхДПГАґу¶№КХіЙїЙДЬТтМмЖшТтЛШ¶шКХґґЈ¬ґу¶№јЫёсОґ·ґУііцИ«Зт№©У¦їЙДЬГжБЩµД·зПХЎЈ

ЎЎЎЎЧКЅрЧ·ЕхИИ¶ИЅµµНЈ¬·ЕґуКРіЎПВµшїХјдЎЈЅШЦБ11ФВ20ИХµ±ЦЬЈ¬Н¶»ъїНЕЧКЫ9,200Кִ󶹶аН·ІЦО»Ј¬ФціЦ3,576КЦїХН·ІЦО»Ј¬К№µГґу¶№ЖЪ»хѕ»¶аН·ІЦО»ґп82,779КЦЈ¬ѕ»¶аН·ІїО»ЅµЦБѕЕёцФВЧоµНЈ¬CBOTґу¶№јЫёсТІТтґЛґУАъК·ёЯО»ґ¦ПВ»¬і¬20%Ј¬Т»¶Иµшґ©1400ГА·Ц/ЖСКЅ¶ъЎЈ

ЎЎЎЎУНКАЅз±нКѕЈ¬јшУЪДПГАІъіц·зПХј°2013ДкіхИ«ЗтївґжЖ«µНЈ¬µ±З°ґу¶№ј°ЖдЛыУНЧСјЫёс±»µН№АЈ¬2013ДкіхДПГАЧчОпїЄКјЙПКРК±Ј¬ґу¶№ївґжЅ«ЅµЦБ4900Нт¶ЦµД¶аДкµНО»ЎЈёГЛ®ЖЅЅПЙПДкН¬ЖЪјхЙЩ2100Нт¶ЦЈ¬јёєхГ»УРОЄІъіцЛрК§БфіцИОєО»єіеїХјдЎЈ

ЎЎЎЎЧЫЙПЛщКцЈ¬Т»·ЅГжЈ¬№ъДЪХюІЯЦ§іЕґу¶№јЫёсµЧІїЈ¬М§ЙэЖЪ»хІЦµҐјЫёсЈ¬БоТ»·ЅГжЈ¬ДПГАЦЦЦІЦР¶МЖЪДСТФ¶Ф№ъјКґу¶№јЫёсРОіЙРВµДС№ЦЖЎЈБЩЅь12ФВЈ¬РВµДјѕЅЪРФК±јдЦЬЖЪАґБЩЈ¬ґу¶№ІвКФµЧІїЅУЅьОІЙщЈ¬јЫёсЦШРДУРНыФЩ¶И»ШЙэЎЈ

ЎЎЎЎРВјНФЄЖЪ»хЕ©ІъЖ·НЕ¶У

РВАЛЙщГчЈєґЛПыПўПµЧЄФШЧФРВАЛєПЧчГЅМеЈ¬РВАЛНшµЗФШґЛОДіцУЪґ«µЭёь¶аРЕПўЦ®ДїµДЈ¬ІўІ»ТвО¶ЧЕФЮН¬Жд№Ыµг»тЦ¤КµЖдГиКцЎЈОДХВДЪИЭЅц№©ІОїјЈ¬І»№№іЙН¶ЧКЅЁТйЎЈН¶ЧКХЯѕЭґЛІЩЧчЈ¬·зПХЧФµЈЎЈПа№ШЧЁМв

ІВДгПІ»¶

- ЎѕРВОЕЎї 2012ДкµЪТ»іЎС©

- ДПѕ©З№»ч°ё»тУл¶·ЖшОЮ№Ш

- ЎѕКЦ»ъЎї С°ХТН¬ГыН¬РХИЛ

- ЧЈёЈєШїЁ АґЙијЖТХКхЗ©Гы

- ЎѕєШїЁЎї ·ўЛНПІРЕ±нґп°®

- АЛВюєШїЁЛНёшДгРД°®µДTa

- ЎѕУйАЦЎї №ШБиЅсИХПІµГЧУ

- ·тЖЮјдЅЎїµОпЦКѕ«ЙсЙъ»о

- ЎѕГАЕ®Ўї ЧЄЙнѕННьјЗµДЛэ

- ГїИХТ»їМЦУРЮёґЙнРНДРИЛ°п

- ЎѕНјБеЎї С°ХТЗеґїГАЙЩЕ®

- ЧоРВБеЙщПВФШ КЦ»ъЦчМв

- ЎѕІ©їНЎї ёъЅшАП°еИзЗйИЛ

- ЦР№Шґеѕ«Уў·їЕ«µДїІїАЦ®В·

- ЎѕУОП·Ўї °ІЧїЧоИИГЕУОП·

- iphoneЧоРВЙППЯУОП·ПВФШ

- БфКШЕ®НЇ±ЇѕзИзєО±ЬГв

- Ў°ѕєСЎЎ±Ж¶А§ЙъДСМв

- їуІъїЄІЙЦВ»·ѕіОЫИѕ

- ОТ№ъЅ«МбёЯА¶МмГЕјч

- ЧКФґЛ°ёДІ»У¦іе»чГсЙъ

- јЅТ»ЙъМ¬№«Ф°ІШБ¶УНі§

- ±±ґЁАППШіЗИ«ГжїЄ·Е

- ИГЦЖ¶И·цЖрЛ¤µ№µДАПИЛ

- №«ІЮЛЅУЄІ»їЙЛж±г

- И«№ъ10%УОУѕіШДтЛШі¬±к

- ЙЭЖ·ГЕµкЙжПУЕ°ґэФ±№¤

- ВїУСЧ№СВ ѕИФ®ФвѕЬ

- АН№¤ґуѕь±ієуїХРДµДјТ

- µжЗ®ёз14Дкµж2НтФЄ

- Г¤ОДНјКй№ЭѕІґэ¶БХЯ

- 2012№гЦЭіµХ№11ФВїЄД»

- Ў¶ЙсОдЎ·ГИіијЄПйїЁ

- Ў¶¶А№ВЗу°ЬЎ·РВАЛ¶АјТАс°ь

- Ў¶АиГчЦ®№вЎ·Д§·ЁМмК№їЁ

- Ў¶ѕЕТхХжѕЎ·»ЄЙЅВЫЅЈїЁ

- Ў¶ВеЖжУўРЫґ«Ў·ЧкКЇїЁ

- Ў¶ОКµАЎ·МмНв·ЙПЙїЁ

- Ў¶БъЦ®№ИЎ·єГGУСАс°ь

- Ў¶ѕўОиМГЎ·і¬ј¶ГчРЗАс°ь

- Ў¶µ¶ЅЈР¦Ў·ДЪІвМ«ј«їЁ

- Ў¶NBA2KOLЎ·¶ҐјвРВРгїЁ

- Ў¶ЦпПЙ2Ў·ЦР№ъУўРЫїЁ

- Ў¶ХЅµШ·зФЖOLЎ·ХЅµШМШИЁїЁ

- ЅЗЙ«°зСЭАаРВКЦїЁ

- Йд»чАаУОП·РВКЦїЁ

- ¶ЇЧчАаУОП·РВКЦїЁ

- ІЯВФАаУОП·РВКЦїЁ