招金期货:市场利好有限 连塑弱势难改

一、聚乙烯近期市场行情分析

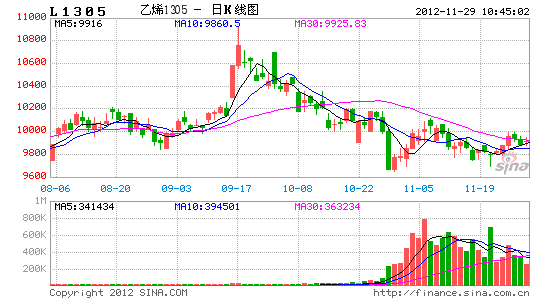

近期L1305维持弱势震荡整理为主,多围绕9800一带盘整,成交量不大。国际油价受巴以冲突影响大幅震荡,市场心态谨慎。美国财政悬崖危机得到一定程度的缓解,市场信心略有恢复,同时美国10月份新屋开工数增长好于预期,达到四年历史高位。目前市场的目光多聚焦在欧元区希腊问题上,同时欧元区其他各国的经济也面临较为严峻的考验。国内方面,汇丰中国公布的11月份国内PMI指数为50.4,时隔13个月重回荣枯临界点上方,但反弹是否持续仍有待观望。

1、国内

国内现货方面,石化继续下调部分出厂价格,主要品种仍是高压和线性,市场人士担忧情绪较浓,多跟跌报盘,积极出货为主,目前国内石化装置检修不多,供应面较为充足,但需求疲弱使得石化前期一直限量挺价,石化库存的增加使得市场对后市担忧情绪更甚,终端需求近期仍延续平淡,工厂入市采购积极性欠佳,多小单商谈为主。中东局势缓解,国际油价上行乏力,同时国内石化下调出厂价至10700-10800元/吨。

2、国际

本周亚洲线性市场CFR远东跌30美金至1330-1335美元/吨,CFR东南亚跌5美金至1345-1350美元/吨,CFR南亚涨至1370美元/吨。美金市场贸易商主流报价在1370-1400美元/吨,商家受成本支撑暂时不愿低价出货。有泰国船货货源可成交在1450美元/吨,免关税。沙特保税库货源报价在1400美元/吨。东南亚市场当地货源报价在1380美元/吨。多数商家还是持观望态度,等待最新外商报价。南亚价格上涨主要是因需求回暖推高了当地市场的价格。

二、国内聚乙烯市场供需分析

1、供应

2012年10月国内PE产量为86.7万吨,较去年同期(71.9万吨)增加14.8万吨,同比增加1.7%。全年累计842.1万吨,同比去年(834.7万吨)增加7.4万吨,增幅为0.9%。

2、需求

北方天气进一步转冷,对农膜厂家订单影响加大。农膜原料价格继续呈现回调态势,加重厂家及经销商的观望情绪。

2012年10月份国内塑料制品总产量在508.7万吨,较2011年同期上涨8.9%,2012年1-10月份国内的塑料制品累计总产量在4631.4万吨,较2011年同期增长10.2%。其中,塑料薄膜10月总量为85.0万吨,同比涨3.6%,1-10月份总量为781.5万吨;农用薄膜10月总量为15.2万吨,同比跌9.3%,1-10月份总量为129.6万吨。

PE功能膜:厂家开工情况出现分化,规模企业开机率继续保持高位,在70%-80%范围内,部分小厂生产转淡。规模企业订单逐步转战南方市场,北方地区订单削减明显。目前厂家原料库存正常偏下水平,多按需采购为主,无过多储备意向。

日光温室膜:日光温室膜生产逐步结束,多数企业转产PE功能膜,因价格相对偏高,竞争优势不明显。预计短期之内,此类厂家多维持低开机生产,整体开工率保持在30%-50%范围内。

地膜:地膜企业低开机生产,因销售季节仍有一段距离,经销商多观望原料价格,不急于入市储备。西北及西南地区因政府招标及季节性需求支撑,开机情况较好,华北地区地膜厂家开工率在30%左右。

三、国际原油

因为地缘冲突加剧欧美两地油价大幅上涨,但随后美国介入巴以冲突,市场对原油供应担忧情绪减弱,原油价格短暂回调,但美国方面持续有利好消息传出,美国10月新屋开工涨至四年多来最高水平,显示美国房市继续回暖。另外,美国石油协会API公布的库存下降190万桶,EIA原油库存也意外下降,使得近期原油价格重心上移。

市场关注点开始离开美国财政悬崖,同时美国、中国方面公布的经济数据较好,欧盟、欧洲央行和国际货币基金组织[微博]三驾马车就希腊问题达成共识,世界经济面整体向好,预计原油价格短期或将维持震荡上行趋势。

四、后市影响因素

宏观方面:11月份汇丰中国 PMI升至50.4,评估数据显示,中国制造业13个月以来首次实现扩张,进一步证明中国经济正在回暖,经济复苏在年底前持续获得上升的动能。然而欧元区商业活动连续第十个月萎缩,欧元区经济正滑向更深的衰退。美国经济数据虽有所好转,但财政悬崖依旧是美国经济复苏的心腹大患。全球整体经济持续处于低迷状态。

供需面:与前几周相比,市场供应相对有所增加,主要是多数石化装置开工正常,货源供应充足,特别石化库存有所增加。同时贸易商对后市预期不足,出货不畅。到港货源方面,相比10月份的平均水平有所下降,这主要跟前期中东货源不稳和订单量下降有关。进入11月份港口出库较为顺畅,库存连续下降,逐渐进入偏低状态,进一步下降的可能性较小。港口LLDPE和HDPE现货数量偏少,尤其是HDPE较为稀缺。与往年同期相比,当前港口库存已然偏低,市场在货源数量方面压力较小,12月库存变化有赖于年前储备期需求的好坏。终端需求仍未有明显放量,目前农膜工厂整体开工率维持在70%左右,棚膜开工率开始逐步降低,其补仓意向偏弱,短期交投弱势难改。

市场心态:当前国内聚乙烯延续弱势整理,部分货源价格已降至新低位,贸易商对后市担忧加剧,多维持低库存,而下游工厂采购多按订单,致使当前市场交投疲弱。

五、走势预测与操作建议

因缺乏成本支撑及库存压力加大,石化企业频繁下调聚乙烯出厂价格,国内市场延续走软整理态势,市场恐慌气氛弥漫,商家交投信心受挫,多积极让利出货为主。近期欧债危机、美国经济动向及原油走势依旧是影响国际市场的主要因素。在缺乏利好因素的情况下,短期PE市场或延续弱势震荡格局,后市密切关注石化价格政策及外围经济环境的变化。

连塑L1305近日连续反弹,站上20日均线,多空交投并不活跃,短期可能延续万点以下震荡走弱的格局。操作建议,前期空单可依托万点继续持有,短线逢高沽空。

招金期货

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。