ΜΣΝζΤΎΜθΘΚΙ©”Π‘ωΦ”–η«σ≤ΜΆζ ΉΊ”Ά÷–ΤΎ»θ Τ

ΓΓΓΓΉ‘Ψ≈‘¬Ζί“‘ά¥Θ§ΕΙάύΓΔ”Ά÷§άύ“ΜΗΡ«ΑΤΎ“Μ¬Ζ…œ’«ΒΡΉΏ Τ≥ωœ÷¥σΖυœ¬ΒχΘ§ΟάΙζ≈©“Β≤ΩΙ©–η±®ΗφΒΡ≤ΜΕœ–ό’ΐ≥…ΈΣ“ΐΒΦ’β≤®Ω’ΆΖ––«ιΒΡ÷ς“Σ“ρΥΊΓΘΕΪΡœ―«ΒΊ«χΉΊιΒ”ΆΒΡΖα≤ζ”κœϊΖ―ΤΘ»μΒΦ÷¬ΒΡΩβ¥φΗΏΤσ ΙΉΊιΒ”ΆΤΎΦέ≥ωœ÷ΝΥœύΕ‘Ϋœ¥σΖυΕ»ΒΡœ¬ΒχΘ§¥”Β±«Α«ιΩωΩ¥Θ§Υδ»Μ’β≤®ΒχΖυΫœ¥σΘ§ΒΪΟφΕ‘Έ¥ά¥ΉΊιΒ”ΆΩβ¥φ‘ωΦ”ΒΡ‘ΛΤΎ“‘ΦΑœϊΖ―≥÷–χΒΆΟ‘ΒΡΨ÷ΟφΘ§Έ“Ο«»œΈΣ÷–ΤΎΉΊιΒ”ΆΤΎΦέΫΪΦΧ–χ»θ ΤΓΘ

ΓΓΓΓ“ΜΓΔ»Ϊ«ρΨ≠ΦΟΒΆΟ‘”ΑœλΉΊιΒ”ΆœϊΖ―–η«σ

ΓΓΓΓ2012Ρξ»Ϊ«ρΨ≠ΦΟ≥ œ÷≥ωΟςœ‘ΒΡœ»―οΚσ“÷Θ§Έ≤≤ΩΖγœ’Ζ÷≤ΦΙψΖΚΓΔ±§ΖΔΟήΦ·Θ§ΒΎΥΡΦΨΕ»…θ÷ΝΩ…Ρή≥…ΈΣ2009ΡξΒΎΕΰΦΨΕ»¥Έ¥ϊΈΘΜζΦϊΕΞœϊΆΥ÷°Κσ»Ϊ«ρΨ≠ΦΟΉνΡ―ΑΨΒΡ“ΜΗωΦΨΕ»ΓΘΈ≤≤ΩΖγœ’÷ς“Σ±μœ÷ΈΣΘΚ

ΓΓΓΓ(“Μ)ΟάΙζ≤Τ’ΰ–ϋ―¬ΒΡ…Ϋ”ξ”ϊά¥Θ§’βΗωΥξΡ©ΟςΡξ≥θΘ§ΟάΙζ«ΑΤΎΦθΥΑ’ΰ≤ΏΒΡΒΫΤΎΚΆΉ‘Ε·÷ß≥ωœςΦθΜζ÷ΤΒΡΤτΕ·ΫΪ¥χά¥6000“ΎΟά‘ΣΉσ”“ΒΡ’ΰΗ°÷ß≥ω÷ηΦθΘ§ΜυΉΦ«ι–Έœ¬Ω÷ΫΪΕ‘ΟάΙζΨ≠ΦΟ‘λ≥…1-1.5ΗωΑΌΖ÷ΒψΒΡ‘ω≥ΛΥπ ßΘ§ΕώΜ·«ι–Έœ¬…θ÷ΝΜαΫΪΟάΙζΨ≠ΦΟΆœ»κΥΞΆΥΘ§≤Τ’ΰ–ϋ―¬ΒΡΈΘœ’‘Ύ”ΎΙφΡΘΨό¥σΘ§”Αœλ…ν‘ΕΘ§«“ ή÷Τ”ΎθΥΉψ’ΰ÷ΈΫαΙΙΘ§«σΫβ ±ΦδΙΐ”ΎΫτΤ»ΓΘ

ΓΓΓΓ(Εΰ)≈Ζ÷ό’°ΈώΈΘΜζΒΡ…νΕ»ΕώΜ·Θ§2012ΡξΒΎΥΡΦΨΕ»≈Ζ÷ό±Ώ‘ΒΙζΦ“”≠ά¥–¬“Μ≤®≥Ξ’°ΗΏΖεΘ§’°ΈώΖγœ’‘ΌΕ»Ζ≈¥σΘ§Εχ»ΐΦί¬μ≥Β‘ΎœΘάΑ’°ΈώœςΦθ…œΒΡΟ§ΕήΫΞ…νΓΔœΘάΑΦΦ θ–‘ΈΞ‘ΦΒΡΩ…Ρή–‘Ζ≈¥σΓΔΨ»÷ζΜζ÷ΤΕ‘Ψ»÷ζΧθΦΰΒΡΩΝΩΧ“Σ«σΓΔΚΥ–ΡΙζΦ“‘ΎΉ‘…μ‘ω≥ΛΖΠΝΠ±≥ΨΑœ¬άϊ“φ δ≥ω÷ςΕ·–‘ΒΡ¥σΖυœ¬ΫΒΓΔ≈Ζ÷όΆ≥“ΜΜ豓«χΧε÷ΤΆξ’ϊ–‘ΒΡΝ―ΚέΫΞ…ν”÷Ϋχ“Μ≤ΫΒΦ÷¬ΝΥΈΘΜζ«±‘ΎΕώΜ·ΓΘ

ΓΓΓΓ(»ΐ)–¬–Υ –≥ΓΗ¥Υ’ΒΡΤΎΆϊ¬δΩ’Θ§ΒΎΥΡΦΨΕ»ΉςΈΣ2012ΡξΒΡΉνΚσ“ΜΗωΦΨΕ»Θ§≥–‘ΊΉ≈–¬–Υ –≥ΓΨ≠ΦΟΧε‘ωΥΌ¥ΞΒΉΓΔΗ¥Υ’Ζ¥Β·ΒΡ –≥ΓΤΎΆϊΘ§ΒΪΥφΉ≈Ψ≠ΦΟ ßΥΌΒΡ≥§‘ΛΤΎ―ίΜ·Θ§–¬–Υ –≥ΓΨ≠ΦΟΧε‘ΎΗΏΥΌΤπΖ…ΫΉΕΈ…ν≤ψΜΐάέΒΡ¥ύ»θ–‘Ζγœ’≥÷–χ ΆΖ≈Θ§ΫχΕχ ΙΒΟ –≥ΓΒΡΙ’Βψ‘ΛΤΎΡ―“‘ Βœ÷ΓΘ

ΓΓΓΓ(ΥΡ)»Ϊ«ρΨ≠ΦΟ–≈–ΡΒΡ ήΥπΘ§ ή“‘…œ»ΐ÷Ί“ρΥΊΒΡ”ΑœλΘ§ –≥ΓΩ÷Μ≈«ι–ς≤ΜΕœΜΐΨέΘ§ΫχΕχΒΦ÷¬Ψ≠ΦΟΒΡΜν‘ΨΕ»“≤Υφ÷°œ¬ΫΒΓΘ

ΓΓΓΓΆΦ±μ“ΜΘΚ»Ϊ«ρ÷ς“ΣΨ≠ΦΟΧεΒΡPMI ΐΨί

ΓΓΓΓΕΰΓΔΉΊιΒ”ΆΖα≤ζΒΦ÷¬÷ς≤ζ«χΩβ¥φ―ΙΝΠΨό¥σ

ΓΓΓΓ”ΆΉΊ ς «≥ΘΡξ…ζΡΨ±Ψ÷≤ΈοΘ§≤Μ–η“ΣΟΩΡξ÷÷÷≤Θ§…ζ≤ζ≥…±Ψ‘ΕΒΆ”ΎΤδΥϊ”ΆΝœΉςΈοΘ§Φ”…œ≤ζΝΩΫœΗΏΘ§“ρ¥ΥΉΊιΒ”Ά « άΫγ…œΉνΨΏΦέΗώ”≈ ΤΒΡ ≥”Ο÷≤Έο”ΆΓΘΫϋΤΎ¬μά¥Ές―«ΉΊιΒ”ΆΦέΗώ±©ΒχΘ§÷ς“Σ « ή±ΨΙζΫχ»κΖα≤ζΤΎΓΔΩβ¥φΗΏΤσΆœάέΓΘΉΊιΒ”Ά“ΜΒ©Ϋχ»κ‘ω≤ζ÷ήΤΎΘ§ΚήΡ―‘ΎΕΧ ±ΦδΡΎΦθ≤ζΓΘUSDA11‘¬ΖίΒΡΙ©–η±®Ηφœ‘ ΨΘ§»Ϊ«ρΉΊιΒ”ΆΩβ¥φΫœ…œ‘¬Βς‘ωΘ§¥”585ΆρΕ÷‘ωΦ”ΒΫ704ΆρΕ÷Θ§ΗΏ”Ύ…œΡξΕ»ΒΡ660ΆρΕ÷ΓΘΖ÷ΙζΦ“Ω¥Θ§¬μά¥Ές―«ΤΎΡ©Ωβ¥φΈΣ254.7ΆρΕ÷Θ§ΗΏ”Ύ…œΡξΕ»ΒΡ248.1ΆρΕ÷ΘΜ”ΓΡαΤΎΡ©Ωβ¥φΈΣ235.1ΆρΕ÷Θ§ΗΏ”Ύ…œΡξΕ»ΒΡ180.1ΆρΕ÷ΓΘ

ΓΓΓΓΆΦ±μΕΰΘΚΉΊιΒ”ΆΩβ¥φ

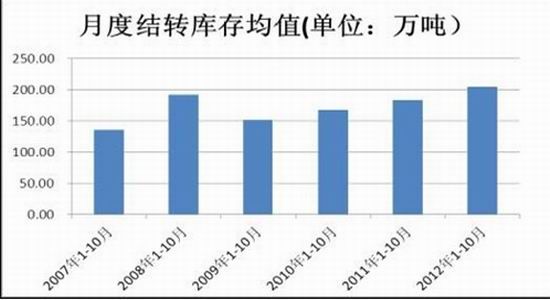

ΓΓΓΓΗυΨί¬μά¥Ές―«ΉΊιΒ”ΆΨ÷ΙΪ≤ΦΒΡ ΐΨίΘ§10‘¬Ζί¬μά¥Ές―«ΟΪΉΊιΒ”Ά≤ζΝΩΈΣ194ΆρΕ÷Θ§±»…œ‘¬Φθ…ΌΝΥ3.3%ΓΘ10‘¬ΒΉΉΊιΒ”ΆΩβ¥φ±»…œ‘¬‘ω≥Λ1.1%Θ§¥οΒΫ¥¥ΦΆ¬ΦΒΡ251ΆρΕ÷ΓΘΒΎ»ΐΖΫ¥§‘ΥΜζΙΙ ΐΨίœ‘ Ψ11‘¬«Α15Χλ¬μΉΊ”Ά≥ωΩΎΝΩΫœ…œ‘¬Ά§ΤΎΦθ…Ό0.1%ΓΘ’β≤Μάϊ”ΎΦθ…Ό¬μά¥Ές―«Ωβ¥φΘ§ΗΏΩβ¥φ≥δΖ÷œϊΜ·»‘–η“ΣΫœ≥Λ ±ΦδΓΘ

ΓΓΓΓ¥”ΫώΡξ1ΒΫ10‘¬ΖίΒΡΤΫΨυ÷Βά¥Ω¥Θ§1ΒΫ10‘¬ΖίΒΡ¬μά¥Ές―«ΉΊιΒ”ΆΩβ¥φΨυ÷ΒΈΣ204ΆρΕ÷Θ§±»1ΒΫ9‘¬ΖίΒΡΨυ÷Β183ΆρΕ÷‘ωΦ”ΝΥ11.5%ΓΘ

ΓΓΓΓΆΦ±μ»ΐΘΚ¬μά¥Ές―«ΉΊιΒ”Ά‘¬Ε»ΫαΉΣΩβ¥φΨυ÷Β

ΓΓΓΓ»ΐΓΔΙζΡΎΗέΩΎΉΊιΒ”ΆΩβ¥φΗΏΘ§ΒΪœϊΖ―ΒΆΟ‘

ΓΓΓΓΙζΡΎΗέΩΎΉΊιΒ”ΆΩβ¥φΝΩ»‘»ΜΈ§≥÷‘ΎΗΏΈΜΓΘ11‘¬23»’Θ§ΙζΡΎΗέΩΎΉΊιΒ”ΆΩβ¥φΝΩ77.5ΆρΕ÷Θ§Υδ»ΜΫœ…œ÷ήΒΡ79ΆρΕ÷”–ΥυΦθ…ΌΘ§ΒΪ»‘‘ΕΗΏ”Ύ»ΞΡξΆ§ΤΎΒΡ50ΆρΕ÷Ήσ”“ΒΡΥ°ΤΫΓΘ

ΓΓΓΓΆΦ±μΥΡΘΚΙζΡΎΗέΩΎΉΊιΒ”ΆΩβ¥φΝΩ(ΒΞΈΜΘΚΆρΕ÷)

ΓΓΓΓΡΩ«Α÷–Ιζ»ΥΨυ÷≤Έο”ΆœϊΖ―ΝΩ“―≥§Ιΐ άΫγΥ°ΤΫΘ§ΫϋΡξ÷–Ιζ”Ά÷§–η«σ‘ωΥΌΟςœ‘Ζ≈ΜΚΓΘΙΐ»ΞΝυΡξ÷–Ιζ”Ά÷§–η«σΤΫΨυ‘ωΥΌΈΣ3%Θ§≥ΐ2009ΡξΚΆ2011Ρξ÷–Ιζ”Ά÷§œϊΖ―Ρξ‘ω≥Λ5-6%“‘ΆβΘ§ΤδΥϊΡξΖί”Ά÷§œϊΖ―ΦΗΚθΈό‘ω≥ΛΓΘ‘ΛΦΤΈ¥ά¥ΈεΡξ”Ά÷§œϊΖ―ΤΫΨυ‘ωΥΌΫωΈΣ2%ΓΘ”Ά÷§ΫϋΡξœϊΖ―ΝΩΒΡ‘ω≥Λ÷ς“Σ «Έ“ΙζΕΙ”ΆœϊΖ―»’“φ‘ωΕύΘ§ΕχΉΊιΒ”Ά”κ≤Υ”ΆœϊΖ―ΝΩ≤ΔΈ¥Ά§≤Ϋ‘ω≥Λ≥ œ÷œύΕ‘Έ»Ε®ΒΡΉ¥Χ§Θ§’β‘Ύ“ΜΕ®≥ΧΕ»…œΕ‘ΉΊιΒ”ΆΦέΗώ“≤ΙΙ≥…ΝΥΗΚΟφ”ΑœλΓΘ

ΓΓΓΓΆΦ±μΈεΘΚ÷–Ιζ”Ά÷§œϊΖ―ΝΩ

ΓΓΓΓΥΡΓΔ÷ς≤ζ«χ≥ωΩΎΙΊΥΑΒς’ϊ“‘ΦΑΙζΡΎ’ΰ≤Ώ±δΕ·

ΓΓΓΓΫώΡξΕΪΡœ―«÷ς≤ζ«χΉΊιΒ”ΆΖα≤ζΘ§ΒΪΟφΕ‘»Ϊ«ρ≤ΜΨΑΤχΒΡœϊΖ―«ιΩωΘ§Ωβ¥φΒΡ»’“φ‘ωΦ”Ε‘÷ς≤ζ«χΙζΦ“ΙΙ≥…ΝΥΚή¥σ―ΙΝΠΓΘ“ρ¥ΥΘ§¬μά¥Ές―«ΚΆ”ΓΡαΈΣΝΥ’υΕαΉΊιΒ”ΆΒΡ≥ωΩΎΖίΕνΘ§Ε‘”ΎΗςΉ‘ΙζΦ“ΒΡΉΊιΒ”Ά≥ωΩΎΙΊΥΑΫχ––ΝΥœύ”ΠΒΡΒς’ϊΓΘ”ΓΡαΫΪ2012Ρξ9‘¬ΖίΟΪΉΊιΒ”Ά≥ωΩΎΙΊΥΑ¥”8‘¬ΖίΒΡ15%œ¬ΫΒ÷Ν13.5%Θ§ΨΪΝΕΉΊιΒ”Ά≥ωΩΎΙΊΥΑ¥”œ÷––ΒΡ7%œ¬ΫΒ÷Ν6%ΚσΘ§‘Ύ2012Ρξ11‘¬‘ΌΕ»œ¬ΒςΙΊΥΑΘ§ΟΪΉΊιΒ”Ά≥ωΩΎΙΊΥΑ¥”9‘¬ΖίΒΡ13.5%œ¬ΫΒ÷Ν9%Θ§ΨΪΝΕΉΊιΒ”Ά≥ωΩΎΙΊΥΑ¥”œ÷––ΒΡ6%œ¬ΫΒ÷Ν3%ΓΘ ή¥Υ”ΑœλΘ§‘Ύ¬μά¥Ές―«¥§‘ΥΒς≤ιΜζΙΙ 11‘¬26»’ΙΪ≤ΦΉν–¬ ΐΨίœ‘ ΨΘ§¬μά¥Ές―«11‘¬1-25»’ΉΊιΒ”Ά≥ωΩΎΫœ10‘¬1-25»’œ¬ΫΒ1.9%Θ§÷Ν1Θ§256Θ§492Ε÷Θ§10‘¬ΖίΆ§ΤΎΈΣ1Θ§280Θ§652Ε÷ΓΘ“ρ¥Υ¬μά¥Ές―«¥σΖυœ¬Βς≥ωΩΎΙΊΥΑΫΪΚή”–Ω…ΡήΘ§Ϋλ ±ΫΪΦΧ–χάϊΩ’ΉΊιΒ”ΆΦέΗώΓΘ

ΓΓΓΓ2012Ρξ6‘¬Ζί÷–ΙζΙζΦ“÷ ΦλΉήΨ÷œ¬ΖΔ≤Δ¥”2013Ρξ1‘¬1»’’ΐ Ϋ÷¥––ΒΡΓΕΙΊ”ΎΫχ“Μ≤ΫΦ”«ΩΫχΩΎ ≥”Ο”ΆΦλ―ιΦύΙήΒΡΆ®÷ΣΓΖΘ§’κΕ‘–‘ΒΡΕ‘÷–ΙζΉΊιΒ”Ά –≥ΓΫχ––ΝΥ“Μ¬÷Βς’ϊΓΘΗΟΓΕΆ®÷ΣΓΖΙφΕ®Ε‘Ψ≠Φλ―ι≤ΜΖϊΚœ÷–Ιζœ÷–– ≥ΤΖΑ≤»ΪΙζΦ“±ξΉΦΒΡΫχΩΎ ≥”Ο÷≤Έο”ΆΘ§“Μ¬…≤Μ‘ –μΫχΩΎΓΘ –≥ΓΕ‘¥ΥΧθΙφΕ®ΉνΈΣΙΊΉΔΘ§÷–ΙζΫχΩΎΒΡ÷Τ≥…ΤΖ ≥”ΟΕΙ”ΆΓΔ≤Υ”Ά÷ ΝΩΫœΚΟΘ§Μυ±ΨΕΦΩ…¬ζΉψΙζΦ“ ≥ΤΖΑ≤»Ϊ±ξΉΦΘ§ΒΪ÷–ΙζΫχΩΎΒΡ ≥”ΟΦΕ±πΉΊιΒ”ΆΒΡΥαΦέΟΜ”–¥οΒΫΙζΦ“±ξΉΦΘ§“ρ¥ΥΕ‘ΙζΡΎΉΊιΒ”ΆΫχΩΎ”–Ϋœ¥σ”ΑœλΓΘΈΣΝΥ≤Μ ή¥ΥΆ®÷Σ ¬œνœό÷ΤΘ§≤ΩΖ÷Τσ“Βœ¬ΑκΡξά©¥σΝΥΉΊιΒ”ΆΫχΩΎΘ§Χα«Α¥Δ±ΗΟςΡξ–η“ΣΒΡΉΊιΒ”ΆΘ§“ρ¥ΥΕ‘”ΎΚσΤΎΉΊιΒ”ΆΦέΗώΫΪ≤ζ…ζ≤Μάϊ”ΑœλΓΘ

ΓΓΓΓΈεΓΔΫα¬έ

ΓΓΓΓΈ“Ο«»œΈΣάϊΩ’ΉΊιΒ”ΆΦέΗώΒΡ“ρΥΊ”–“‘œ¬ΦΗΒψΘΚ

ΓΓΓΓ(1)ΉΊιΒ”ΆΩβ¥φΨ”ΗΏ≤Μœ¬ΓΘ

ΓΓΓΓ(2)÷ς≤ζ«χΙζΦ“≥ωΩΎΙΊΥΑΒΡœ¬ΒςΓΘ

ΓΓΓΓ(3) ήΈ“Ιζ2013ΡξΉΊιΒ”ΆΫχΩΎ’ΰ≤ΏΒΡΒς’ϊ”ΑœλΘ§ΙζΡΎΤσ“ΒΧα«ΑΫχΩΎΚσΤΎ–η«σΓΘ

ΓΓΓΓ“ρ¥ΥΈ“Ο«»œΈΣΉΊιΒ”ΆΤΎΦέ‘ΎΕΧΤΎΖ¥Β·Κσ»‘ΫΪΦΧ–χ»θ ΤΓΘ

ΓΓΓΓΜΣΝζΤΎΜθ≈©≤ζΤΖ―–ΖΔΆ≈Ε”ΒΥœΡ”πΘ§≥¬Η’Θ§“Π’ΫΤλ

–¬άΥ…υΟςΘΚ¥ΥœϊœΔœΒΉΣ‘ΊΉ‘–¬άΥΚœΉςΟΫΧεΘ§–¬άΥΆχΒ«‘Ί¥ΥΈΡ≥ω”Ύ¥ΪΒίΗϋΕύ–≈œΔ÷°ΡΩΒΡΘ§≤Δ≤Μ“βΈΕΉ≈‘όΆ§ΤδΙέΒψΜρ÷Λ ΒΤδΟη ωΓΘΈΡ’¬ΡΎ»ίΫωΙ©≤ΈΩΦΘ§≤ΜΙΙ≥…ΆΕΉ Ϋ®“ιΓΘΆΕΉ ’ΏΨί¥Υ≤ΌΉςΘ§Ζγœ’Ή‘ΒΘΓΘœύΙΊΉ®Χβ

≤¬Ρψœ≤ΜΕ

- ΓΨ–¬Έ≈ΓΩ 2012ΡξΒΎ“Μ≥Γ―©

- ΡœΨ©«ΙΜςΑΗΜρ”κΕΖΤχΈόΙΊ

- ΓΨ ÷ΜζΓΩ ―Α’“Ά§ΟϊΆ§–’»Υ

- ΉΘΗΘΚΊΩ® ά¥…ηΦΤ“’ θ«©Οϊ

- ΓΨΚΊΩ®ΓΩ ΖΔΥΆœ≤–≈±μ¥οΑ°

- άΥ¬ΰΚΊΩ®ΥΆΗχΡψ–ΡΑ°ΒΡTa

- ΓΨ”ιά÷ΓΩ ΙΊΝηΫώ»’œ≤ΒΟΉ”

- ΖρΤόΦδΫΓΩΒΈο÷ ΨΪ…ώ…ζΜν

- ΓΨΟά≈°ΓΩ ΉΣ…μΨΆΆϋΦ«ΒΡΥΐ

- ΟΩ»’“ΜΩΧ÷”–όΗ¥…μ–ΆΡ–»ΥΑο

- ΓΨΆΦΝεΓΩ ―Α’“«ε¥ΩΟά…Ό≈°

- Ήν–¬Νε…υœ¬‘Ί ÷Μζ÷ςΧβ

- ΓΨ≤©ΩΆΓΩ ΗζΫχάœΑε»γ«ι»Υ

- ÷–ΙΊ¥εΨΪ”ΔΖΩ≈ΪΒΡΩ≤Ωά÷°¬Ζ

- ΓΨ”ΈœΖΓΩ Α≤ΉΩΉν»»Ο≈”ΈœΖ

- iphoneΉν–¬…œœΏ”ΈœΖœ¬‘Ί

- Ντ Ί≈°Ά·±·Ψγ»γΚΈ±ήΟβ

- ΓΑΨΚ―ΓΓ±ΤΕάß…ζΡ―Χβ

- Ωσ≤ζΩΣ≤…÷¬ΜΖΨ≥Έέ»Ψ

- Έ“ΙζΫΪΧαΗΏάΕΧλΟ≈Φς

- Ή ‘¥ΥΑΗΡ≤Μ”Π≥εΜςΟώ…ζ

- ΦΫ“Μ…ζΧ§ΙΪ‘Α≤ΊΝΕ”Ά≥ß

- ±±¥®άœœΊ≥«»ΪΟφΩΣΖ≈

- »Ο÷ΤΕ»ΖωΤπΥΛΒΙΒΡάœ»Υ

- ΙΪ≤όΥΫ”Σ≤ΜΩ…Υφ±ψ

- »ΪΙζ10%”Έ”Ψ≥ΊΡρΥΊ≥§±ξ

- …ίΤΖΟ≈Βξ…φœ”≈Α¥ΐ‘±ΙΛ

- ¬Ω”―ΉΙ―¬ Ψ»‘°‘βΨή

- άΆΙΛ¥σΨϋ±≥ΚσΩ’–ΡΒΡΦ“

- Βφ«°Ηγ14ΡξΒφ2Άρ‘Σ

- ΟΛΈΡΆΦ ιΙίΨ≤¥ΐΕΝ’Ώ

- 2012Ιψ÷ί≥Β’Ι11‘¬ΩΣΡΜ

- ΓΕ…ώΈδΓΖΟ»≥ηΦΣœιΩ®

- ΓΕΕάΙ¬«σΑήΓΖ–¬άΥΕάΦ“άώΑϋ

- ΓΕάηΟς÷°ΙβΓΖΡßΖ®Χλ ΙΩ®

- ΓΕΨ≈“θ’φΨ≠ΓΖΜΣ…Ϋ¬έΫΘΩ®

- ΓΕ¬εΤφ”Δ–έ¥ΪΓΖΉξ ·Ω®

- ΓΕΈ ΒάΓΖΧλΆβΖ…œ…Ω®

- ΓΕΝζ÷°Ι»ΓΖΚΟG”―άώΑϋ

- ΓΕΨΔΈηΧΟΓΖ≥§ΦΕΟς–«άώΑϋ

- ΓΕΒΕΫΘ–ΠΓΖΡΎ≤βΧΪΦΪΩ®

- ΓΕNBA2KOLΓΖΕΞΦβ–¬–ψΩ®

- ΓΕ÷οœ…2ΓΖ÷–Ιζ”Δ–έΩ®

- ΓΕ’ΫΒΊΖγ‘ΤOLΓΖ’ΫΒΊΧΊ»®Ω®

- Ϋ«…ΪΑγ―ίάύ–¬ ÷Ω®

- …δΜςάύ”ΈœΖ–¬ ÷Ω®

- Ε·Ήςάύ”ΈœΖ–¬ ÷Ω®

- ≤Ώ¬‘άύ”ΈœΖ–¬ ÷Ω®